Глава 5. Предпринимательские риски…

Глава 5. Предпринимательские риски…

Если вы начали заниматься собственным бизнесом, необходимо помнить о проблемах, которые будут сопровождать вас на всем протяжении вашей коммерческой деятельности. И причем зачастую уровень проблем никак не связан со временем пребывания на рынке, ведь даже в самых благоприятных экономических условиях для любого предприятия всегда сохраняется возможность наступления кризисных явлений. Такая возможность ассоциируется с риском. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений.

Исторический опыт показывает, что риск недостижения каких-либо намеченных результатов особенно стал проявляться при росте уровня конкуренции на рынке. За экономическую свободу приходится платить. Ведь свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, которые вольны покупать или не покупать его продукцию, предлагать за нее свои цены, продавать ему по определенным ценам, диктовать свои условия сделок. При этом естественно, что те, с кем приходится вступать в хозяйственные отношения, стремятся прежде всего к своей выгоде, а выгода одних может стать ущербом для других. К тому же предприниматель-конкурент вообще склонен вытеснить своего оппонента с рынка.

Следовательно, хотим мы того или не хотим, но, осваивая предпринимательство, нам придется иметь дело с неопределенностью и повышенным риском. Задача подлинного предпринимателя состоит не в том, чтобы искать дело с заведомо предвидимым результатом, а создавать и управлять делом без риска.

Несомненно большинство рисков связано с недостаточным уровнем компетенции как топ-менеджеров, так и собственников компании. Анализ отечественной и зарубежной литературы, опыта работы преуспевающих предпринимательских организаций показывает, что успех в деятельности предпринимательских организаций во многом зависит от личностных характеристик предпринимателей как собственников компаний, так и наемных менеджеров, которым присущ предпринимательский талант. Но если у артистов есть возможность страховать какие-то ключевые составляющие своего имиджа – руки, ноги, голос или другие части тела, – то как быть с интеллектуальными способностями предпринимателей?

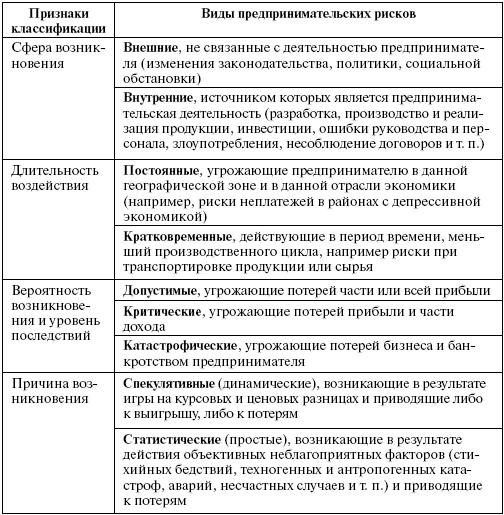

Сложность классификации предпринимательских рисков заключается в их многообразии. Видовое разнообразие рисков очень велико: от пожаров и стихийных бедствий до межнациональных конфликтов, изменений в законодательстве, регулирующем предпринимательскую деятельность, и инфляционных колебаний. Кроме этого экономическое и политическое развитие современного мира порождает новые виды риска, которые довольно трудно определить, оценить количественно. Одна из возможных классификаций предпринимательских рисков представлена в табл. 5.1.

Таблица 5.1

Классификация предпринимательских рисков[3]

Уровень риска оценивается в зависимости от размера потерь (ущерба) и вероятности их возникновения, при этом под ущербом понимается не убыток, а уменьшение прибыли. Если количественно оценить рисковое событие невозможно (например, ущерб, связанный с имиджем), то используют следующие характеристики:

«очень низкий риск» означает, что данное событие не может существенно повлиять на достижение основных целей деятельности предприятия;

«низкий риск» – возможные потери могут и должны быть предотвращены при помощи соответствующих мер;

«высокий риск» – цели предприятия вследствие события будут достигнуты с запозданием, несмотря на все предпринятые меры;

«очень высокий риск» – наступление рискового события угрожает достижению поставленных целей, и поэтому будет необходимо их пересмотреть, скорректировать, адаптировать к внешним изменениям.

Зачастую избежать рисков практически невозможно и одно из правил планирования рисков это: «не избегать риска, а предвидеть его, стремясь его уменьшить», а для этого необходимо правильно управлять предпринимательскими рисками.

Управление предпринимательскими рисками – это комплекс мероприятий, направленный на прогнозирование и заблаговременное выявление неблагоприятных воздействий на субъект предпринимательской деятельности, разработку и реализацию мер по их нейтрализации. Для анализа предпринимательского риска нужна прежде всего быстрая и достоверная информация. Как отметил президент Немецкого исследовательского сообщества, профессор Хиберт Маркль, «в XXI в. в условиях более жесткой конкуренции, вызванной глобализацией рынков, победу будут одерживать не крупные предприятия над малыми, а динамичные над медленно реагирующими на изменение обстановки».

Однако кроме оценки рисков и борьбы с ними путем собственно их исследования, можно воспользоваться мерами по передаче риска. Это означает передачу ответственности за него третьим лицам при сохранении существующего уровня риска. К таким мерам относятся страхование, которое подразумевает передачу риска страховой компании за определенную плату, а так же различного рода финансовые гарантии, поручительства и т. д.

На российском рынке уже сегодня предлагается комплекс страховых услуг, который позволяет гарантированно обезопасить бизнес от различных рисков. Обеспечение страховой защиты через посредство страховых компаний с позиций макроэкономики экономически более эффективно: разделение труда и специализация способствуют снижению совокупных издержек. Однако на микроуровне необходимость обращения к услугам страховых компаний далеко не для всех субъектов экономики. Если предприятие при заключении договора страхования получает экономическую выгоду по сравнению с ситуацией, когда такой договор не был бы заключен, то можно говорить об экономической эффективности страхования для страхователя.

Полный эффект страхования может быть достигнут при условии, что страховые выплаты позволят устранить все отрицательные экономические последствия для предприятия, вызванные страховыми случаями. То есть выгоды, которые могут быть получены от страхования, должны превышать или хотя бы быть равными тем затратам по страхованию риска, которые имели место. В качестве критерия экономической эффективности страхования для страхователей можно использовать влияние страхования на изменение стоимости предприятия, рассчитанной на начало и окончание финансового периода. Если страховые случаи не произойдут, то стоимость предприятия будет меньше, чем если бы предприятие не прибегало к услугам страховой компании, на сумму страхового взноса. Однако при страховании без убытков стоимость предприятия значительно выше, чем при отказе от заключения договоров страхования и наступлении неблагоприятных событий.

Наиболее распространенным является страхование имущества предприятий, связанное с обеспечением страховой защиты материально-технической базы производства. При страховании имущества страхователем может быть его собственник либо лицо, получившее имущество в пользование, аренду, лизинг, на хранение, в залог и т. д. Это страхование включает в себя достаточно большое число видов, которые чаще всего подразделяются по объектам страхования и страховым случаям (страхование основных и оборотных фондов, страхование средств транспорта, грузов, электронных устройств, страхование машин и механизмов, страхование строительно-монтажных рисков, страхование машин от поломок и др.).

Страхование на случай убытков от перерыва в производстве – важнейшая часть страхования предпринимательских рисков. В частности, данный вид риска может иметь место в сфере услуг. Практика его применения зависит от вида бизнеса, который ведет предприятие, иногда и от оценки недополученного дохода, которая очень сложна и зачастую затруднена различными факторами.

Страхование гражданской ответственности позволяет предприятию избежать дополнительных финансовых затрат, вызванных необходимостью в соответствии с нормами гражданского законодательства компенсировать вред, причиненный другим физическим и юридическим лицам. Различают страхование: общегражданской ответственности; гражданской ответственности предприятий, эксплуатирующих опасные производственные объекты; ответственности за загрязнение окружающей среды; ответственности производителей за качество производимой продукции; гражданской ответственности владельцев транспортных средств; ответственности перед третьими лицами при строительно-монтажных работах; страхование ответственности за невыполнение обязательств; ответственности работодателей и некоторые другие.

Личное страхование в рамках социальной ответственности предпринимателя имеет целью предоставить рабочим и служащим предприятия возможность накопления средств, материальное обеспечение в случае потери трудоспособности, а также гарантировать оплату расходов на их медицинское обслуживание. В личном страховании страхователями выступают юридические и физические лица – работодатели, заключившие договоры страхования в отношении своих работников. Наиболее распространены страхование жизни, страхование от несчастных случаев, медицинское страхование, страхование дополнительных пенсий.

Некоторые виды страхования являются обязательными для предприятия. Например, личное страхование работников некоторых профессий, пассажиров, страхование заложенного имущества, страхование определенных видов гражданской и профессиональной ответственности.

К внешним предпринимательским рискам относятся, главным образом, политические риски, финансовые риски внешнеторговых операций, а также риски военных действий и террористических операций. Российские страховщики обычно не принимают подобные риски, соотнося их с форс-мажорными обстоятельствами.

Подводя итог, необходимо отметить, что собственник бизнеса или топ-менеджер компании должен соблюдать следующие правила:

• нельзя рисковать больше, чем это может позволить собственный капитал;

• надо думать о последствиях риска;

• нельзя рисковать многим ради малого;

• положительное решение принимается лишь при отсутствии сомнения;

• при наличии сомнений принимаются отрицательные решения;

• нельзя думать, что существует только одно решение. Возможно, есть и другие.

Необходимо помнить, что принятие предпринимателем оптимального решения – залог успеха деятельности предприятия, так как оно значительно снижает степень риска и позволяет получить высокий конечный результат. В условиях неопределенности выживают те организации, которые являются более гибкими и мобильными в изменяющейся рыночной ситуации. Руководитель действующей на рынке компании, чтобы организовать в современных условиях доходное дело, должен иметь хорошую профессиональную подготовку, а также необходимые знания в области экономики, политики, психологии, юриспруденции, организации производства и уметь сотрудничать с учеными, специалистами по маркетингу, владельцами капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7.4. ПРОМЫШЛЕННЫЕ РИСКИ

7.4. ПРОМЫШЛЕННЫЕ РИСКИ Человек всегда стремился обустроить свою жизнь, он жаждал иметь все больше бытовых благ, не задумываясь о необходимости поддержания гармонии в природе. Эгоизм и халатность привели к нарушению равновесия в природе и, если мы хотим выжить, надо

Риски. Опасности и предостережения

Риски. Опасности и предостережения Cохранность своего имуществаЧаще всего неприятные инциденты связаны с разбитой посудой или поломкой бытовой техники, поэтому не помешает страховка жилья и имущества. При этом нужно предупредить представителей страховой компании,

Глава 6

Глава 6 1. Доктор Ричард Уайзман – психолог, работает в университете Херфордшира (Великобритания).2. Juan S. Only when I laugh // Sun-Herald (Sydney).3 October 1999. Tempo. P. 14.3. Доктор Чарлз Б. Симпсон работает в отделении отоларингологии в медицинском центре университета Техаса в Сан-Антонио.4. Juan S. Voices

Глава 7

Глава 7 1. Juan S. Navel gazing // Sun-Herald (Sydney). 10 September 2000. Tempo. P. 14.2. Juan S. A history of navel gazing // New York Daily News. 7 July 2004. Body Work. P. 2.3. Интервью, 12 июня 2000.4. Juan S. Left red-faced // New York Daily News. 28 July 2004. Body Work. P. 2.5. Carroll L. and Anderson R. Body piercing, tattooing, self-esteem, and body investment in adolescent girls // Adolescence, 2002. Vol. 37. No. 147. P. 627–637.6. Bridgeman-Shah S. The

Глава 12

Глава 12 1. Wiese J., McPherson S., Odden M. and Shlipak G. Effect of Opuntia ficus indica on symptoms of the alcohol hangover // Archives of Internal Medicine, 2004. Vol. 164. No. 12. P. 1334–1340.2. Juan S. Sobering thoughts // New York Daily News. 16 March 2005. Body Work. P. 1.3. Juan S. Can the cold cause a cold? // National Post (Toronto). 14 March 2005. Body & Health. P. 1–2.4. Goldwyn M. How a Fly Walks Upside Down… And Other Curious Facts. N. Y.: Wing Books, 1995.

8.1. Специфические риски для женщин

8.1. Специфические риски для женщин Несмотря на вышесказанное, особенности организма женщины определенным образом влияют и на течение диабета и должны учитываться при его лечении. В частности, беременность, менструация и менопауза тесно связаны с контролем диабета: цели

Глава 12 Предпринимательские стратегии

Глава 12 Предпринимательские стратегии Предпринимательский менеджмент предусматривает не только набор определенных методов ведения бизнеса и политику в рамках самого предприятия, но также определенные методы работы и политику вне предприятия, т. е. на рынке. Иными

20. Валютные риски и методы их страхования

20. Валютные риски и методы их страхования У каждой страны есть свои деньги. Они служат средством обмена или средством платежа, единицей счета, средством сохранения стоимости, а также используются в качестве меры отложенных платежей как на внутреннем, так и на внешнем

Глава 2-я

Глава 2-я Вымогательство на таможне. — Первое знакомство с турками. — Бесплатный чай. — Автостоп в горной Турции. — «Кругом террористы!» Когда оставалось зайти за последний поворот, меня таки подобрала «Волга» с пограничниками. Но довезли только до ворот и высадили у

Глава 3-я

Глава 3-я «Руси мадам — карашо!» — Дурные жандармы. — Авария на трассе. — В приграничном городке.Утром вчерашний знакомый зазвал на завтрак к себе на работу. Он работал в маленьком ксерокс-офисе. Мы пили чай с лепешками и сыром, смотрели в окно на просыпающиеся улицы и

Риски

Риски Кесарево сечение – это серьезная операция. Хотя она считается вполне безопасной, как и при любой операции, есть определенные риски. Важно помнить, что кесарево сечение часто делается, чтобы избежать опасных для жизни осложнений. Однако после операции тоже могут