9.2.3. Себестоимость товаров и услуг

9.2.3. Себестоимость товаров и услуг

Как было показано выше, оптимальное соотношение между уровнем затрат компании и уровнем цены является залогом высокого уровня эффективности предприятия, поэтому многие компании формируют цены, исходя из уровня затрат. Основное преимущество этого метода установления цены заключается в его простоте. Основой определения цены являются базовые издержки на единицу товара, к которым прибавляется величина, покрывающая неучтенные затраты и включающая прибыль компании.

Для формирования цены этим методом необходимо рассмотреть.

I. Определение элементов цены:

1) оценка базовых затрат;

2) методы определения прибыли, включаемой в цену товара;

3) налог на добавленную стоимость и акцизы;

4) наценка и торговая надбавка. II. Определение предприятием цены:

1) на один товар;

2) на несколько разновидностей товара (партий или групп товаров).

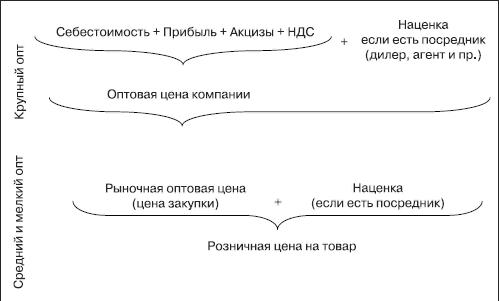

III. Общая схема формирования цены на товар приведена на рис. 9.1.

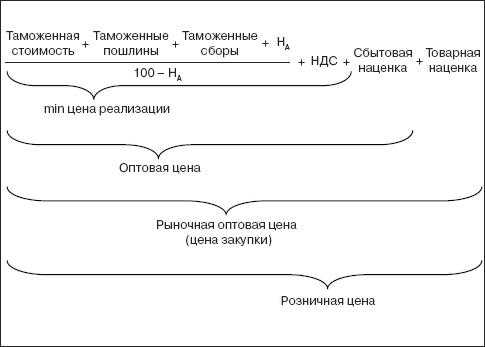

IV. Схема формирования цены на импортные товары приведена на рис. 9.2.

Формирование цены на товар начинается с определения его себестоимости, которая представляет собой затраты предприятия на производство услуги и последующую ее реализацию, выраженную в денежной форме. От правильного определения себестоимости зависит обоснованность цены. Поэтому себестоимость является расчетной базой цены, ее минимальной границей.

Рис. 9.1.

Общая схема формирования цены на товар

Рис. 9.2.

Схема формирования цены на импортные товары

Обратите внимание!

Себестоимость продукции, работ и услуг включает только те виды затрат,

которые перечислены в Налоговом кодексе РФ.

Все затраты, включаемые в себестоимость, группируются в соответствии с их экономическим содержанием по следующим элементам:

1) материальные затраты;

2) расходы на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие расходы.

Группировка затрат по элементам позволяет определить, что израсходовано и в какой форме, а также долю перенесенной стоимости в себестоимость продукции. При этой группировке в один элемент собираются все виды расходов одинакового содержания независимо от того, производятся ли они у рабочего места в пределах подразделений предприятий или в целом масштабе предприятий.

Для установления окончательной цены на товар необходимо также определить условно-постоянные и условно-переменные расходы. Увеличение объема оказываемых услуг или дополнительно реализуемых товаров не вызывает изменения условно-постоянных расходов в целом на весь выпуск, но так как увеличивается объем продаж, то на единицу оказываемой услуги или партии товара приходится меньшая доля постоянных расходов, что приводит в конечном итоге к снижению себестоимости. Поэтому чем выше в структуре затрат доля постоянных расходов, тем больше количественная зависимость себестоимости и цены на товар от объема производства и реализации продукции.

Более наглядно данную ситуацию можно объяснить на классическом примере, когда фирме предлагают выполнить дополнительный заказ, но за меньшие деньги. При этом условно-постоянные издержки составляют 500 000 руб., а условно-переменные на один заказ 100 000 руб. Таким образом, если новый заказ будет стоить более 100 000 руб. и условно-постоянные затраты не изменятся, компании стоит согласиться выполнить заказ, если иначе – отказаться. Объяснить это решение просто – дополнительный объем заказа приведет к перераспределению доли условно-постоянных издержек на один заказ. В результате базовая себестоимость каждого отдельного заказа снизится. Например, если фирма выполняла 10 заказов, то в себестоимости каждого заказа было 50 000 руб. условно-постоянных издержек, а если выполнит 11, то их доля снизится до 45 000 руб. Главное, чтобы условно-переменные издержки в себестоимости каждого заказа были полностью оплачены его ценой. Таким образом, любое превышение цены заказа над условно-переменными издержками по заказу приведет к снижению себестоимости всех остальных заказов этого периода.

Наряду с себестоимостью в цену товара включается чистый доход. Чистый доход представляет собой планируемую прибыль, которую получит фирма от оказания услуги, или наценку, которая останется в распоряжении фирмы от реализации товара.

Формы, в которых выступает чистый доход в цене:

1) чистая прибыль – для включения (определения) прибыли в цену товара могут использоваться следующие методы:

• определение прибыли пропорционально себестоимости товаров или услуг;

• определение прибыли пропорционально стоимости основного оборудования, используемых в производстве данного вида продукции;

• определение прибыли из двух частей:

– пропорционально заработной плате работников по данному виду продукции;

– пропорционально стоимости основных производственных фондов, используемых в производстве данного вида продукции.

2) акцизы – косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Ставки акцизов являются едиными на всей территории РФ. При ввозе подакцизных товаров их обложение производится в соответствии с таможенным законодательством. Объектом обложения акцизами является оборот по реализации подакцизных товаров собственного производства, включая реализацию государствам – членам СНГ. Объектом обложения по ввозимым товарам является таможенная стоимость, таможенная пошлина и таможенный сбор. Для определения облагаемого оборота принимается стоимость реализованных подакцизных товаров, исчисленная исходя из свободных цен на товары, а также из регулируемых оптовых цен.

3) налог на добавленную стоимость (НДС), который представляет собой форму изъятия в бюджет части добавленной стоимости, именно той ее части, которая была создана на стадиях реализации товара или оказания услуги, и определяется как разница между стоимостью реализованных товаров (работ и услуг) и стоимостью материальных ресурсов, отнесенных на издержки производства и обращения.

4) наценки применяются организациями, закупающими и продающими продукцию и прочие товары, в том числе торгово-закупочными организациями, посредническими предприятиями всех форм собственности, товарными биржами.

Цена наценки также включает в себя:

• издержки обращения;

• прибыль снабженческо-сбытовых организаций;

• НДС.

Специализированные предприятия оптовой торговли, поставляющие товары в розничную сеть, права на применение снабжен-ческо-сбытовых наценок не имеют и возмещают свои расходы за счет оптовой наценки, которая включается в товары народного потребления.

Снабженческо-сбытовые наценки дифференцируются в зависимости от форм реализации продукции.

Различают: транзитные наценки, складские наценки, транспортные скидки.

1. Транзитные наценки возмещают затраты снабженческо-сбытовых организаций по организации транзитных поставок продукции непосредственно со склада изготовителя.

2. Складские наценки взимаются с потребителей продукции при ее реализации со склада снабженческо-сбытовых организаций.

3. Транспортные скидки предоставляются снабженческо-сбытовым организациям предприятиями, продукция которых реализуется по ценам «франко-станция назначения».

Торговые надбавки предоставляются розничным торговым организациям и предназначены для возмещения затрат этих организаций, получения прибыли, необходимой для развития, а также уплаты НДС.

Здесь, наверное, будет уместно привести следующий пример. Ежегодно в Россию ввозят тысячи тонн цветов из Голландии. Этот рынок настолько развит, что очень хорошо отображает весь процесс ценообразования. Так, сами цветы выращиваются на фермах и плантациях по всей Голландии, однако купить их непосредственно на ферме практически невозможно. Дело в том, что рынок выстроен таким образом, что торговля ведется через крупные оптовые компании, которые выступают по сути дела как биржи. Фермеры платят определенный процент цветочным биржам за услуги. При этом стоимость этих услуг уже заложена в цене цветов, и в результате цена, по которой фермеры готовы продать цветы, увеличивается и возникает так называемая транзитная наценка. Также в транзитную наценку входят услуги по доставке цветов к покупателям. Поступление цветов на территорию Российской Федерации ведется также крупными оптовыми компаниями, которые осуществляют перевозку цветов зачастую своим транспортом. Таким образом, в случае вывоза цветов своим транспортом российские фирмы получают транспортную скидку. При пересечении границы российские фирмы обязаны уплатить НДС на ввозимый товар и госпошлину, в результате цена на цветы вырастает еще более чем на 18 %. При прохождении границы автомашины с цветами в течение определенного срока (естественно, в нашем случае довольно короткого и зачастую условного) для проведения таможенных процедур должны находиться на складе временного хранения. Данные склады принадлежат прочим коммерческим фирмам, которые за оказываемые услуги временного хранения выставляют счета фирмам перевозчикам. В результате появляется складская наценка.

Определение предприятием цены может проводиться как на один товар, так и на несколько разновидностей товара, предлагаемого фирмой. Определение предприятием окончательной цены на товар начинается с калькуляции издержек в целом на все партии товара и на одну партию, на основе калькулирования издержек на базе услов но-переменных и условно-постоянных затрат, а также с учетом предполагаемой цены на товар или услугу. И объем продаж по этой цене определяет маржинальную, предельную прибыль на весь объем реализованного товара или оказанных услуг, и на одну единицу, а также чистую прибыль на весь объем. Маржинальная прибыль определяется как разность между выручкой от реализации товаров и переменными издержками. Чистая прибыль есть маржинальная прибыль минус постоянные затраты. После этого проводится исследование тактики продаж и уровней цен, которые будут максимизировать маржинальную прибыль.

При этом чистую прибыль предприятие начнет получать только после возмещения через цены постоянных затрат.

Предприятие может использовать для максимизации маржинальной прибыли 2 формулы:

Маржинальная прибыль = чистая прибыль + постоянные затраты

(используется в том случае, когда предприятия задают для себя

необходимый размер чистой прибыли);

Маржинальная прибыль = (цена – переменные издержки) х объем выпуска,

так как переменные издержки на единицу не зависят от объема продаж. Тогда, чтобы максимизировать маржинальную прибыль, необходимо выбрать наиболее выгодное сочетание цены и объема продаж.

Для этого рассматривают различные варианты цен и с помощью предварительно рассчитанного коэффициента эластичности спроса на данный товар определяют возможные объемы продажи, прибыли при данной цене и данном объеме продаж.

Коэффициент эластичности спроса:

показывает, на сколько процентов изменяется спрос на товар при изменении цены на него на 1 %.

Из всех возможных вариантов выбирается такая цена на товар, которая позволяет получить максимальную маржинальную прибыль на весь товар.

После уточнения предварительной цены на товар исходя из внутренних условий предприятия производится оценка прочности товара и позиции предприятия по сравнению с конкурентами, выпускающими аналогичный товар.

Установив безразличные цены и имея цену, которая позволит максимизировать маржинальную прибыль, предприятие имеет теперь достаточно данных, чтобы установить окончательную цену на товар с учетом внутренних и внешних условий реализации этого товара или услуги.

И снова рассматриваются все возможные варианты цен на товар. Определяются возможные объемы продаж по каждой цене, и в качестве окончательной выбирается та цена, которая ближе всего к одной из безразличных цен, и которая позволит максимизировать маржинальную прибыль.

При определении цен на несколько разновидностей товара или услуг подход несколько иной, поскольку анализ маржинальной прибыли недостаточен при установлении цены. Так как на каждый вид услуг или товаров предприятие должно установить такую цену, которая будет оправдана не только по отношению к ценам на аналогичный товар других компаний, но и по отношению к ценам на все оставшиеся виды услуг, оказываемые данным предприятием.

Установление цен на группу услуг или товарных групп начинается с калькуляции издержек каждого вида услуг выделением условно-переменных и условно-постоянных расходов. При этом если условно-переменные издержки относятся непосредственно на каждый вид услуг, то условно-постоянные издержки можно определить только по всем оказанным услугам или же реализованным товарам в целом.

Для распределения их по группам могут использоваться различные методы, учитывающие:

• распределение пропорционально заработной плате;

• объем производства и выручку.

На основе распределения издержек по группам товаров или услуг и исходя из предварительных цен и возможного объема реализации по этим ценам определяется ожидаемая прибыль и доля прибыли в цене. Это дает возможность провести анализ прибыли по каждой группе товара и выяснить, соответствуют ли предварительные цены друг другу с точки зрения включения издержек предприятия.

Если такого соответствия нет, то определяются возможности снижения издержек по товарным группам или необходимость повышения цен по отдельным группам, если издержки по ним снизить невозможно.

Перейдем к такому понятию как спрос на товар, ведь зачастую, как было описано выше, цена отражает спрос, а определение спроса на товар довольно сложная процедура. Современные теории маркетинга говорят, что товар или услуга на рынке имеют свой жизненный цикл. Выделяют следующие стадии жизненного цикла товара.

1. Внедрение – стадия формирования потребительского представления о товаре. Эта стадия начинается с момента начала раскрутки нового товара и его поступления в продажу. Продажи товара на этой стадии растут медленно. И компании, как правило, несут убытки (получают незначительную прибыль из-за больших расходов по организации и стимулированию сбыта товара и небольшого объема продаж). Цены на товар на этой стадии высокие.

2. Экспансия (быстрый рост) – стадия освоения прибыльного рынка рядом однородных товаров. Сбыт товаров растет, число потребителей тоже. В то же время появляются конкуренты, которые могут предложить товар с новыми свойствами. Цены на товар остаются прежними или несколько снижаются. Затраты предприятий на организацию и стимулирование сбыта товаров сохраняются на прежнем уровне или немного растут, чтобы противостоять конкурентам. Прибыль растет, так как затраты на стимулирование сбыта приходятся на больший объем продаж при одновременном снижении затрат на производство товара.

3. Зрелость (насыщение) – сокращение объема продаж товара, что приводит к увеличению запасов непроданных товаров у конкурентов и обострению конкуренции. На этой стадии используется снижение цен на товары; растет выделение средств на создание улучшенных вариантов товаров. Это приводит к снижению прибыли от реализации.

4. Спад – товар полностью должен быть заменен новым. Это приводит к снижению сбыта товара и снижению прибыли от его реализации, что ведет к уходу с рынка части предприятий. Оставшиеся предприятия снижают ассортимент товарного предложения; уменьшается выделение средств на стимулирование сбыта, и снижаются цены на товары.

Ценовая политика направлена на получение максимально возможной прибыли без вложения дополнительных средств.

На всех стадиях жизненного цикла товара особое значение имеет изучение спроса. Выделяют несколько видов спроса. В зависимости от степени новизны товара:

а) первичный спрос;

б) повторный спрос, в свою очередь может подразделяться на дополнительный спрос и спрос на замену.

Первичный спрос – спрос населения на товары, которые удовлетворяют уже имеющиеся традиционные потребности, но которых еще нет в обиходе у населения, а также спрос на товары, которые должны удовлетворять возникающие новые потребности.

Дополнительный спрос – спрос на вторые и т. д. экземпляры товара, которые уже имеются в обиходе у населения.

Спрос на замену – спрос на товары, которые должны заменить уже бывшие в употреблении товары вследствие утраты ими потребительских свойств или появления новых, более современных товаров.

В зависимости от степени удовлетворения различают спрос:

а) удовлетворенный;

б) неудовлетворенный:

• отложенный – спрос на товары, удовлетворение которого откладывается на неопределенный срок до появления этих товаров в продаже или до накопления необходимых средств для их приобретения;

• чистый неудовлетворенный – спрос на отдельные товары, который так и не будет удовлетворен;

• условно неудовлетворенный – спрос на отдельные товары, был удовлетворен приобретением других товаров, в определенной степени приближающихся по своим потребительским свойствам к требуемому товару.

В зависимости от того, как изменяется спрос от изменения цен:

а) эластичный спрос – при небольшом изменении цен спрос меняется (при росте цен спрос снижается, при снижении цен спрос растет);

б) неэластичный спрос – при небольшом изменении цен спрос почти не меняется.

Освоение новых видов услуг или групп товаров связано с высокими затратами. Поэтому при развитии новых направлений деятельности руководство предприятия должно учитывать, что эта продукция начнет приносить прибыль только через некоторое время.

При этом размер прибыли от реализации этих товаров в значительной степени зависит от объема продаж новых видов товаров, так как при небольших объемах выпуска период относительно высоких издержек на производство и реализацию одной единицы продукции продлевается.

При установлении цены на принципиально новую продукцию могут использоваться следующие стратегии ценообразования:

1) стратегия снятия сливок;

2) стратегия прочного внедрения на рынок;

3) ценообразование в соответствии с кривой освоения.

Когда принимается стратегия снятия сливок, то сначала на товар при реализации устанавливается максимально высокая цена. После того как сбыт товара замедляется, цена на товар падает, чтобы привлечь новых потребителей (клиентов).

Примером использования данной стратегии может стать рынок мобильных телефонов. Одна из наиболее популярных сегодня моделей это Nokia 6681. На момент появления этой модели на рынке в июне 2005 года ее стоимость доходила до 600 долл., в январе 2006 года она уже стоила 450 долл., в мае 2006 – 330 долл. Таким образом, цена в 600 долл. была ценой снятия сливок, рассчитанная на ажиотажный спрос.

Аналогичная стратегия может применяться и для рынка услуг. Когда на рынке появляется новая услуга с низким уровнем конкуренции, компания может установить на нее цену значительно превышающую ее затраты.

Эта стратегия используется предприятием при следующих условиях:

1) высокий уровень текущего спроса на товар со стороны достаточного числа покупателей;

2) издержки мелкосерийного производства не настолько высоки, чтобы повлиять на финансовые результаты;

3) высокая цена на товар не привлекает новых конкурентов на рынок;

4) высокая цена на товар поддерживает образцово высокое качество товара.

Использование этой стратегии для формирования цены на принципиально новые товар или услугу даст возможность выявить и изучить другие потребности и сферы применения товара.

Также появляется резерв времени для улучшения качественных характеристик товара, для совершенствования технологии изготовления товара, для постепенного приближения к приемлемому уровню цены на товар.

Если предприятие использует стратегию прочного внедрения на рынок, на товар устанавливаются низкие цены с тем, чтобы привлечь больше покупателей.

Эта стратегия используется при наличии следующих условий:

1) рынок очень чувствителен к цене, и низкие цены на товар способствуют его распространению;

2) с ростом объема продаж издержки на одну конкретную партию быстро снижаются;

3) низкие цены на товар не привлекают новых конкурентов на рынок.

Стратегия прочного внедрения на рынок позволяет определить перспективы сбыта товара на ранних стадиях его жизненного цикла, так как небольшой объем продаж при низких ценах на товар означает, что потребность в товаре недостаточна.

Использование этой стратегии предполагает получение предприятием долговременной прибыли от реализации товара.

Когда предприятие использует третью стратегию – ценообразование в соответствии с кривой освоения – предполагается установление первоначально высоких цен на товар и снижение их более быстрыми темпами, чем при стратегии снятия сливок.

Эта стратегия позволяет осваивать чувствительные к ценам секторы рынка (по доходам, объем продаж растет). При этом издержки на единицу продукции снижаются, что будет способствовать возмещению потери прибыли предприятия от снижения цены на товар.

На стадии зрелости товара предприятие может использовать две стратегии ценовой политики:

1) изменение цены на товар;

2) увеличение объема продаж и прибыли при неизменном уровне цены.

При изменении цены на товар.

1. Изменение цены на товар на неэластичном к ценам рынке может проявиться в следующем:

а) предприятие производит снижение цены на товар, однако увеличение объема продаж почти не происходит. Предприятие идет на такое снижение цены в том случае, когда не может повысить качество товара, не имеет возможности использовать методы стимулирования сбыта товара или решило препятствовать проникновению конкурентов на рынок товара;

б) предприятие повышает цену на товар, объем продаж при этом не сокращается, а даже несколько повышается. Это происходит в том случае, когда покупатель воспринимает качество товара как более высокое, если на товар установлена высокая цена, или когда покупатель не желает менять своих потребительских привычек.

2. На эластичном к ценам рынке уменьшение цены вызывает рост объема продаж товара; рост цены – сокращение объема продаж.

Чтобы решить вопрос о снижении цены на товар, предприятие накапливает следующую информацию:

• об общих тенденциях развития спроса на данный товар;

• о тенденции развития спроса на альтернативные товары;

• о тенденции развития спроса на сопутствующие товары;

• о возможных ответных действиях конкурентов.

Снижение цены на товар возможно, когда затраты на единицу продукции могут быть значительно снижены за счет расширения объема продаж товара.

Для того чтобы решить вопрос о снижении цены, определяется доля постоянных затрат в общих затратах, при этом товар с относительно высокой долей постоянных затрат является более подходящим с точки зрения ее прибыльности.

Другим показателем для определения возможности снижения цены на товар является соотношение между числом потенциальных покупателей товара при сниженной цене и числом уже имеющихся покупателей.

После сбора всей необходимой информации проводится расчет потерь доходов предприятия при различных вариантах цен и объемов дополнительных продаж для того, чтобы покрыть эти потери.

Определяется также необходимый уровень эластичности спроса на товар для того, чтобы покрыть эти потери, которые сравниваются с существующим уровнем эластичности спроса данного товара.

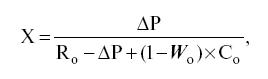

Объем дополнительных продаж для покрытия потерь доходов предприятия при снижении цены на товар определяется по следующей формуле:

где: Х – относительная величина прироста объема продаж;

?P – изменение цены на товар;

R? – прибыль, получаемая от реализации единицы продукции при действующей цене (еще не сниженной);

W? – удельный вес переменных затрат в общих затратах на про-изводство и реализацию продукции при существующем объеме продаж;

C? – себестоимость единицы товара при существующем объеме продаж.

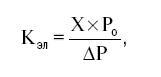

Необходимый уровень эластичности спроса на товар определяется по следующей формуле:

где Р? – действующая цена.

Из этих формул следует:

1) необходимый уровень эластичности спроса находится в обратно пропорциональной зависимости от величины прибыли при реализации единицы товара по действующей цене. То есть чем меньше доля прибыли в действующей цене на товар, тем выше требуемая эластичность спроса от цены по данному товару;2) чем больше снижение цены, тем больше должна быть эластичность спроса от цены по данному товару. Воздействие изменения цены на прибыль от реализации данного товара может проявляться следующим образом:

1) цена на товар снижается; прибыль растет – это возможно:

• если более низкие цены ведут к расширению емкости рынка быстрее, чем падает прибыль;

• если издержки производства на единицу продукции уменьшаются быстрее, чем снижается цена на товар;

• если более низкие цены создают предпосылки к выходу на новые рынки;

• когда с рынка уходит ряд конкурентов;

2) цена снижается, прибыль снижается. Это происходит в том случае когда:

• конкуренты осуществляют ответное снижение цены на аналогичный товар;

• на рынке отсутствуют новые покупатели;

• первоначальная цена на товар была установлена правильно и после ее снижения объем продаж товаров не повысился;

• рынок товаров не чувствителен к ценам;

• цена на товар снижается только для того, чтобы увеличить долю предприятия в общем объеме продаж товаров на рынке;

• цена на товар снижается только для того, чтобы препятствовать проникновению конкурентов на рынок товаров.

Чтобы предприятие могло добиться увеличения объема продаж и прибыли при неизменном уровне цены на товар, оно может использовать следующие способы:

1) предприятие может осуществлять поиск новых потребителей и новых сегментов рынка, одновременно применяя способы стимулирования сбыта товара уже существующим потребителям;

2) улучшение уровня дополнительного сервиса, например оперативность службы доставки, или доступность для покупателя, высокий уровень обслуживания.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.6. Предоставление гостиничных услуг

3.6. Предоставление гостиничных услуг Права и обязанности участников правоотношений, возникших при оказании гостиничных услуг, регулируются ГК РФ, Законом РФ «О защите прав потребителей», Правила оказания гостиничных услуг (утверждены постановлением Правительства РФ от

8.2. Сертификация товаров, работ, услуг…

8.2. Сертификация товаров, работ, услуг… Одно из следствий шутливых законов Мэрфи гласит: «Все не так легко, как кажется».Вот и в нашей ситуации требования законодательства не ограничиваются только обязательным лицензированием соответствующих видов деятельности. Более

1.3.4. Сертификация товаров, работ, услуг

1.3.4. Сертификация товаров, работ, услуг Но помимо лицензирования необходимо выполнить требования законодательства о сертификации продукции, услуг. До недавнего времени правовые основы обязательной и добровольной сертификации продукции, услуг и иных объектов

4.12.3. Расходы на обеспечение пожарной безопасности, на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, на приобретение услуг пожарной охраны и иных услуг охранной деятельности

4.12.3. Расходы на обеспечение пожарной безопасности, на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, на приобретение услуг пожарной охраны и иных услуг охранной деятельности Пожарная безопасность – это состояние защищенности личности,

Глава 3. Конкуренция и конкурентоспособность товаров и предприятий на рынке продовольственных товаров

Глава 3. Конкуренция и конкурентоспособность товаров и предприятий на рынке продовольственных товаров 3.1. Понятие и виды конкуренции Конкуренция – основная регулирующая сила рыночного товарного производства, форма экономической борьбы за максимальную реализацию

Конфликты в сфере услуг

Конфликты в сфере услуг

5. АНАЛИЗ СУЩЕСТВУЮЩИХ И РАЗРАБОТКА НОВЫХ ТОВАРОВ, УСЛУГ

5. АНАЛИЗ СУЩЕСТВУЮЩИХ И РАЗРАБОТКА НОВЫХ ТОВАРОВ, УСЛУГ Успех деятельности компании зависит от ее развития и совершенствования. Компания может отвечать актуальным запросам рынка только в том случае, если будет владеть по возможности исчерпывающей информацией о

30. СЕБЕСТОИМОСТЬ В СТРУКТУРЕ ПЛАНИРОВАНИЯ

30. СЕБЕСТОИМОСТЬ В СТРУКТУРЕ ПЛАНИРОВАНИЯ Себестоимость является одним из важнейших показателей, характеризующих эффективность работы предприятия. В ней находят отражение качественные изменения в технике, технологии, организации труда и производства. Она служит

Себестоимость печати

Себестоимость печати В этой главе мы рассмотрим какие расходу нас ждут при печати. Сколько будет составлять себестоимость изделия.Расчет тут сделан для студии 3D-печати, но он вполне подходит, для того, чтобы оценить рентабельность печати.Начнем с «дорогой» детали –