100. Модель частичной (неполной) корректировки (МЧК)

100. Модель частичной (неполной) корректировки (МЧК)

Моделью частичной (неполной) корректировки называется динамическая эконометрическая модель, которая учитывает предполагаемое или желаемое значение результативной переменной

Общий вид модели частичной корректировки:

Предполагаемое значение переменной

в момент времени t рассчитывается на основании значений фактических (реальных) переменных в предшествующий момент времени (t-1).

Примером модели частичной корректировки является модель Литнера, которая характеризует зависимость желаемого объёма дивидендов

от фактического текущего объёма прибыли xt.

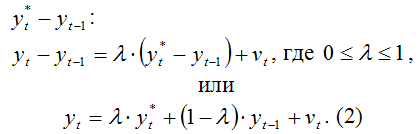

В основе модели частичной корректировки лежит предположение о том, что величина фактического приращения результативной переменной в текущем периоде по сравнению с предшествующим периодом (yt–yt–1) пропорциональна разности между её ожидаемым уровнем и фактическим значением в предшествующий момент времени

Следовательно, фактическое значение результативной переменной в момент времени t (yt) определяется как среднее арифметическое взвешенное значение предполагаемого уровня результативной переменной в тот же самый момент времени

и фактического значений этой переменной в предшествующий момент времени t–1 (yt–1).

Величина ? называется параметром корректировки.

Чем больше значение параметра корректировки, тем быстрее осуществляется процесс корректировки результативной переменной yt.

Если параметр корректировки равен единице, то фактическое значение результативной переменной равно её ожидаемому значению

и процесс полной корректировки происходит за один период.

Если параметр корректировки равен нулю, то корректировка результативной переменной yt не происходит вовсе.

Модель частичной корректировки содержит предполагаемые значения результативной переменной, которые нельзя получить эмпирическим путём, поэтому оценивание неизвестных коэффициентов модели с помощью традиционного метода наименьших квадратов невозможно.

Для определения оценок неизвестных коэффициентов исходной модели частичной корректировки (1) её необходимо преобразовать.

Подставим исходную модель (1) в выражение (2):

Оценки неизвестных параметров ?0, ?1 и ? преобразованной модели можно рассчитать с помощью традиционного метода наименьших квадратов.

Преобразованная модель (3) включает стохастическую объясняющую переменную yt–1. Но данная переменная не коррелирует с текущим значением совокупной случайной ошибки модели wt, потому что ошибки ?t и ?t определяются только после расчёта значения результативной переменной yt–1. Поэтому оценки неизвестных коэффициентов, полученные с помощью традиционного метода наименьших квадратов, будут асимптотически несмещёнными и эффективными оценками.

Долгосрочной функцией модели частичной корректировки называется исходная модель (1), которая содержит предполагаемые значения результативной переменной.

Краткосрочной функцией модели частичной корректировки называется преобразованная модель (3), которая содержит только фактические значения переменных.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

«Учебник» как инструмент преобразования общества и корректировки эволюционного и исторического процесса

«Учебник» как инструмент преобразования общества и корректировки эволюционного и исторического процесса Собственно именно для этого книга и была задумана. Эволюционный путь нашего вида – это снижение примативности. А Учебник делает сильными именно умных, способных

Полезная модель

Полезная модель ПОЛЕЗНАЯ МОДЕЛЬ (фр. modeled utilite) — относящийся к конструкциям и устройствам результат творческой деятельности, на который в установленном порядке признается исключительное право физического и юридического лица путем официального признания его таковым

Модель

Модель Модель – подобие какого-либо предмета, сделанное из дерева, пробки, картона, воску, глины, металла или другого вещества, воспроизводящее этот предмет с точностью, но в уменьшенном виде. Таким образом, в архитектуре и строительном искусстве, для того, чтобы давать

МОДЕЛЬ

МОДЕЛЬ За неполные четыре года своего существования питерская группа МОДЕЛЬ как минимум дважды радикально меняла свой стиль: сначала арт-рок с элементами театра абсурда на превосходно аранжированный, технически безупречный, но холодноватый new wave, а его –

МОДЕЛЬ

МОДЕЛЬ (лат. modulus - мера, образец) - объект-заместитель, который в определенных условиях может заменять объект-оригинал, воспроизводя интересующие свойства и характеристики оригинала. Воспроизведение осуществляется как в предметной (макет, устройство, образец), так и в

Порядок неполной разборки

Порядок неполной разборки Неполная разборка производится в следующем порядке.(рис. 11). Удерживая пистолет за рукоятку правой рукой, большим пальцем левой руки отжать защелку магазина назад, одновременно оттягивая указательным пальцем за выступ крышки магазина, извлечь

Порядок сборки ПМ после неполной разборки

Порядок сборки ПМ после неполной разборки Сборку пистолета производить в обратном порядке.1. Надеть на ствол возвратную пружину.Взяв рамку в правую руку, левой надеть возвратную пружину на ствол тем концом, где крайний виток имеет меньший диаметр по сравнению с другими