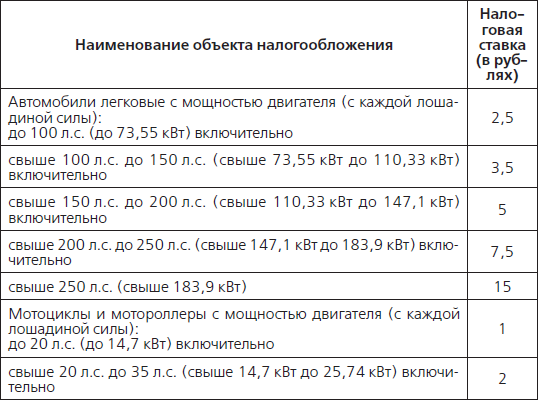

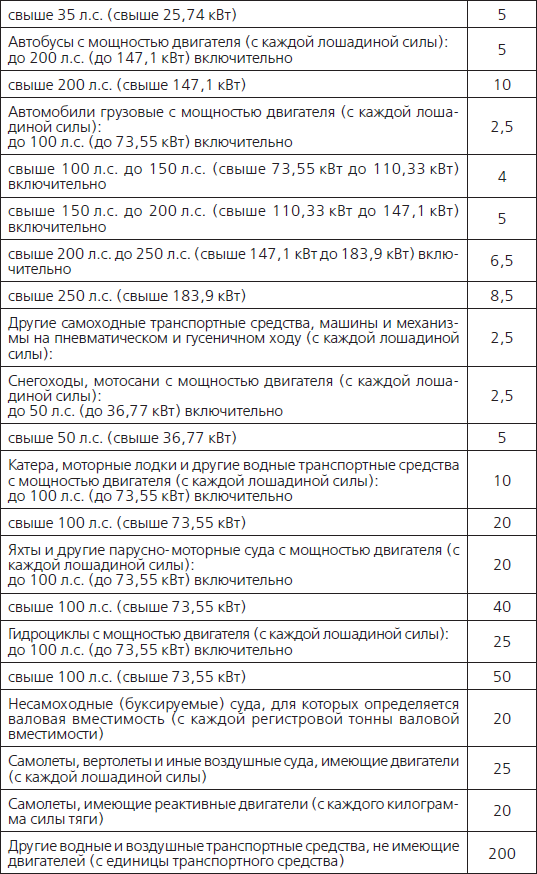

Ставки транспортного налога

Ставки транспортного налога

С 1 января 2011 года вступают в силу поправки к статьям 342 и 361 второй части Налогового кодекса. Базовые ставки транспортного налога снижаются в два раза. Но конкретные ставки транспортного налога определяют субъекты РФ – законодательные органы областей – эти ставки могут быть в 10 раз выше или в 10 раз ниже базовых – на усмотрение местных властей.

Исходя из вступивших в силу поправок владелец легковой машины с двигателем до 100 лошадиных сил включительно должен платить всего 2,5 рубля за каждую лошадиную силу (вместо 5,0 рублей). За машины мощностью от 100 до 150 лошадиных сил – 3,5 рублей (вместо 7,0 рублей), от 150 до 200 лошадиных сил – 5,0 рублей (вместо 10,0 рублей), от 200 до 250 лошадиных сил – 7,5 рубля (15,0 рублей), а свыше 250 лошадиных сил – 15,0 рублей (вместо 30,0 рублей).

Для легковых автомобилей с двигателем мощностью до 150 лошадиных сил включительно в регионах местными властями могут быть установлены пониженные ставки транспортного налога вплоть до нулевой.

Расчет транспортного налога с автомобилей и других транспортных средств, оборудованных двигателем, взимается с каждой лошадиной силы. Установленная налоговая ставка умножается на мощность двигателя:

Сумма = налоговая ставка х количество л.с. Если же транспортное средство на период ремонта или после замены сломанного двигателя оснащается двигателем иной мощности, владелец автомобиля должен написать заявление в отделение дорожной полиции по месту регистрации транспортного средства о внесении изменений в техпаспорте. Затем уже транспортный налог рассчитывается исходя из фактической задокументированной мощности двигателя.

Ставки транспортного налога, действующие в России с 1 января 2011 года

Сроки уплаты транспортного налога

Транспортный налог следует оплачивать после получения квитанции или уведомления налоговой службы. Это правило действует только для физических лиц. Юридические лица должны сами подавать декларацию.

Налоговая служба не позднее чем за 30 дней до наступления срока платежа направляет налогоплательщику налоговое уведомление (квитанцию). Период, до которого необходимо уплатить транспортный налог, устанавливают местные законодатели.

Федеральным законом от 27.07.2010 года внесены изменения в Налоговый кодекс. Согласно внесенным поправкам, с 1 января 2011 года региональные законодатели устанавливают собственные конкретные сроки уплаты транспортного налога.

Эти сроки не могут быть установлены ранее 1 ноября года, следующего за истекшим налоговым периодом. Следовательно, новые правила сроков уплаты транспортного налога действуют только с 2011 года.

Транспортный налог за 2010 год автовладельцы обязаны оплатить по ранее установленным срокам. Однако, как исключение, законодатели имеют право применить новые сроки уплаты налогов и на 2010 год.

Льготы: налог с владельцев транспортных средств не платят инвалиды за специально оборудованные автомобили и мотоколяски.

Данный текст является ознакомительным фрагментом.