10.1. Особенности стратегического менеджмента в России. Эволюция стратегического мышления

10.1. Особенности стратегического менеджмента в России. Эволюция стратегического мышления

Тематика данного раздела может оказаться наиболее сложной для восприятия и практического использования, хотя авторы приложили все усилия, чтобы учесть в разделе и теоретические, и практические аспекты разработки и применения стратегического управления (менеджмента) сервисной компанией. Сложность связана в первую очередь с фактически полным отсутствием примеров успешной реализации концепции стратегического менеджмента на российском рынке как в обеих столицах, так и в регионах. Мы уже говорили о том, что теоретические и практические изыскания наших зарубежных коллег, в отличие от нас, строятся на широчайшей научно-практической базе. Что же касается России, то говорить здесь просто не о чем.

При этом трудно винить российский менеджмент и нас, российских маркетологов, в столь плачевной ситуации. Переход России к рынку был не только стремительным, но и – по большей части – эмпирическим, свободным от теоретических «излишеств». Поэтому большинство «ходов» осваивалось методом проб и ошибок. Более того, сложное российское законотворчество только способствовало усугублению ситуации.

Разговоры о стратегиях, достаточно распространенные у дающих интервью собственников и управляющих, как правило, не имеют под собой реальной основы. Существующая на сегодняшний день практика административно-командного внедрения стратегического менеджмента в коммерческих фирмах обычно не дает (в лучшем случае) никаких результатов. В худшем – наращивает бюрократические машины и ресурсные затраты. Рынок услуг в этом плане существенно не отличается от рынка в целом.

Более того, российский менеджмент, как нетрудно заметить даже непрофессионалу, находится в состоянии перенасыщения всевозможной терминологией. Это приводит зачастую к комическим ситуациям, а также к спекуляциям в корыстных целях. В качестве стратегий и стратегического анализа наивному руководителю, стесняющемуся своей некомпетентности в этой области, оборотистые «специалисты» легко продают всевозможную ерунду типа незатейливых рекламных ходов, медиапланов и т. п. Естественно, что когда обманутый руководитель дает впоследствии интервью о том, что он купил, он называет это «стратегиями», хотя на поверку стратегиями там и не пахнет.

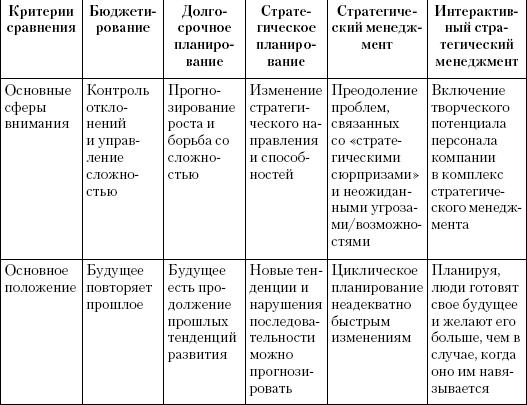

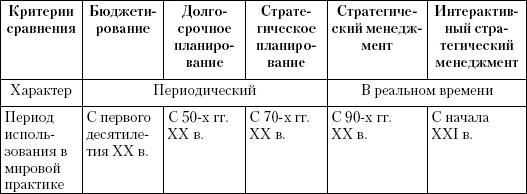

Для понимания происходящего воспользуемся предлагаемой [32] эволюционной лестницей развития стратегического мышления менеджеров (сводные данные – в табл. 10.1).

Таблица 10.1

Эволюция систем управления [32] в мировой практике

1. Бюджетирование. Фактически планирование сводится к составлению бюджетов по статьям расходов на различные цели (важность которых оценивается на уровне «принятия решения» или функциональных лобби) и их освоению. Для российского бизнеса уже стало реальной действительностью составление финансовых планов на будущие периоды, в особенности если компании достаточно крупные и имеют развитую функциональную структуру. К сожалению, следует признать, что освоение бюджетов в соответствии с заявленными и утвержденными планами оказывается для многих компаний недостижимым идеалом в силу того, что финансирование активно корректируется «на ходу», приоритеты пересматриваются, появляются непредусмотренные статьи финансирования и пр.

Следует признать, что «бюджетирование» как подход имеет выраженную краткосрочную направленность и приоритетную ориентацию «внутрь» компании. Неудивительно, что незначительные изменения во внешней среде приводят к кардинальному перераспределению средств и множе ственным срывам финансирования запланированных задач, а следовательно, к сиюминутно-ситуационному управлению, создавая реальную преграду и угрозу долгосрочному развитию.

Бюджетирование является на сегодня наиболее распространенным методом менеджмента в крупных городах России. Причем даже оно реально не освоено. Многие производственные подразделения крупнейших компаний испытывают значительные внутренние трудности с получением запланированных и внесенных в бюджет средств. В Петербурге почему-то этим грешит строительный комплекс.

Печально, но очевидные недостатки бюджетирования не оцениваются как таковые большинством собственников и управляющих.

В свою очередь, компании, освоившие бюджетирование как по части планирования, так и по части освоения, существенно минимизируют свои риски. Процесс управления финансовыми ресурсами становится осмысленным, появляется возможность и, что более важно, необходимость учета большого количества факторов при планировании, следствием чего является формирование зародыша стратегического менеджмента, дающего компании шанс развиться в нечто большее.

2. Долгосрочное планирование. Этот этап эволюции добавляет к финансовому планированию стержневую идею метода – составление прогноза продаж компании на несколько периодов (как правило, лет) вперед. Прогноз строится чаще всего методом экстраполяции данных по продажам за предыдущие периоды. Общепринятой практикой является включение в прогноз показателя, который с определенной степенью допущения можно назвать «индексом роста». По сути этот показатель является неким интуитивно-предпринимательским видением перспектив развития компании ее руководством.

Подобный подход уже позволяет определить некие контрольные точки – показатели входящего денежного потока, с одной стороны, а с другой – необходимые для обеспечения данного денежного потока затраты. На основании одновременного осмысления этих двух процессов и появлялся единый план.

Главной задачей менеджеров на этом этапе является выявление финансовых проблем, ограничивающих достижение желаемых результатов. Довольно распространенным названием этого метода является «планирование от достигнутого». Долгосрочное планирование наиболее приемлемо в тех областях, где заранее задаются объемы производства. В сфере услуг его можно применять для небольших компаний или при планировании деятельности филиалов/представительств «на местах».

Распространенность долгосрочного планирования, как ни странно, достаточно велика. Многие компании, долгое время работающие на рынке, приходят к необходимости применения этого метода управления. В определенном смысле этот этап – фундамент стратегического менеджмента. Там, где поняли необходимость долгосрочного планирования, есть шанс, что пусть эмпирически, но придут к стратегическому планированию.

3. Стратегическое планирование. Эволюционно необходимость этого этапа наступает в момент осознания менеджерами компании возникновения расхождений между показателями долгосрочного планирования и фактическими вследствие воздействия факторов внешней среды и жесткой конкуренции. Компания, пришедшая к пониманию такого рода явлений, становится открытой для позитивных изменений в менеджменте. С другой стороны, достаточно примеров того, как недальновидные менеджеры склонны интерпретировать отклонения в результатах деятельности через внутренние факторы, что приводит к негативным последствиям и препятствует развитию.

Также существенным препятствием к развитию является признание «неуправляемости» внешних факторов, некий рыночный фатализм.

В стратегическом планировании во главу угла ставится анализ как внутренних возможностей организации, так и внешних конкурентных сил и поиск путей использования внешних возможностей с учетом специфики компании. Основная цель стратегического планирования заключается в улучшении реакции компании на динамику рынка и поведение конкурентов.

Стоит особо отметить важность появления в компании на этом этапе структур и служб, ответственных за подобного рода анализ. Распространенная практика так называемого «экспертного» анализа уже не дает необходимых и адекватных результатов в силу того, что «экспертами» являются представители коммерческих направлений (продавцы, коммерсанты, контактный персонал всех уровней), чье представление о рынке несколько однобоко. Их оценка искажает результаты, снижая действенность метода.

Руководителям компаний, выросших до уровня стратегического планирования, самим приходится пересматривать «непогрешимость» наиболее распространенных суждений. Такой пересмотр бывает зачастую трудным, проходит весьма травматично для всей структуры в целом, так как подраз-деления-«эксперты» (коммерческие) имеют выраженное и убедительное лобби «приносящих деньги» (то есть у них существует явный признак связи с источником денежных средств) в отличие от сугубо аналитических подразделений (аналогичный признак является косвенным, так как поступление денег связано с их деятельностью гораздо более сложным образом). Отсюда возникают высокие требования к профессионализму высшего менеджмента, который должен не только сам «дозреть» до понимания необходимости объективного анализа, но и организовать работу всех структур соответствующим образом.

Применительно к российскому рынку стоит признать, что до этого уровня эволюции доросли буквально единицы. Рынок услуг тем более не исключение…

4. Стратегический менеджмент. Большинство корпораций по всему миру начали переход от стратегического планирования к стратегическому менеджменту уже к 90-м годам прошлого века. Стратегический менеджмент определяется как комплекс не только стратегических управленческих решений, определяющих долговременное развитие компании, но и конкретных действий, обеспечивающих быстрое реагирование на изменение внешней конъюнктуры, которое может повлечь за собой необходимость стратегического маневра, пересмотра целей и коррективы общего направления развития. По И. Ансоффу (Ansoff), стратегическое управление состоит из двух подсистем:

• анализа и выбора стратегической позиции;

• оперативного управления в реальном масштабе времени.

Таким образом, стратегический менеджмент в отличие от стратегического планирования является действенно ориентированной системой, которая включает в рассмотрение процесс реализации стратегии, а также оценку и контроль. Причем осуществление стратегии – это ключевая часть стратегического управления, так как при отсутствии механизмов реализации стратегический план остается лишь фантазией.

Российские реалии существенно отстают от мировой практики. О причинах этого явления мы говорили выше. Здесь стоит добавить, пожалуй, только то, что в силу объективной молодости российского рынка большинство компаний управляется собственниками – авторами и победителями фазы первичного накопления капитала компаний, понимающими, что именно их предпринимательская идея дала компании стартовый толчок. Большинство собственников-предпринимателей являются по менталитету харизматиками, генераторами идей, криэйторами, людьми, готовыми к риску, к эксперименту, «скорыми на решение». Такой тип менталитета вывел в свое время их компании на достаточно высокий уровень, но при переходе к плановым формам развития он становится проблемой, серьезным препятствием для реализации продуманных стратегий развития. У энергичных и изобретательных собственников слишком много идей и слишком мало терпения.

Этап стратегического менеджмента всецело связан с развитием управления компаниями до профессионального уровня. Без этого все начинания в области стратегий растворятся в потоке новых идей собственника, для которого регулярный менеджмент является скучной рутиной и противоречит его предпринимательской жилке.

Нужно понимать, что компания, пришедшая к пониманию и внедрению стратегического управления, должна запастись терпением и встать на рельсы рациональных оценок и скрупулезного анализа. Редкий собственник способен подняться до такого уровня восприятия, особенно в России, где, как известно, главное – начать, а там – кривая вывезет.

5. Интерактивный стратегический менеджмент – современное достижение, авторство которого числится за Р. Л. Акоффом [1], основная идея которого состоит в умении разрабатывать стратегии с опорой на творческий потенциал всего коллектива, втянутого в формирование желательного будущего и изыскание путей его построения. Планируя, люди готовят свое будущее и желают его больше, чем в случае, когда планирование им навязывается директивно. Важно, чтобы планы не мешали их творчеству. По образному выражению Р. Л. Акоффа: «Если победа важнее игры, то игра превращается в работу. Если же работа интереснее победы, она становится игрой…» творческих сил человека.

Интерактивный подход лучше других позволяет справиться с ускоряющимися изменениями, возрастающей организационной сложностью и непредсказуемой изменяемостью окружения. Такая ориентация повышает индивидуальный, организационный и общественный уровни развития и качество жизни.

Как мы видим, этот этап больше похож на утопию. Такова наша объективная российская реальность. В отличие от всего цивилизованного мира, сотрудники и собственники компании находятся по разные стороны баррикад. Имитации и навязываемые сотрудникам «корпоративные псевдокультуры» такого результата, естественно, не дадут. Остается надеяться, что мы доживем хотя бы зарождения интерактивного стратегического менеджмента в нашей стране. Пока все печально.

Существует распространенное заблуждение, активно стимулиру емое организациями, которые занимаются консалтингом как в области управления, так и в области работы с персоналом, а также обучающими программами, основанными на западных матрицах (типа MBA), которое заключается в том, что можно директивно внедрить в компании тот или иной подход к планированию и управлению – достаточно понять, как это сделать. Увы, это не так. Процесс переходов между этапами имеет эволюционную природу и тесно связан с множеством аспектов восприятия и уровнями зрелости людей, которые будут вовлечены в него. Компания, не освоившая долгосрочное планирование, в принципе не сможет внедрить у себя стратегический менеджмент: бесполезно учить дифференциальному исчислению школьника, не освоившего таблицу умножения. Попытки форсирования событий ни к чему хорошему не приведут.

Далее мы рассмотрим основную терминологию стратегического менеджмента как наиболее близкого и вероятного этапа развития крупных российских сервисных компаний, принципы формирования стратегий, основные школы и методику многопрофильного стратегического анализа, на основании которого будет определяться набор базовых стратегий компании, а также изучим области применения конкретных стратегий на практике.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.11. Наука. Основные особенности научного мышления. Естественные и социально-гуманитарные науки

1.11. Наука. Основные особенности научного мышления. Естественные и социально-гуманитарные науки Наука – 1) одна из форм человеческого познания, система достоверных знаний о закономерностях развития природы, общества, человека; 2) сфера творческой деятельности,

Особенности мышления и восприятия окружающего мира

Особенности мышления и восприятия окружающего мира Как ты, наверное, уже знаешь, мальчики и девочки имеют отличия в устройстве психики и мышлении. Такое отличие объясняется полом, который заложен генетически, и воспитанием. Еще с раннего детства девочки уже более ранимы

Особенности мышления

Особенности мышления Между мальчиками и девочками имеются не только физические и половые, но и психические различия. Они отчетливо проявляются уже в дошкольном возрасте. Затем с началом учебы в школе становятся еще более выраженными. Особенности мышления обусловлены

7.5—7.6. Биосфера – глобальная экосистема. Учение В.И. Вернадского о биосфере и ноосфере. Живое вещество, его функции. Особенности распределения биомассы на Земле. Эволюция биосферы

7.5—7.6. Биосфера – глобальная экосистема. Учение В.И. Вернадского о биосфере и ноосфере. Живое вещество, его функции. Особенности распределения биомассы на Земле. Эволюция биосферы Существуют два определения биосферы.Первое определение. Биосфера – это населенная часть

Глава 10. Основы стратегического менеджмента и маркетинга

Глава 10. Основы стратегического менеджмента и маркетинга И притом Балабон – говорим не в упрек — Полагал и уверен был даже, Что раз надо, к примеру, ему на восток, То и ветру, конечно, туда же. Л. Кэрролл. Охота на

11.12. Формирование стратегического комплекса

11.12. Формирование стратегического комплекса В заключение главы, посвященной источникам и составным частям формирования стратегий, хотелось бы резюмировать весь материал, изложенный выше. Фактически после проведения многопрофильного анализа формирование

13. Понятие о мышлении. Виды мышления, формы мышления

13. Понятие о мышлении. Виды мышления, формы мышления Мышление – это наиболее сложный познавательный процесс, который является высшей формой отражения мозгом окружающего мира.Черты мышления:1) творчески перерабатывает уже имеющиеся представления и создает новые,

14. Операции мышления. Индивидуальные особенности мышления

14. Операции мышления. Индивидуальные особенности мышления Мыслительные задачи решаются с помощью мыслительных операций.Анализ – мыслительная операция, посредством которой производится разделение целого на составляющие его части.Синтез – мысленное объединение

7. Переходящие особенности регионального развития России

7. Переходящие особенности регионального развития России Они предопределены прежде всего семидесятилетним господством большевизма, а также событиями после 1985 г. и особенно реформами 1992—1993 гг.1. Гигантизм, гиперконцентрация – упор на гигантские предприятия, крупнейшие

Глава 5 Уинстон Черчилль: секреты стратегического мышления

Глава 5 Уинстон Черчилль: секреты стратегического мышления Выдающийся политик и стратег Факты биографии Уинстон Черчилль родился 30 ноября 1874 года в графстве Оксфордшир, в одной из самых известных и состоятельных семей Великобритании: его отец происходил из знаменитого

48. СУЩНОСТЬ И НАЗНАЧЕНИЕ КОНЦЕПЦИИ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ

48. СУЩНОСТЬ И НАЗНАЧЕНИЕ КОНЦЕПЦИИ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ Концепция стратегического планирования в российской экономике получила широкое распространение в 90-х годах прошлого века как элемент стратегического управления. В отечественной практике использование

52. СОСТАВ ПОКАЗАТЕЛЕЙ СТРАТЕГИЧЕСКОГО ПЛАНА И ОРГАНИЗАЦИЯ ИХ РАЗРАБОТКИ

52. СОСТАВ ПОКАЗАТЕЛЕЙ СТРАТЕГИЧЕСКОГО ПЛАНА И ОРГАНИЗАЦИЯ ИХ РАЗРАБОТКИ На основе сформированной стратегии руководство предприятия определяет политику, которая превращает разработанную стратегию в подробную декларацию направления деятельности. Конечная стратегия