29. Соизмеримые показатели тесноты связи

29. Соизмеримые показатели тесноты связи

К соизмеримым показателям тесноты связи относятся:

1) коэффициенты частной эластичности;

2) стандартизированные частные коэффициенты регрессии;

3) частный коэффициент детерминации.

Если факторные переменные имеют несопоставимые единицы измерения, то связь между ними измеряется с помощью соизмеримых показателей тесноты связи. С помощью соизмеримых показателей тесноты связи характеризуется степень зависимости между факторной и результативной переменными в модели множественной регрессии.

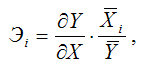

Коэффициент частной эластичности рассчитывается по формуле:

где

– среднее значение факторной переменной xi по выборочной совокупности,

– среднее значение результативной переменной у по выборочной совокупности;

– первая производная результативной переменной у по факторной переменной х.

Частный коэффициент эластичности измеряется в процентах и характеризует объём изменения результативной переменной у при изменении на 1 % от среднего уровня факторной переменной xiпри условии постоянства всех остальных факторных переменных, включённых в модель регрессии.

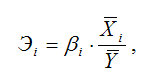

Для линейной модели регрессии частный коэффициент эластичности рассчитывается по формуле:

где ?i– коэффициент модели множественной регрессии.

Для того чтобы рассчитать стандартизированные частные коэффициенты регрессии, необходимо построить модель множественной регрессии в стандартном (нормированном) масштабе. Это означает, что все переменные, включённые в модель регрессии, стандартизируются с помощью специальных формул. Посредством процесса стандартизации точкой отсчёта для каждой нормированной переменной устанавливается её среднее значение по выборочной совокупности. При этом в качестве единицы измерения стандартизированной переменной принимается её среднеквадратическое отклонение ?.

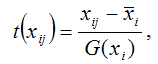

Факторная переменная х переводится в стандартизированный масштаб по формуле:

где xij – значение переменной xj в i-том наблюдении;

G(xj) – среднеквадратическое отклонение факторной переменной xi;

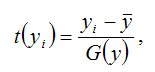

Результативная переменная у переводится в стандартизированный масштаб по формуле:

где G(y) – среднеквадратическое отклонение результативной переменной у.

Стандартизированные частные коэффициенты регрессии характеризуют, на какую долю своего среднеквадратического отклонения G(y) изменится результативная переменная у при изменении факторной переменной х на величину своего среднеквадратического отклонения G(x), при условии постоянства всех остальных факторных переменных, включённых в модель регрессии.

Стандартизированный частный коэффициент регрессии характеризует степень непосредственной или прямой зависимости между результативной и факторной переменными. Но в связи с тем, что между факторными переменными, включёнными в модель множественной регрессии, существует зависимость, факторная переменная оказывает не только прямое, но и косвенное влияние на результативную переменную.

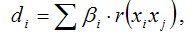

Частный коэффициент детерминации используется для характеристики степени косвенного влияния факторной переменной х на результативную переменную у:

где ?i– стандартизированный частный коэффициент регрессии;

r(xixj) – коэффициент частной корреляции между факторными переменными xi и xj.

Частный коэффициент детерминации характеризует, на сколько процентов вариация результативной переменной вызвана вариацией i-ой факторной переменной, включённой в модель множественной регрессии, при условии постоянства всех остальных факторных переменных, включённых в модель регрессии.

Стандартизированные частные коэффициенты регрессии и частные коэффициенты эластичности могут давать различные результаты. Это несовпадение может быть объяснено, например, слишком большой величиной среднеквадратического отклонения одной из факторных переменных или эффектом неоднозначного воздействия одной из факторных переменных на результативную переменную.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1.3. Технические показатели отдельных ВЛ

3.1.3. Технические показатели отдельных ВЛ Характеристики и технические показатели отдельных ВЛ 110 — 1150 кВ, построенных в последние годы, приведены в табл. 3.17— 3.22.Таблица 3.17 Таблица 3.18 Таблица 3.19 Окончание табл. 3.19 Таблица 3.20 Таблица 3.21 Окончание табл. 3.21 Таблица

6.6.1. Основные показатели надежности

6.6.1. Основные показатели надежности Под надежностью электрической сети (или ее участка) понимают способность осуществлять передачу и распределение требуемого количества электроэнергии от источников к потребителям при нормативных уровнях напряжения и в соответствии с

33. Показатели ликвидности

33. Показатели ликвидности Ликвидность – это способность предприятия ответить по своим краткосрочным обязательствам. При низкой платежеспособности организации можно говорить о ее весьма слабом финансовом положении и невозможности решать большинство возникших

35. Комплексные показатели и показатели рыночной активности

35. Комплексные показатели и показатели рыночной активности Одной из версий комплексных показателей являются «Z счета», метод расчета которых впервые был предложен Э. Альтманом. «Z счета» используются для измерения вероятности банкротства фирмы. При вычислении «Z

46. Показатели деятельности предприятия

46. Показатели деятельности предприятия Процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять свои обязательства перед госбюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные

Основные показатели развития совхозов

Основные показатели развития совхозов 1970 г. 1971 г. 1972 г. 1973 г. 1974 г. 1975 г. (ожид.) 1975 г. в % к 1970 г. Число совхозов (на конец года) 171 166 166 195 191 192 112,3 Основные фонды на конец года, млн. рублей (восстановительная стоимость) 344,7 374,2 455,0 578,0 654,2 670,2 194,4 Вся посевная площадь,

Оптимизируем показатели

Оптимизируем показатели Если забыть на минуту о спринтерах, то почему же у некоторых из лучших пловцов на средние и длинные дистанции (200-1500 м) скорость гребка составляет 1,1 секунды, а у других – 1,6 секунды?Как мы уже говорили в самом начале главы 5, у некоторых из лучших

Нормальные показатели новорожденного

Нормальные показатели новорожденного Часто мамы не знают, считать ли своего появившегося ребенка находящимся в пределах нормы, или нет. Конечно, подробности вам расскажет врач педиатр-неонатолог в роддоме, но кое-что можно понять и самим. Принято различать следующие

10. ПЛАНОВЫЕ ПОКАЗАТЕЛИ

10. ПЛАНОВЫЕ ПОКАЗАТЕЛИ Плановые показатели – это целевые ориентиры хозяйственной деятельности предприятия. От их состава и обоснованности применяемых методов расчета в значительной мере зависит эффективность работы предприятия и всех звеньев управления на разных

Глава 4. Показатели работы

Глава 4. Показатели работы Для того, чтобы оценить нашу деятельность количественно, должны быть применены показатели оценки работы. В бизнесе это прибыль в денежном выражении, в спорте – результаты в виде голов, очков, секунд, баллов. В данной главе рассмотрены такие

4.2. Показатели деятельности

4.2. Показатели деятельности Активность Активность – показатель применимый к такой деятельности, в которой трудно определить результаты труда. На предприятиях это работа с повременной оплатой труда, например, на конвейерных линиях; обслуживание оборудования; там, где

Количественные показатели

Количественные показатели См. также «Экономическая статистика» (с.87); «Информация. Информированность» (с.280)Чего нельзя измерить, тем нельзя управлять.Изречение американских менеджеровСуществует лишь то, что можно измерить.Макс Планк (1858–1947), немецкий физикОдно точное