78. Одномерный анализ Фурье

78. Одномерный анализ Фурье

Одним из основных методов моделирования сезонных и циклических колебаний является метод, основанный на применении одномерных рядов Фурье. В свою очередь, ряды Фурье являются одной из разновидностей спектрального анализа.

С помощью спектрального анализа в структуре временного ряда определяется пик отклонений от тренда, что позволяет рассчитать длительность периодической компоненты ряда.

Для того, чтобы к временному ряду можно было применять методы спектрального анализа, его необходимо привести к стационарному виду.

Суть спектрального анализа заключается в том, что случайный стационарный процесс представляется как сумма гармонических колебаний различных частот, называемых гармониками.

Спектром называется функция, которая описывает распределение амплитуд случайного стационарного процесса по различным частотам.

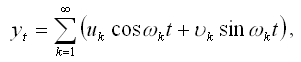

Сезонная компонента временного ряда может быть разложена в ряд Фурье.

Сезонные колебания, разложенные рядом Фурье, представляют собой сумму нескольких синусоидальных и косинусоидальных гармоник с различными периодами:

где uk, ?k – некоррелированные случайные величины с нулевым математическим ожиданием и одинаковыми дисперсиями:

D(uk)=D(?k)=Dk;

?k– длина волны функции синуса или косинуса, называемая частотой.

Частота выражается числом циклов (периодов) в единицу времени.

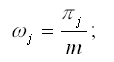

Цель спектрального анализа временных рядов заключается в оценивании спектра ряда. Спектр временного ряда можно определить как разложение дисперсии ряда по частотам для определения значимых гармоник.

Значение спектра временного ряда рассчитывается по формуле:

где ?j – частоты, для которых оцениваются спектры:

ck – автокорреляционная функция, значения которой рассчитываются по формуле:

?k – специально подобранные веса значений ковариационной функции, зависящие от частоты m, которые называются корреляционным окном.

Корреляционным окном называется преобразованная форма взвешенного скользящего среднего шириной m.

Дисперсия ряда Фурье рассчитывается по формуле:

Дисперсия ряда Фурье равна сумме всех гармоник её спектрального разложения.

Следовательно, дисперсия D(yt) распределена по различным частотам. Графически распределение дисперсии ряда Фурье изображается с помощью периодограммы. Суть анализа периодограммы заключается в определении частоты или периода с наибольшими спектральными плотностями, которые вносят наибольший вклад в периодические колебания временного ряда, что позволит определить его основной период колебания.

Ряд Фурье вида

можно рассматривать как линейную модель множественной регрессии.

Результативной переменной в данной модели будут являться значения временного ряда, а независимыми переменными – функции синусов всех возможных частот. Коэффициенты uk при косинусах и ?k при синусах будут представлять собой коэффициенты модели регрессии, которые показывают степень, с которой коррелированности соответствующих функций с исходными данными. Если рассчитанное значение коэффициента при определённом синусе или косинусе достаточно велико, то на соответствующей частоте в исходных данных существует строгая периодичность.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Анализ

Анализ В обзоре литературы вы изложили то, что было сказано по вашей теме другими. В аналитическом разделе вы должны представить и выдвинуть аргументы в поддержку вашего собственного мнения. Во вступлении вы отметили, согласны ли вы с тем, что говорили другие, не согласны

1823 г. Эрстед и Фурье

1823 г. Эрстед и Фурье В 1823 году датские физики Эрстед и Фурье на основании устных сообщений о работах Томаса Зеебека 1821–1822 г. г. построили первый термоэлектрический столб — соединенные последовательно элементы из сурьмяно-висмутовых пластинок. На этом столбе датчане

Шарль Фурье

Шарль Фурье (1772—1837 гг.) философ, утопический социалист […] Пятнадцать обязанностей при методическом изучении, непременных для ученых, если верно, что они ищут истину и что ими руководят пути истины.1. Исследовать область науки в целом и считать, что ничего не сделано,

Анализ

Анализ ТренировкаКогда тренировочные процессы или соревнования идут не так, как вам хотелось бы, обратитесь к своему дневнику: информация о прошлых достижениях иногда бывает способна вернуть рабочее настроение. Кроме того, вы заметите, что сравнение недавно выполненных