36. РАСЧЕТ СТРАХОВЫХ ТАРИФОВ ПО РИСКОВЫМ ВИДАМ СТРАХОВАНИЯ

36. РАСЧЕТ СТРАХОВЫХ ТАРИФОВ ПО РИСКОВЫМ ВИДАМ СТРАХОВАНИЯ

Страховые тарифы по рисковым видам страхования рассчитываются в соответствии с Методикой расчета тарифных ставок.

Данная методика применяется при выполнении следующих условий:

1) существует статистика либо какая-то другая информация по виду страхования, для которого осуществляются расчеты, что позволяет оценить следующие величины: q – вероятность наступления страхового случая по одному договору страхования; S – средняя страховая сумма по одному договору страхования SB – среднее возмещение по одному договору страхования при наступлении страхового случая;

2) предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

3) расчет тарифов проводится при заранее известном количестве договоров л, которые предполагается заключить со страхователями.

При наличии статистики показатели рассчитываются следующим образом:

q = M/N.

где М – количество страховых случаев в N договорах; N – общее количество договоров, заключенных за некоторый период времени в прошлом.

В соответствии с данной методикой нетто-ставка (7) включает в себя основную часть (7), обеспечивающую формирование страховщиком фонда денежных средств, используемых для текущих страховых выплат, создания страховых резервов, и рисковую надбавку (7), за счет которой страховщик создает часть средств страхового резерва, предназначенную для покрытия возможного увеличения выплат страхового возмещения в отдельные неблагоприятные годы по сравнению со средними выплатами за принятый тарифный период.

Основная часть нетто-ставки 70 соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения SB.

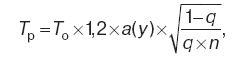

Рисковая надбавка рассчитывается по формуле:

где п – планируемое (фактическое) число договоров страхования; а(у) – коэффициент гарантии, означающий, что страховая организация с вероятностью у предполагает обеспечить превышение общей суммы выплат страховых возмещений над всей собранной страховой премией по виду страхования. Значение а(у) принимается для того или иного уровня у по данным специальной таблицы, рассчитанной на основе теории вероятностей исходя из предположения, что совокупный размер выплаченных страховых возмещений является нормально распределенной случайной величиной. Брутто-ставка 76 рассчитывается по формуле:

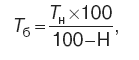

где Н – нагрузка в процентах.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Видам-парк

Видам-парк Видам-парк (Vidam park) (88)– это парк развлечений и аттракционов. В нем будет интересно не только детям. Здесь можно найти американские горки, колесо обозрения, автодром, тиры, закусочные и т. д. Говорят, особенно хорошо поднимает настроение катание на карусели

25. СТРАХОВОЙ РЫНОК И УЧАСТНИКИ СТРАХОВЫХ ОТНОШЕНИЙ

25. СТРАХОВОЙ РЫНОК И УЧАСТНИКИ СТРАХОВЫХ ОТНОШЕНИЙ Страховой рынок – это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг как товара, формируются предложение и спрос на них.Характерные признаки страховых

Расчёт

Расчёт Расчёт (военный), группа солдат, непосредственно обслуживающая орудие, миномет, пулемет, а также радиостанцию и некоторые др. боевые средства. Возглавляет Р. командир орудия (миномёта, пулемёта). Солдаты, входящие в состав Р., именуются номерами, каждый номер Р.

9. ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ НА РЫНКЕ СТРАХОВЫХ УСЛУГ

9. ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ НА РЫНКЕ СТРАХОВЫХ УСЛУГ Важнейшим видом предпринимательства является специализированная страховая деятельность. При страховом предпринимательстве страховые организации в соответствии с законодательством и договором

4. УЧАСТНИКИ СТРАХОВЫХ ОТНОШЕНИЙ

4. УЧАСТНИКИ СТРАХОВЫХ ОТНОШЕНИЙ Страхователь – юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования или являющееся таковым в силу закона, которое обязано уплатить страховщику страховую премию, а при наступлении страхового

10. КЛАССИФИКАЦИИ СТРАХОВАНИЯ: ПО ВИДАМ СТРАХОВОГО ВОЗМЕЩЕНИЯ, БАЛАНСОВАЯ

10. КЛАССИФИКАЦИИ СТРАХОВАНИЯ: ПО ВИДАМ СТРАХОВОГО ВОЗМЕЩЕНИЯ, БАЛАНСОВАЯ Классификация страхования по видам страхового возмещения основана на соотношении страховой суммы и страхового возмещения за ущерб, понесенный страхователем в результате страхового случая

17. РЫНОК СТРАХОВЫХ ПРОДУКТОВ. КЛАССИФИКАЦИЯ СТРАХОВОГО РЫНКА

17. РЫНОК СТРАХОВЫХ ПРОДУКТОВ. КЛАССИФИКАЦИЯ СТРАХОВОГО РЫНКА Рынок страховых продуктов как важная составляющая страхового рынка представлен специфическим товаром, предлагаемым на страховом рынке, – страховой услугой. Страховая услуга может быть предоставлена на

26. УСЛОВИЯ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЫХ КОМПАНИЙ

26. УСЛОВИЯ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЫХ КОМПАНИЙ Под финансовой устойчивостью страховой организации понимается стабильность ее финансового положения, обеспечиваемая достаточной долей собственного капитала (чистых активов) в составе источников

27. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ СТРАХОВЫХ ОРГАНИЗАЦИИ

27. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ СТРАХОВЫХ ОРГАНИЗАЦИИ Государственная регистрация страховых организаций осуществляется в два этапа. Сначала страховая компания проходит регистрацию как предпринимательская организация на территории данной страны. Затем она должна

28. ЛИЦЕНЗИРОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ ОРГАНИЗАЦИИ

28. ЛИЦЕНЗИРОВАНИЕ ДЕЯТЕЛЬНОСТИ СТРАХОВЫХ ОРГАНИЗАЦИИ Лицензия на осуществление страхования, перестрахования, взаимного страхования, страховой брокерской деятельности выдается субъектам страхового дела Федеральной службой страхового надзора (ФССН) при Министерстве

Действия водителей – участников ДТП (при наступлении страхового случая). Документы для страховых выплат

Действия водителей – участников ДТП (при наступлении страхового случая). Документы для страховых выплат 1. Водители – участники ДТП должны вызвать группу разбора ДТП, позвонив по телефону 102 или 112 и исполнить обязанности, предусмотренные ПДД РФ, записать фамилии