17. Эффективность МНК-оценок МНК

17. Эффективность МНК-оценок МНК

Свойство эффективности оценок неизвестных параметров модели регрессии, полученных методом наименьших квадратов, доказывается с помощью теоремы Гаусса-Маркова.

Сделаем следующие предположения о модели парной регрессии:

1) факторная переменная xi– неслучайная или детерминированная величина, которая не зависит от распределения случайной ошибки модели регрессии ?i;

2) математическое ожидание случайной ошибки модели регрессии равно нулю во всех наблюдениях:

3) дисперсия случайной ошибки модели регрессии постоянна для всех наблюдений:;

4) между значениями случайных ошибок модели регрессии в любых двух наблюдениях отсутствует систематическая взаимосвязь, т. е. случайные ошибки модели регрессии не коррелированны между собой (ковариация случайных ошибок любых двух разных наблюдений равна нулю):

Это условие выполняется в том случае, если исходные данные не являются временными рядами;

5) на основании третьего и четвёртого условий часто добавляется пятое условие, заключающееся в том, что случайная ошибка модели регрессии – это случайная величина, подчиняющейся нормальному закону распределения с нулевым математическим ожиданием и дисперсией G2: ?i~N(0, G2).

Если выдвинутые предположения справедливы, то оценки неизвестных параметров модели парной регрессии, полученные методом наименьших квадратов, имеют наименьшую дисперсию в классе всех линейных несмещённых оценок, т. е. МНК-оценки можно считать эффективными оценками неизвестных параметров ?0 и ?1.

Если выдвинутые предположения справедливы для модели множественной регрессии, то оценки неизвестных параметров данной модели регрессии, полученные методом наименьших квадратов, имеют наименьшую дисперсию в классе всех линейных несмещённых оценок, т. е. МНК-оценки можно считать эффективными оценками неизвестных параметров ?0…?n.

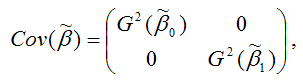

Для обозначения дисперсий МНК-оценок неизвестных параметров модели регрессии используется матрица ковариаций.

Матрицей ковариаций МНК-оценок параметров линейной модели парной регрессии называется выражение вида:

где

– дисперсия МНК-оценки параметра модели регрессии ?0;

– дисперсия МНК-оценки параметра модели регрессии ?1.

Матрицей ковариаций МНК-оценок параметров линейной модели множественной регрессии называется выражение вида:

где G2(?) – это дисперсия случайной ошибки модели регрессии ?.

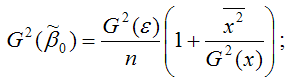

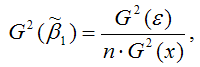

Для линейной модели парной регрессии дисперсии оценок неизвестных параметров определяются по формулам:

1) дисперсия МНК-оценки коэффициента модели регрессии ?0:

2) дисперсия МНК-оценки коэффициента модели регрессии ?1:

где G2(?) – дисперсия случайной ошибки уравнения регрессии ?;

G2(x) – дисперсия независимой переменой модели регрессии х;

n – объём выборочной совокупности.

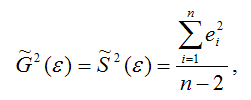

В связи с тем, что на практике значение дисперсии случайной ошибки модели регрессии G2(?) неизвестно, для вычисления матрицы ковариаций МНК-оценок применяют оценку дисперсии случайной ошибки модели регрессии S2(?).

Для линейной модели парной регрессии оценка дисперсии случайной ошибки определяется по формуле:

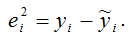

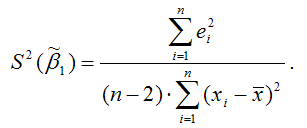

где

– это остатки регрессионной модели, которые рассчитываются как

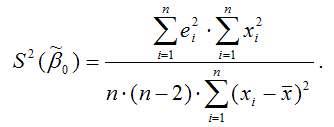

Тогда оценка дисперсии МНК-оценки коэффициента ?0 линейной модели парной регрессии будет определяться по формуле:

Оценка дисперсии МНК-оценки коэффициента ?1линейной модели парной регрессии будет определяться по формуле:

Для модели множественной регрессии общую формулу расчёта матрицы ковариаций МНК-оценок коэффициентов на основе оценки дисперсии случайной ошибки модели регрессии можно записать следующим образом:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Эффективность капитальных вложений

9.1.3. Планирование и эффективность рекламы

9.1.3. Планирование и эффективность рекламы Основной источник разработки стратегии рекламной кампании – общая программа маркетинга. Исходя из этого и формируются цели рекламной кампании. То есть от того, каким путем спланированы все мероприятия по стимулированию сбыта,

12. Эффективность логистической системы

12. Эффективность логистической системы Ученые в области логистики считают, что на данный момент не существует универсальной модели оценки эффективности логистической системы способной учитывать все переменные, все нюансы и все возможные ситуации.Тем не менее один

21. Эффективность закупочной деятельности

21. Эффективность закупочной деятельности Основу экономической эффективности закупочной логистики составляют поиск необходимых материалов удовлетворительного качества и закупка их по минимальным ценам. Вопрос цен – главный в изучении рынка, проводимом

16. Состоятельность и несмещённость МНК-оценок

16. Состоятельность и несмещённость МНК-оценок Предположим, что методом наименьших квадратов получена оценка Для того, чтобы данная оценка могла быть принята за оценку параметра необходимо и достаточно выполнения трёх статистических свойств:1) свойства несмещённости;2)

Эффективность движений

Эффективность движений При выполнении "10 шагов" вы совершаете только те движения, которые помогают байку повернуть. Такие методики "эффективных движений" хорошо знакомы профессиональным танцорам и бойцам. Я впервые познакомился с ними, когда стал заниматься боевыми

27. ЭФФЕКТИВНОСТЬ МАРКЕТИНГА

27. ЭФФЕКТИВНОСТЬ МАРКЕТИНГА Критерии оценкиОценивать эффективность отдельных методов комплекса маркетинга по конечным результатам, например росту объема продаж, чрезвычайно сложно. Поэтому часто используется относительная оценка, когда стоимость того или иного

Эффективность и рациональность

Эффективность и рациональность Как говорил Сенека, когда не знаешь, в какую гавань держишь путь, ни один ветер не будет дуть в нужном направлении. Для организации операционная стратегия заключается в точном определении своей деятельности, т. е. что является центральной

Эффективность

Эффективность Эффективность E, согласно ISO 9000, – это соотношение достигнутого эффекта (результата) Q и затраченных ресурсов C:E = Q / C (4.4)Эффективность

4.3. Эффективное время, Эффективность

4.3. Эффективное время, Эффективность Не зря до сих пор специалисты в экономике, как только речь идет о точном расчете эффективности, не могут прийти к единому мнению, ибо в конкретном деле такие факторы, как социальные, личностные и другие не могут быть точно выражены в