6.3. RAB-регулирование при расчете тарифа на электрическую энергию

6.3. RAB-регулирование при расчете тарифа на электрическую энергию

С 90-х годов прошлого столетия электроэнергетическая отрасль России работает в условиях государственного регулирования тарифов на электрическую и тепловую энергию. Основное влияние на ценообразование в отрасли оказывают динамика цен на топливо, инфляция и объемы инвестиций из собственных источников энергокомпаний.

Тарифы на электроэнергию определяет государство через Федеральную службу по тарифам (ФСТ). Порядок принятия решений по установлению цен определяется Правительством РФ. Задачей ФСТ является установление минимальных и максимальных уровней тарифов на электрическую и тепловую энергию на три года вперед и предельных тарифов на год для всех регионов России. Региональные энергетические комиссии (РЭК) определяют тарифы в регионе для конечных групп потребителей, а также обеспечивают защиту экономических интересов потребителей и производителей электрической и тепловой энергии.

Традиционная тарифная политика возникла в условиях бюджетного дефицита 1990-х годов, когда задачей государства было перераспределение тарифной нагрузки с населения и бюджета на устойчивую часть коммерческого сектора. Такая тарифная политика не соответствует современным задачам развития энергетики. Действующие тарифы невыгодны электросетевым компаниям, так как не обеспечивают им адекватной инвестированному капиталу прибыли.

В последнее десятилетие в России при формировании тарифов в электроэнергетике применяется метод экономически обоснованных затрат — так называемый метод «Затраты плюс». Принцип «Затраты плюс» заключается в том, что электросетевые компании подают предложения в региональные тарифные органы, в которых заявляют расходы на ремонты, материалы, фонд оплаты труда, налоги (всего порядка 30–40 статей) с корректировкой на прогнозируемую инфляцию. Затем ФСТ устанавливается тариф.

Метод «Затраты плюс» имеет ряд недостатков, главным из которых является краткосрочное регулирование. Как известно, на подготовку проектно-сметной документации, отведение земли и непосредственно строительные работы электросетевого объекта требуется 3–4 года. При этом известен тариф только первого года инвестиционного цикла. Это вызывает проблемы с банками, которым требуются гарантии в отношении тарифов на весь период инвестиционного цикла. В связи с недостаточной информацией и отсутствием гарантий банки не могут предоставлять кредитные ресурсы на длительный срок; в основном практикуется краткосрочное кредитование, что экономически невыгодно.

Такое положение противоречить принципу реформирования электроэнергетики, который предполагает переход на тарифообразование, позволяющее компаниям получать экономически обоснованную прибыль и привлекать инвестиции для своего развития.

В целях реализации принципа реформирования энергетики приказом ФСТ от 26 июня 2008 г. N 231-э утверждены «Методические указания по регулированию тарифов с применением метода доходности инвестированного капитала».

Метод доходности инвестированного капитала, основанный на возврате сделанных вложений, позволяет запустить процесс инвестирования в распределительный сетевой комплекс без кратного роста тарифов для потребителей.

Система регулирования тарифов на основе возврата вложенных средств (RAB — regulatory asset base) относительно новая: ей нет еще и двадцати лет. Однако она уже зарекомендовала себя как наиболее эффективный способ привлечения инвестиций в развитие электросетевого хозяйства.

История RAB началась в Великобритании в начале 1990-х годов. Система была разработана в процессе приватизации электросетевого комплекса и либерализации рынка электроэнергии и оказалась весьма эффективной

В середине 1990-х годов на RAB перешли многие страны Западной Европы, Канада, США, Австралия. Европейский союз в 2002 г. обязал страны Восточной Европы применять RAB-регулирование для установления тарифов для монополий. В России RAB в настоящее время находится на этапе практического внедрения.

Регулирование методом RAB может применяться в отношении следующих видов тарифов на услуги:

по передаче электрической энергии по ЕНЭС;

по передаче электрической энергии по распределительным сетям;

по оперативно-диспетчерскому управлению в электроэнергетике;

по передаче тепловой энергии,

а также тарифов:

на тепловую энергию, за исключением производимой электростанциями, осуществляющими производство в режиме комбинированной выработки электрической и тепловой энергии;

на электрическую энергию, поставляемую энергоснабжающими организациями потребителям, за исключением электрической энергии, продаваемой по нерегулируемым ценам;

других тарифов, устанавливаемых с применением метода доходности инвестированного капитала в соответствии с законодательством РФ.

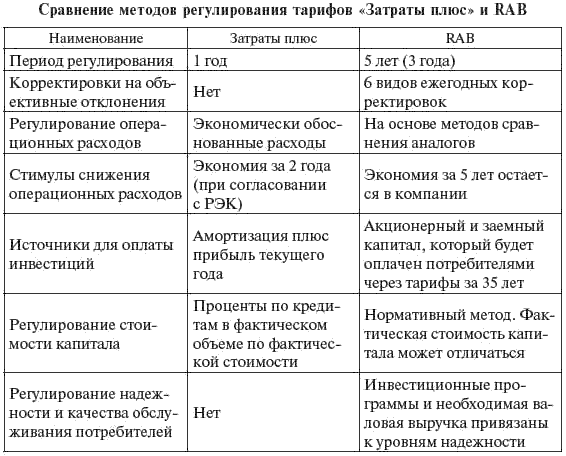

В табл. 6.3 приводится сравнение методов регулирования тарифов «Затраты плюс» и RAB.

Таблица 6.3

Общим для обоих методов является то, что источником финансирования инвестиционных программ является тариф.

Принципиальное отличие рассмотренных подходов заключается в том, что по затратной схеме «Затраты плюс» компания, получив прибыль по двум статьям на инвестированный капитал и затраты на амортизацию, именно ее инвестирует в течение года в свое развитие.

При использовании RAB источником финансирования инвестиционных программ так же является тариф. Но для формирования инвестиций можно использовать весь доход на инвестированный капитал и ту часть возврата инвестиционного капитала, которая покрывает амортизацию. При этом деньги, полученные в виде тарифа, не направляются напрямую на инвестиции, а идут на обслуживание заемных средств. Таким образом, кредитные деньги позволяют осуществить мероприятия по обновлению оборудования, что, в свою очередь, снижает издержки и увеличивает доход компании.

Таким образом, метод регулирования тарифа по схеме RAB обладает преимуществом в части снижения издержек и возможности привлечения крупных инвестиций при умеренном росте тарифа. Дополнительными преимуществами метода являются:

возможность долгосрочного планирования развития сетевых компаний;

предсказуемый тариф и повышение качества услуг сетевых компаний.

В условиях экономической нестабильности в России реализация указанных преимуществ сопряжена с серьезными трудностями.

Переход на метод RAB всех сетевых компаний планируется до 2011 г. С 2009 г. на RAB перешли девять электросетевых компаний. Эксперты отмечают, что электросетевые компании, которые уже перешли на RAB, в условиях кризиса столкнулись с трудностями по привлечению кредитов. RAB подразумевает инвестирование за счет кредитных средств, а процентные ставки в условиях кризиса существенно выросли.

В энергосистемах, перешедших на RAB, объемы инвестиций действительно выросли, но и тариф существенно увеличился, значительно опередив уровень инфляции.

Экспертная оценка на перспективу 20 лет показала, что суммарный рост тарифа за расчетный период по методу RAB будет выше, чем по методу «Затраты плюс», но будет иметь более плавные годовые темпы роста — за счет того, что инвестиционная составляющая прибыли будет включаться в тариф после ввода объекта в эксплуатацию. При этом инвестиционная составляющая прибыли, включенная в тариф, будет распределена на весь период эксплуатации, в то время как по методу «Затраты плюс» инвестиции на развитие объекта включаются в тариф до его ввода.

Основой для расчета тарифа по методике RAB является инвестированный капитал, который состоит из двух частей:

первоначальная база капитала — стоимости активов сетевой компании на момент введения RAB;

новый капитал — стоимость инвестиционной программы осуществляемой собственником.

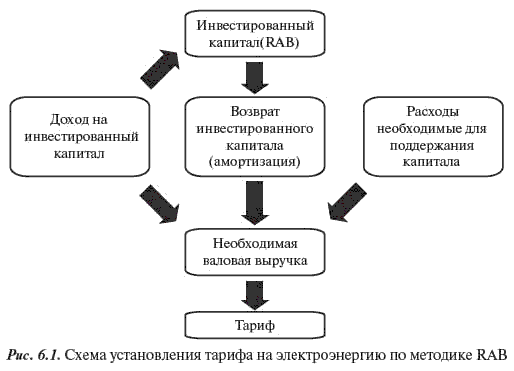

Необходимая валовая выручка складывается из трех частей:

возврат инвестированного капитала (амортизация нового и первоначального капитала за 35 лет), что позволит инвесторам в срок до 35 лет вернуть весь инвестированный капитал;

начисление дохода на инвестированный капитал, средства, на выплату которого закладываются в необходимую валовую выручку.

текущие расходы на содержание сетей, компенсацию технологических потерь и другие затраты.

В первые годы после введения RAB-регулирования на первоначальный капитал начисляется совсем небольшой доход, фактически только покрывающий амортизацию оборудования сетевой компании. Например, в МРСК для «старого» капитала установлена следующая норма доходности: в 2010 г. — 6 %; в 2011 г. — 9 %; в 2012 г. — 12 %; для «нового» капитала (привлеченных инвестиций) норма доходности на период 2010–2012 гг. установлена в размере 12 %.

В последующие периоды нормы доходности для нового и старого капитала станут одинаковыми. Приняв за основу необходимую валовую выручку, можно рассчитать тариф на электрическую энергию.

На рис. 6.1 приведена схема установления тарифа на электроэнергию по методике RAB.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кто изобрел первую электрическую лампочку?

Кто изобрел первую электрическую лампочку? Так кто же изобрел лампочку? В нашей стране ответят: Александр Николаевич Лодыгин. Американцы тут же возразят: Томас Эдисон. Кто прав?С 1840 по 1870 год десятки изобретателей пытались создать лампу накаливания. Неудача следовала за

Правовое регулирование

Правовое регулирование ПРАВОВОЕ РЕГУЛИРОВАНИЕ — процесс воздействия государства на общественные отношения с помощью юридических норм (норм права). Он основывается на предмете и методе П.р. Предмет П.р. составляет определенная форма общественных отношений. которая

Могут ли запахи усиливать или ослаблять энергию человека?

Могут ли запахи усиливать или ослаблять энергию человека? Трудно представить себе жизнь без запахов. В ходе первых экспериментов, проведенных НАСА, было обнаружено, что активность астронавтов снижалась, когда их помещали в одиночную космическую капсулу, в которой почти

Глава 1 Передаем телу энергию своих рук

Глава 1 Передаем телу энергию своих рук Первые вопросы, которыми мы зададимся, начиная практику, таковы: как же работает рефлексотерапия, за счет чего происходит лечение? Давайте разбираться!Предмет воздействия рефлексотерапии – энергетический поток. Энергетическая

Глава 1 Как передать организму энергию пальцев

Глава 1 Как передать организму энергию пальцев Метод простукивания сочетает два важных компонента: движение пальцев и мысленное сопровождение. Пальцы работают с энергетическими точками, а мышление сконцентрировано на освобождении от проблем, возникших в организме –

Как мы получаем энергию из угля?

Как мы получаем энергию из угля? Давайте начнем с выяснения того, что такое каменный уголь. Каменный уголь — это остатки древних деревьев и растений, произраставших в огромных болотистых джунглях во влажном теплом климате сотни миллионов лет назад. Когда эти деревья и

3.7. Спорные и не учитываемые при расчете налога расходы индивидуального предпринимателя, применяющего упрощенную систему налогообложения

3.7. Спорные и не учитываемые при расчете налога расходы индивидуального предпринимателя, применяющего упрощенную систему налогообложения На страницах данной книги уже упоминались расходы, в отношении которых возникают споры с налоговыми органами. Поэтому мы не будем

4.6.4. Раздел II. Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при расчете единого налога

4.6.4. Раздел II. Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при расчете единого налога Статья 346.16 Налогового кодекса РФ позволяет предпринимателю, который применяет «упрощенку», учесть в составе расходов

Почувствуйте энергию слова

Почувствуйте энергию слова Очень и очень важно понять, что любовь и доброе отношение к самому себе рождает подобные же вибрации в том огромном мыслящем океане Вселенной, маленькой частью которой мы все являемся. Если вы привыкли думать о себе пренебрежительно, то все

Приемы, придающие энергию

Приемы, придающие энергию Строй славы (ЭНЕРГЕТИЧЕСКАЯ ПОДПИТКА) провдится в группе. Группа становится в две шеренги лицом друг к другу. Затем, каждый по очереди проходит сквозь строй и ему рядом стоящие по очереди говорят слова поддержки: «Ты лучший!», «Ты справишься!»