3.1. Виды режимов налогообложения…

3.1. Виды режимов налогообложения…

Анализ режимов налогообложения и выбор оптимальной системы налогообложения должен предварять анализ и планирование показателей, на основании которых будет произведен расчет доходов и расходов на осуществление хозяйственной деятельности. Осуществлять анализ налоговых режимов с целью выбора в последующем наиболее оптимальной для конкретного предприятия налоговой системы можно только на основе соответствующих знаний в области налогообложения и бухгалтерского учета. Иначе очень легко упустить, не учесть какой-либо нюанс, который может в ряде случаев иметь в дальнейшем серьезные финансовые последствия.

В отечественной и зарубежной специальной литературе вместо термина «налоговые обязательства» можно встретить термины «налоговое бремя», «налоговые изъятия», «налоговая нагрузка». На наш взгляд, экономическая основа этих определений одинакова и они являются синонимами. В современном налоговом законодательстве, где головным нормативно-правовым актом является Налоговый кодекс РФ, который можно назвать Налоговой конституцией страны, отсутствует нор мативное определение (дефиниция) налоговых обязательств, но анализ норм Налогового кодекса РФ позволяет определить их следующим образом.

Налоговые обязательства налогоплательщика представляют собой совокупность налогов и сборов, возникающих в процессе функционирования налогоплательщика.

Может возникнуть вопрос: почему в определении использовано именно слово «функционировать». Обратимся к его толкованию. Функционировать – действовать, быть в действии, работать (Ожегов С. И. Словарь русского языка. – М.: Русский язык, 1986.) То есть налоговые обязательства могут возникать у налогоплательщика действующего, но не осуществляющего деятельность.

Обратите внимание!

Неведение деятельности не освобождает налогоплательщика от обязанности начислить и уплатить налоги и сборы, в случае наличия соответствующей налогооблагаемой базы.

Английский экономист Адам Смит писал: «При какой-либо особой крайности народ может под влиянием сильного общественного воодушевления сделать большое усилие и отдать даже часть своего капитала, чтобы прийти на помощь государству, но совершенно немыслимо, чтобы он делал это сколько-нибудь продолжительное время: а если бы он делал это, налог скоро разорил бы его в такой степени, что он вообще утратил бы возможность поддерживать государство».[2]

Нет смысла платить сумму налогов больше, чем это положено законодательством. И если законодательство позволяет при использовании одних режимов налогообложения, одних схем платить меньше, чем при использовании других режимов налогообложения, других схем, то зачем платить больше?

Ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которая у них остается.

Шарль Монтескье

Не меньшей мудрости и ума требует и умение платить налоги, не переплачивая. Поэтому очень важно при организации бизнеса определить оптимальный режим налогообложения, который позволит юридическому лицу работать в режиме максимального благоприятствования. Отечественное законодательство предлагает налогоплательщикам на выбор использование альтернативных систем налогообложения и методик осуществления учета.

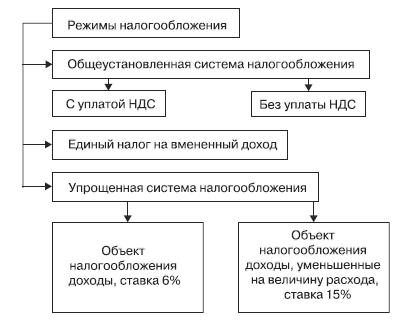

Основными режимами налогообложения являются общеустановленная система налогообложения и специальные режимы налогообложения, к которым относятся упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД). В свою очередь общеустановленная система налогообложения предусматривает возможность работы с уплатой НДС или получение освобождения от исполнения обязанностей плательщика НДС, а упрощенная система предлагает использование разных объектов налогообложения. Альтернативные режимы налогообложения представлены на рис. 3.1.

Рис. 3.1. Наиболее применяемые налоговые системы, объекты и схемы налогообложения

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.4. Типология политических режимов

4.4. Типология политических режимов Политический режим – 1) совокупность методов осуществления власти и достижения политических целей; 2) совокупность методов, приемов и форм осуществления политических отношений в обществе, то есть способ функционирования его

23. ПУТИ И МЕХАНИЗМЫ ДЕМОКРАТИЗАЦИИ ПОЛИТИЧЕСКИХ РЕЖИМОВ

23. ПУТИ И МЕХАНИЗМЫ ДЕМОКРАТИЗАЦИИ ПОЛИТИЧЕСКИХ РЕЖИМОВ Сегодня одним из факторов формирования международной ситуации является влияние распада политических режимов в Советском Союзе и Восточной Европе, поэтому проблемы перехода от одного типа режима к другому все

15.4. Таблицы режимов декомпрессии водолазов

15.4. Таблицы режимов декомпрессии водолазов 1. Таблицы режимов декомпрессии водолазов предназначены для предупреждения декомпрессионной болезни у водолазов при спусках на различные глубины, а также при имитации водолазных спусков и тренировках водолазов в

48. ТИПЫ ПОЛИТИЧЕСКИХ РЕЖИМОВ

48. ТИПЫ ПОЛИТИЧЕСКИХ РЕЖИМОВ Выделяют следующие типы политических режимов:1) авторитарный режим – способы и методы действия политической системы, характеризующиеся низкой степенью свободы в политической и идеологической сферах. Большая степень свобод существует в

7.6. Описание режимов работы

7.6. Описание режимов работы В данном разделе мы на конкретных примерах проиллюстрируем основные приемы и методы работы в программе Paint. Напомним, что выбор требуемого инструмента осуществляется щелчком мыши на соответствующей кнопке инструментальной панели. Чтобы проще

4.12. Расчеты режимов электрических сетей

4.12. Расчеты режимов электрических сетей Назначением расчетов режимов электрических сетей являются: выбор схемы и параметров сети, в т. ч. определение загрузки элементов сети и соответствия их пропускной способности ожидаемым потокам мощности, а также выбор сечений

Глава 3. Анализ налоговых режимов, выбор оптимального режима налогообложения…

Глава 3. Анализ налоговых режимов, выбор оптимального режима налогообложения… Бизнес-план должен рассматривать и учитывать все существенные аспекты планируемого бизнеса. При расчете затрат на осуществление планируемой деятельности должна быть также учтена и величина

3.2. Основные особенности отдельных налоговых режимов…

3.2. Основные особенности отдельных налоговых режимов… Освобождение от уплаты НДС в соответствии со статьей 145 НК РФ организации и индивидуальные предприниматели имеют право получить, если за три предшествующих последовательных календарных месяца сумма выручки от

3.3. Анализ налоговых режимов, выбор оптимального режима налогообложения…

3.3. Анализ налоговых режимов, выбор оптимального режима налогообложения… Многовариантность системы налогообложения, являясь несомненным плюсом налоговой политики, в то же время представляет и несомненную сложность, так как при выборе оптимального режима

3.2. Анализ нормальных режимов контролируемой сети

3.2. Анализ нормальных режимов контролируемой сети Анализ возможных нормальных режимов работы контролируемой сети необходимо провести с целью определения максимальных значений рабочих токов в местах установки устройств защиты.Сеть имеет один источник питания, и в ней

Принципы налогообложения

Принципы налогообложения Все внешние связи предприятия находят в себе отражение в движении денежных средств. Причем если создать систему подавления наличного денежного обращения, в частности запретить любое общение юридических лиц между собой через наличные денежные

7.3. Описание режимов работы

7.3. Описание режимов работы После настройки параметров программы можно приступать к ее эксплуатации. Далее будет рассказано о том, как ведется работа в основных режимах работы Acronis True Image Home.7.3.1. Создание резервной копии данныхВ этом разделе мы рассмотрим, каким образом в