3.3. Анализ налоговых режимов, выбор оптимального режима налогообложения…

3.3. Анализ налоговых режимов, выбор оптимального режима налогообложения…

Многовариантность системы налогообложения, являясь несомненным плюсом налоговой политики, в то же время представляет и несомненную сложность, так как при выборе оптимального режима налогообложения требуется ответить на два основных вопроса:

1) какая из предлагаемых систем наиболее проста и удобна в применении;

2) какая из предлагаемых систем предоставляет наибольшие возможности по минимизации налоговых платежей в бюджет.

В то же время в отношении некоторых видов деятельности многовариантность является иллюзорной. Например, при осуществлении розничной торговли, оказании бытовых услуг населению, предоставлении услуг общественного питания и ряда других видов деятельности возможности альтернативного выбора режима налогообложения не существует.

Если виды деятельности, которыми планируется заниматься, переведены на уплату единого налога на вмененный доход (ЕНВД) на территории субъектов Российской Федерации законами субъектов Российской Федерации, то никакого разговора о самостоятельном выборе режима налогообложения идти не может. Финансовый анализ и финансовое планирование на его основе необходимо осуществлять исходя не из абстрактных условных показателей, а на основе показателей, максимально приближенных к реалиям намечаемого проекта. Только в этом случае можно будет говорить о том, что анализ произведен, а финансовое планирование осуществлено надлежащим способом, является точным и реальным.

Например, по общим условиям выгоднее, как правило, применять УСН, но из каждого правила есть свои исключения. Было бы неразумно взять за основу такие общие расчеты, игнорируя специфику осуществляемой деятельности и свои данные, и сделать ошибочный выбор. Например, будет ошибкой планировать использование УСН, ожидая достигнуть оборотов, превышающих 40 000 000 руб. в год, так как УСН можно применять только при доходе до 20 000 000 руб. в год. А значит, необходимо или дробить бизнес, предполагая создание уже двух хозяйствующих субъектов, обороты каждого из которых не будут превышать 20 000 000 руб. в год или заранее учитывать, что придется применять другие варианты налогообложения.

Произведем расчет налоговой нагрузки при применении различных режимов налогообложения с целью выбора оптимального режима налогообложения.

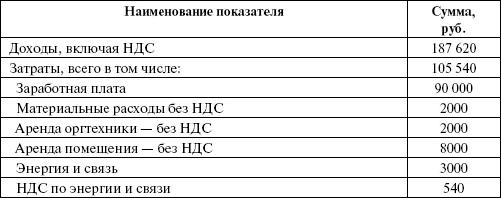

Допустим, гражданин Елкин Ф. Д. решил организовать бизнес в сфере оказания услуг – открыть кадровое агентство ООО «Ваш персонал». Показатели финансово-хозяйственной деятельности, которые по его расчетам он сможет получить за квартал, приведены в табл. 3.1.

Таблица 3.1

Планируемые показатели финансово-хозяйственной деятельности

ООО «Ваш персонал» за квартал

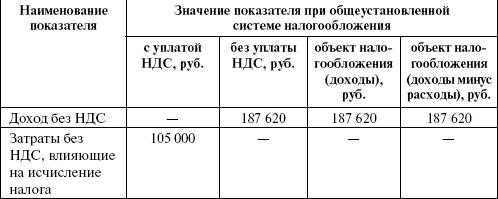

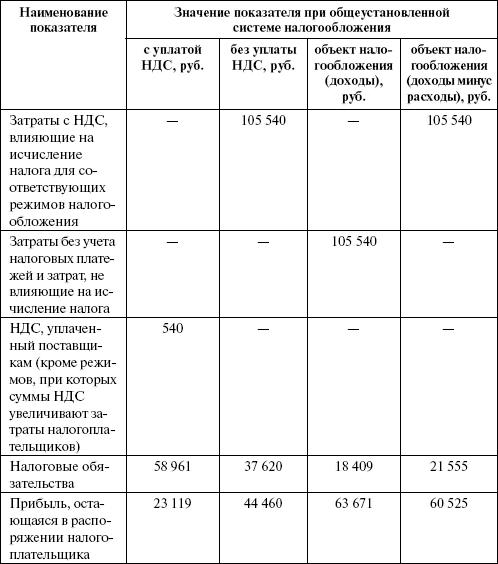

Сумма НДС по энергии и связи, равная 540 руб. представляет собой НДС, уплаченный поставщикам, т. е. «входной» НДС, который плательщиками НДС ставится в уменьшение налоговых обязательств по НДС и не является расходами компании, уплачивающей НДС. Поэтому у рассматриваемой нами компании – плательщике НДС сумма расходов будет составлять 105 000 руб., а не 105 540 руб.

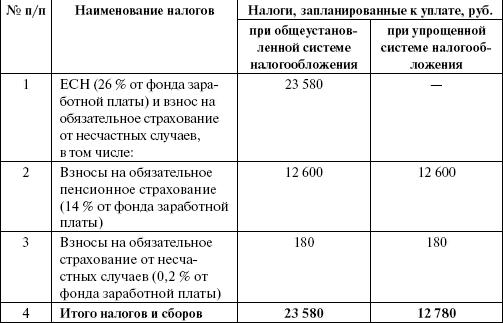

В связи с тем, что нам необходимо рассчитать общую налоговую нагрузку на хозяйствующий субъект, т. е. определить совокупную величину всех налоговых обязательств налогоплательщика, налоговые обязательства, необходимые для исчисления единого налога или налога на прибыль, без учета сумм НДС выделены нами в отдельную табл. 3.2. Расчет влияния НДС на величину налоговой нагрузки будет приведен далее в табл. 3.4.

Таблица 3.2

Налоговые обязательства налогоплательщика, необходимые для

исчисления единого налога или налога на прибыль без учета сумм НДС

При применении упрощенной системы налогообложения налогоплательщик не уплачивает ЕСН, но обязан уплатить взнос на обязательное страхование от несчастных случаев и взносы на обязательное пенсионное страхование. Кроме того, сумма уплаченных взносов на пенсионное страхование будет уменьшать величину единого налога, когда объектом налогообложения являются доходы. При этом сумма налога не может быть уменьшена более чем на 50 % по страховым взносам на обязательное пенсионное страхование.

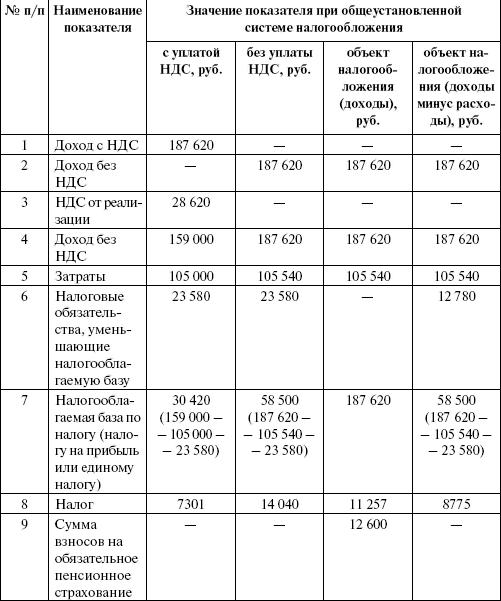

При общеустановленной системе налогообложения можно быть плательщиком НДС, а можно, как мы уже говорили, получить освобождение от исполнения обязанностей по уплате НДС. В этом случае, как впрочем и при применении УСН, суммы НДС будут увеличивать расходы хозяйствующего субъекта. А вот объем доходов (выручки) не изменится. Ведь если на рынке сложился определенный уровень цен, то использование более благоприятной системы налогообложения, как показывает практика, не приводит к снижению цен. Цены остаются на прежнем уровне, принося большие доходы конкретному субъекту рынка.

Итоговые плановые показатели финансово-хозяйственной деятельности компании ООО «Ваш персонал» за квартал приведены в табл. 3.3.

Таблица 3.3

Итоги финансово-хозяйственной деятельности при применении различных

систем налогообложения

Применяются следующие налоговые ставки:

• налог на прибыль – ставка 24 %;

• единый налог при объекте налогообложения доходы – ставка 6 %;

• единый налог при объекте налогообложения доходы минус расходы – ставка 15 %.

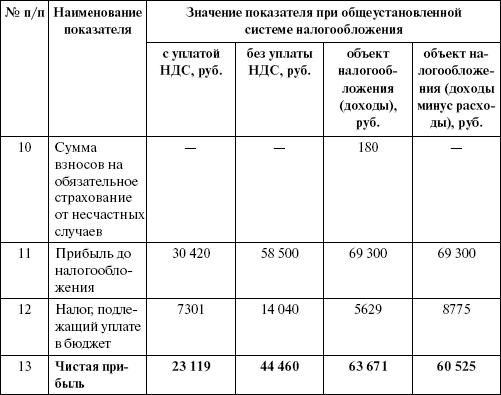

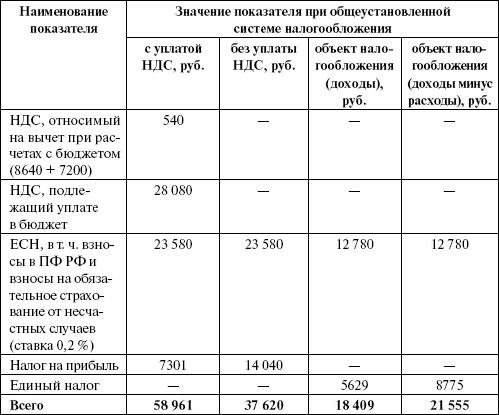

Чтобы определить общую величину налоговой нагрузки на компанию, составим сводную таблицу, в которой приведем значение налоговых обязательств по видам налогов ООО «Ваш персонал» при применении различных режимов налогообложения (табл. 3.4).

В математике есть правило, что от перемены мест слагаемых сумма не меняется. Если и мы произведем наш расчет несколько другим способом, то полученные значения также не должны поменяться. Проверим результаты полученных нами расчетов (табл. 3.5).

Таблица 3.4

Сводная таблица величин налоговых обязательств при применении

различных систем налогообложения

Таблица 3.5

Проверочная таблица величин налоговых обязательств

Итак, получаем, что в рассматриваемом нами случае при применении общеустановленной системы налогообложения налоговые обязательства в бюджет максимальны, а минимальны при УСН с объектом налогообложения доходы (ставка 6 %).

Применение данного упрощенного режима налогообложения с объектом налогообложения – доходы (ставка 6 %) удобно, кроме того, благодаря простоте ведения налогового учета. Когда объект налогообложения валовый доход, очень легко правильно исчислить и обосновать правильность расчета перед налоговыми органами. Это также очень важно.

Осуществляя анализ налоговых режимов для выбора оптимального, важно учесть и особенности российского налогового законодательства, непосредственно влияющие на применяемый режим налогообложения.

Произведенные расчеты осуществлены без привязки к конкретному виду деятельности.

Обратите внимание!

Если бы расчет осуществлялся в отношении розничной торговли, переведенной на уплату ЕНВД, тогда бы вопрос о выборе оптимального режима налогообложения перед нами не стоял.

Торговой розничной компании в любом случае придется уплачивать ЕНВД. То же самое, к примеру, и с компаниями, оказывающими бытовые услуги, услуги общественного питания, пассажирские и грузовые перевозки и другие виды деятельности, отвечающие опре деленным критериям, по которым законодательно установлена необходимость уплачивать ЕНВД.

Пример 3.1

Планируется осуществлять розничную торговлю на площади 100 кв. м. В соответствии с требованиями налогового законодательства розничная торговля будет облагаться ЕНВД исходя из площади торгового зала (в квадратных метрах), независимо от величины полученного дохода. Базовая доходность по данному виду деятельности составляет 1800 руб. Коэффициент К2, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период времени осуществления деятельности, величину доходов, особенности места ведения предпринимательской деятельности и т. д., устанавливаемый субъектами Российской Федерации на календарный год в пределах от 0,005 до 1 включительно, в рассматриваемом примере составляет 0,33. Коэффициент-дефлятор К1 на 2006 год установлен в размере 1,132. Налоговая база будет равна: 1800 руб. Ч 100 кв. м. Ч 3 мес. Ч 0,33 Ч 1,132 = = 201 722 руб.

Единый налог составит: 30 258 руб. (2 017 229 руб. Ч 15 %). Эту сумму необходимо будет уплатить в бюджет независимо от фактически полученных доходов.

Эти факторы важно учитывать, планируя осуществлять виды деятельности, переведенные в конкретном регионе на ЕНВД.

В то же время для рассматриваемого нами в качестве примера агентства по оказанию услуг по подбору персонала – ООО «Ваш персонал», нельзя будет применять ЕНВД, и возникнет необходимость выбирать режим налогообложения, по которому выгоднее работать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. ПОНЯТИЕ ПОЛИТИЧЕСКОГО РЕЖИМА

18. ПОНЯТИЕ ПОЛИТИЧЕСКОГО РЕЖИМА С социологической точки зрения политический режим – это особый социальный механизм, способ управления обществом, соединяющий, с одной стороны, базовые модели формирования органов власти и методы принятия политических решений, с другой

Нарушение режима питания

Нарушение режима питания Основная причина развития гастрита – частое нарушение режима и качества питания. Каждому хорошо известно неприятное ощущение тяжести и дискомфорта в подложечной области, которое возникает после быстрой и торопливой еды. А это – предвестники

7.6. Описание режимов работы

7.6. Описание режимов работы В данном разделе мы на конкретных примерах проиллюстрируем основные приемы и методы работы в программе Paint. Напомним, что выбор требуемого инструмента осуществляется щелчком мыши на соответствующей кнопке инструментальной панели. Чтобы проще

Печи-каменки длительного режима действия

Печи-каменки длительного режима действия Печи-каменки в русской бане могут работать в длительном или периодическом режиме.Печи длительного режима, как правило, имеют тонкие стенки и небольшой объем камней. Отапливаются эти печи газообразным, жидким или твердым

Печи-каменки периодического режима действия

Печи-каменки периодического режима действия Печи-каменки периодического действия складывают из кирпича. Они имеют толстые стены, долго сохраняющие тепло и обеспечивающие необходимую продолжительность действия бани. Объем каменной засыпки в кирпичной каменке больший,

Виды налоговых льгот

Виды налоговых льгот Несмотря на то что минимальная пенсия сравнялась с прожиточным минимумом, это не означает, что теперь на нее можно прожить. Ведь одна только оплата коммунальных «съедает» почти половину пособия.Но если сумму за услуги ЖКХ можно снизить, оформив

Глава 3. Анализ налоговых режимов, выбор оптимального режима налогообложения…

Глава 3. Анализ налоговых режимов, выбор оптимального режима налогообложения… Бизнес-план должен рассматривать и учитывать все существенные аспекты планируемого бизнеса. При расчете затрат на осуществление планируемой деятельности должна быть также учтена и величина

3.1. Виды режимов налогообложения…

3.1. Виды режимов налогообложения… Анализ режимов налогообложения и выбор оптимальной системы налогообложения должен предварять анализ и планирование показателей, на основании которых будет произведен расчет доходов и расходов на осуществление хозяйственной

3.2. Основные особенности отдельных налоговых режимов…

3.2. Основные особенности отдельных налоговых режимов… Освобождение от уплаты НДС в соответствии со статьей 145 НК РФ организации и индивидуальные предприниматели имеют право получить, если за три предшествующих последовательных календарных месяца сумма выручки от

11.2. Определение оптимального количества сотрудников бухгалтерско-финансовой службы…

11.2. Определение оптимального количества сотрудников бухгалтерско-финансовой службы… Многие собственники и руководители хотели бы получить точный и ясный совет относительно того, какое число работников им принять на работу. Иногда встречаются и такие советы, что,

5.8.3. Ответственность налоговых агентов

5.8.3. Ответственность налоговых агентов Согласно налоговому законодательству налогоплательщики и налоговые агенты имеют разные обязанности. При сопоставлении их обязанностей можно выделить основное различие в их правовом статусе. Оно заключается в том, что в отличие от

3.2. Анализ нормальных режимов контролируемой сети

3.2. Анализ нормальных режимов контролируемой сети Анализ возможных нормальных режимов работы контролируемой сети необходимо провести с целью определения максимальных значений рабочих токов в местах установки устройств защиты.Сеть имеет один источник питания, и в ней