11.2. Определение оптимального количества сотрудников бухгалтерско-финансовой службы…

11.2. Определение оптимального количества сотрудников бухгалтерско-финансовой службы…

Многие собственники и руководители хотели бы получить точный и ясный совет относительно того, какое число работников им принять на работу. Иногда встречаются и такие советы, что, например, при величине выручки (дохода) компании до 1 000 000 руб. в месяц достаточно иметь в штате одного бухгалтера. Иногда численность работников финансово-бухгалтерской службы пытаются поставить в зависимость от общей численности работников предприятия.

Вот что писали мы в книге «Составление финансовых планов: методы и ошибки» (М.: Вершина, 2006. – С. 16): «На наш взгляд с финансовой работой в компании с численностью до 50 человек вполне реально справиться и одному человеку».

Сразу определимся, что такие подходы без учета конкретной специфики работы будут в корне ошибочными. И, к сожалению, нельзя потребности предприятия в трудовых ресурсах определять унифи-цированно по объему доходов без учета специфики предприятия. И именно поэтому в книге «Составление финансовых планов: методы и ошибки» мы продолжали свою мысль: «В то же время данное мнение нельзя использовать как руководство к действию. Такая привязка к количеству работников сделана достаточно условно и количество работников в большинстве случаев не может выступать показателем, влияющим на организацию финансовой работы. Предположим, в инвестиционной компании всего десять человек работающих, но при этом компания участвует в десятках проектов и планирует участвовать в новых инвестиционных проектах, требующих постоянных серьезных и масштабных расчетов. В такой ситуации одного финансиста будет явно недостаточно. Поэтому численность финансовой службы должна определяться масштабностью и трудоемкостью решения стоящих перед ней задач» (М.: Вершина, 2006. – С. 16–17).

Обратите внимание!

При определении оптимальной численности сотрудников бухгалтерско-финансовой службы нельзя брать за основу величину выручки компании.

Пример 11.1

Рассчитаем количество накладных, которое должно быть выписано при определенном обороте. Допустим, оптовый склад имеет выручку (доход) 990 000 руб. в месяц. При этом сумма большинства закупок составляет от 200 руб. до 1000 руб. В этом случае количество выписанных накладных может лежать в интервале от 990 штук (990 000 руб.: 1000 руб.) до 4950 штук (990 000 руб.: 200 руб.).

Попробуем пронормировать время, необходимое работнику для выполнения своих служебных обязанностей.

Пример 11.2

Рассчитаем, какое время потребуется на выписку накладных в случае, когда их количество максимально. Предположим, что в среднем на выписку одной накладной тратится 3 минуты при условии осуществления бесперебойной работы. Тогда для случая, описанного в предыдущем примере, для выписки 4950 штук накладных понадобится 14 850 минут (4950 шт. Ч 3 мин.). В часах это составит 247,5 часов (14850 мин.: 60 мин.). Беря за основу расчета 8-часовой рабочий день, получим, что для выписки такого объема документов понадобится 30,94 дня (247,5 ч.: 8 ч.).

Понятно, что один человек не сможет без выходных работать целый месяц. Кроме того, нами взят самый оптимальный вариант, при котором техника не дает сбоев, не происходит поломок, отключений энергии, данный финансовый работник не отвлекается на телефонные звонки, вызовы начальства, коллег, чай и т. п. и печатает накладные, словно автомат, не отводя взгляда от компьютера. Фактически это, конечно, не реально, и на практике это приведет к увеличению среднего числа минут на обслуживание одного покупателя.

В конечном итоге это будет приводить к возникновению очередей, от чего пострадает и имидж склада и его доходы.

Может возникнуть вопрос: как связаны между собой выписка накладных и финансовая работа?

А вот ответ на него зависит от конкретного руководителя, который и должен определить, что считать собственно финансово-бухгалтерской работой и кто такой работой будет заниматься. Нам встречались собственники, которые, имея оптовые склады, считали, что достаточно взять одного бухгалтера, который будет производить обслуживание покупателей (приемку денег и выписку накладных) и вести бухгалтерский учет.

Как следует из произведенного нами расчета в примере 11.2, на таком складе один человек не справится даже с выпиской документов в полном объеме, не говоря уже о ведении бухгалтерского учета и составлении каких-то финансовых планов. То есть в рассматриваемом случае необходимо 2–3 человека для ведения нормальной финансовой работы, включающей и обслуживание покупателей.

Рассмотрим другой пример.

Пример 11.3

Крупная оптовая компания имеет в месяц доход 98 000 000 руб. Однако при этом все поставки идут вагонами. «Стоимость» каждого вагона составляет 24 500 000. руб. В месяц формируется 4 вагона, соответственно и выписывается 4 документа. Другой деятельности компания не ведет. Наглядно видно, что бухгалтеру необходимо выписать в месяц всего 4 документа и обработать их. С таким объемом работы вполне справится один человек.

Как следует из примеров 11.2 и 11.3, величина дохода не может выступать в качестве безусловного ориентира для определения оптимального количества работников. Таким ориентиром может выступать только собственно объем работ (объем документооборота, количество обязанностей, время-затраты на выполнение этих обязанностей и др. факторы).

Подведем итоги.

Для определения оптимального числа работников финансово-бухгалтерской службы необходимо.

1. Ограничение (в значении не уменьшения, а определения границ) круга обязанностей финансово-бухгалтерской службы.

К примеру, как таковые финансовые планы на предприятии не составляются. Не будем комментировать, хорошо это или плохо. Определимся только, что в этом случае речь идет фактически только о бухгалтерской работе. Соответственно на данном предприятии у экономического работника будет определенный объем работ, меньший, чем, если бы ему пришлось еще составлять финансовые планы.

Для выполнения задач, стоящих перед финансово-бухгалтерской службой, их необходимо распределить между конкретными работниками компании – работниками собственно финансово-бухгалтерской службы при ее наличии или работниками других отделов компании.

Для достижения нужного эффекта при выполнении задач, стоящих перед финансово-бухгалтерской службой, в компании должны существовать определенные внутренние документы, оговаривающие функции как конкретных должностных позиций, так и отделов компании. Такими документами могут выступать должностные инструкции, регламенты, приказы или положения по задачам и работе отделов. В этих же внутренних документах необходимо предусмотреть и соответственно оговорить, кто исполняет обязанности в случае отсутствия конкретного ответственного работника.

К примеру, может применяться следующая фраза: «Во время отсутствия начальника финансового отдела компании его обязанности выполняет в установленном порядке его заместитель, несущий полную ответственность за их надлежащее исполнение».

Такое четкое распределение обязанностей необходимо и для того, чтобы не возникало проблем с тем, кто их будет исполнять, чтобы каждый работник в силу неопределенности своих обязанностей, не считал, что это должен делать не он, а кто-то другой.

При этом должен быть учтен и такой момент, как количество непосредственных подчиненных у одного начальника. Если у одного начальника, к примеру, сто подчиненных, которые со всеми своими проблемами и затруднениями бегут к нему и только к нему, нетрудно представить, чему будет посвящен рабочий день такого руководителя. Он будет бесконечно разбирать вопросы, возникающие у каждого из работающих. Если это будет его единственной обязанностью в фирме, то, конечно, ничего страшного. Но обычно круг обязанностей бывает несколько шире.

Чтобы избежать этого, при образовании и функционировании предприятия должны быть предусмотрены и начальники второго уровня, если нужно – третьего и т. д.

Еще одним важным моментом организации работы финансово-бухгалтерской службы, а также уровня ее работы и работы самой компании является степень налаженности взаимодействия с другими подразделениями компании. Если «дверь отдела – это линия фронта, за которой враг», то можно только посочувствовать такой компании.

Слаженная работа всех отделов важна для правильной и бесперебойной текущей работы компании в целом. Одни документы подготавливаются отделом сбыта, техническим или каким-то другим отделом и передаются для дальнейшей работы бухгалтерам, другие документы, наоборот, из бухгалтерии направляются в отдел сбыта, технический или какой-то другой отдел.

Задержка данных или документации в одном отделе автоматически задерживает всю цепочку. Избежать этого можно путем введения в компании графика документооборота, в котором указывается, какие работники отвечают за подготовку конкретных данных или конкретного документа, и сроки их выполнения.

Схема документооборота может быть построена следующим образом (рис. 11.1).

Рис. 11.1. Схема документооборота и движение внутренней отчетности компании ЗАО «Дед Мороз» на 2006 год

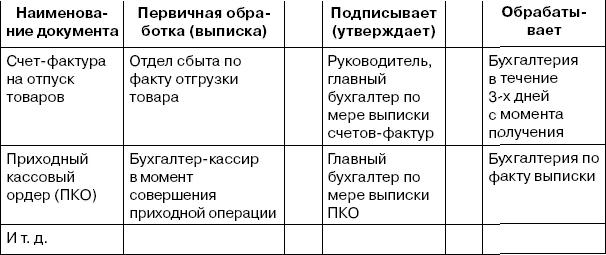

Может использоваться и вариант графика документооборота, приведенный в табл. 11.1.

Таблица 11.1

График документооборота и движение внутренней отчетности компании

ЗАО «Дед Мороз» на 2006 год

2. Для определения оптимального числа работников можно использовать как примерное, если невозможно осуществить точное, так и точное нормирование рабочего времени.

Пример 11.4

Планируется открытие оптового торгового предприятия с 9-часовым рабочим днем. На выписку документов предполагается взять бухгалтера-кассира. Выписка документов будет осуществляться в компьютеризированной системе учета. Учитывая опыт работы других аналогичных складов, планируется, что в день будет обслуживаться в среднем 150 покупателей. Исходя из специфики склада, определено, что на обслуживание каждого из них будет уходить в среднем 4 мин. Соответственно, чтобы обслужить 150 покупателей понадобится 600 мин. (150 покупателей Ч Ч 4 мин.). Это составит 10 часов (600 мин.: 60 мин.).

Продолжительность рабочего дня одного бухгалтера-кассира составляет 8 часов. Однако в расчете будем исходить из «чистых» 7,5 часов рабочего времени, отведя минимум 30 мин. на различные непредвиденные обстоятельства – поломка техники, телефонный звонок и т. п. Таким образом, один бухгалтер-кассир «закроет» только 7,5 часов из необходимых на обслуживание покупателей плановых 10 часов. Кроме того, 9-часовой рабочий день склада при 8-часовом рабочем дне бухгалтера-кассира в любом случае предполагает сменный график. Получается, что нужно брать двух работников на выполнение данных обязанностей. При наличии у них свободного времени им может быть поручено выполнение дополнительных обязанностей.

Далее возникает вопрос: сколько работников нужно взять на выполнение финансовой и бухгалтерской работы, помимо приемки денег и выписки документов.

Пример 11.5

В среднем в неделю для обработки на данное оптовое предприятие будет поступать 12 документов. Для оприходования товара, в том числе и внесения данных в компьютеризированную систему учета новых товарных позиций, в среднем нужно будет 15 мин. Для обработки «затратных» документов в среднем необходимо 4 мин. Планируется, что в неделю на предприятие их будет поступать в среднем 10 шт. Таким образом все документы от поставщиков могут быть обработаны за 220 мин. ((15 мин. Ч 12 шт.) + (4 мин. Ч 10 шт.)), что составит 3,7 часа.

Кроме того, бухгалтеру придется на конец месяца начислить заработную плату, что займет в зависимости от принятой на предприятии системы оплаты труда в среднем от 30 минут до 4 часов.

Также в конце квартала придется составить бухгалтерскую и налоговую отчетность. Если предприятие будет осуществлять только торговую деятельность, и не будет возникать сложностей в учете, связанных с разными налоговыми ставками, разными режимами налогообложения и т. д., а учет ведется в компьютерной системе учета, то в принципе за день налоговую и бухгалтерскую отчетность можно подготовить.

В итоге получаем, что одного бухгалтера (можно в статусе «главного»), помимо бухгалтеров-кассиров для данного предприятия будет скорее всего достаточно. В рассмотренной ситуации у главного бухгалтера будет также возможность и производить расчет финансовых планов предприятия.

Однако сразу стоит обратить внимание руководителей, что, опираясь на данный подход, будет ошибкой считать, что вот на данном предприятии главному бухгалтеру, по сути, нечего будет делать. Ведь как ни считай, как ни нормируй, но учесть все практические нюансы невозможно. Ведь на практике бухгалтерам приходится:

• составлять договоры, что может занять несколько часов, чтобы составить один серьезный продуманный документ;

• анализировать чужие договоры, что также требует времени и внимания;

• вести работу с покупателями и поставщиками. Это и разъяснительная работа, и сверки, и претензионная и прочая работа, занимающая массу времени;

• вести аналогичную работу с фискальными органами, которые отнюдь не спешат облегчить жизнь бухгалтеру и ускорить процесс общения;

• заниматься оформлением документов. Та же касса, оформленная бухгалтерами-кассирами, требует наличия подписи главного бухгалтера. И это только кажется, что это очень быстро поставить на документе закорючку. Так может рассуждать только тот, кому не приходилось подписывать целую кипу документов;

• устанавливать требования по оформлению документов, инструктировать персонал, отвечать на постоянно возникающие у персонала по поводу различных ситуаций вопросы;

• ходить на вызовы к руководству и выражать свое мнение, советовать, спорить, просить и требовать.

Главному бухгалтеру такого предприятия придется ездить самому в банк и выполнять множество других больших и маленьких дел. А это, в общей сложности, занимает зачастую столько времени, что впору говорить не о том, что бухгалтеру нечего делать, а о том, чтобы брать ему помощника.

Возникает вопрос: а для чего тогда мы пытаемся сделать какие-то расчеты?

Расчеты должны быть не догмой, а руководством к действию. Расчеты могут быть очень информативны, в чем легко убедиться, ознакомившись с приведенными выше примерами. Да, выбор числа работников все равно остается субъективной функцией руководителя каждого конкретного предприятия. Ясно также и другое. Расчеты должны быть основой, которая должна корректироваться с учетом практических условий.

Так, проведенные расчеты по условному оптовому складу ярко указывают, что оптимальное количество экономических работников, составе которых учитываем и работников, занимающихся выпиской накладных и приемкой денежных средств от покупателей, составляет 2–3 человека.

Если компания может это себе позволить и если уровень именно финансовой работы без учета бухгалтерской на предприятии высок, то несомненно стоит задуматься о том, чтобы финансовым анализом, разработкой финансовых планов и другой финансовой работой на предприятии занимался отдельный человек. Опять же исходя из внутренних потребностей организации данная должность в штатном расписании фирмы может называться и бухгалтер-финансист, и финансовый директор. Поэтому руководство каждой конкретной компании, основываясь на предложенных рекомендациях, все-таки должно самостоятельно и вдумчиво, исходя из специфики своей деятельности, наличия ресурсов, объема работ и других факторов строить свою финансовую работу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Извращенцы в погонах (про сотрудников-гомосексуалистов)

Извращенцы в погонах (про сотрудников-гомосексуалистов) Очень часто в средствах массовой информации рассказывают про «голубых» — недаром с древних времён народ требовал хлеба и зрелищ. Это я к тому, что хоть про педиков и много пишут, интерес к ним не ослабевает. Они

Куда жаловаться на сотрудников

Куда жаловаться на сотрудников Управление собственной безопасности РФ при МВД,г. Москва, индекс 119049, ул. Житная, д. 16.Министерство Юстиции РФ,г. Москва, индекс 109830, ул. Воронцово Поле, д. 4.Секретарю особого отдела по контролю за действиями судов и органов прокуратуры и

37. МЕХАНИЗМ УЧАСТИЯ СОТРУДНИКОВ В УПРАВЛЕНИИ

37. МЕХАНИЗМ УЧАСТИЯ СОТРУДНИКОВ В УПРАВЛЕНИИ Наделение сотрудников властью – это любой процесс, обеспечивающий работникам большую автономию за счет расширения их доступа к информации и обеспечения контроля над факторами, определяющими выполнение рабочих заданий.

Много ли среди священников сотрудников ФСБ?

Много ли среди священников сотрудников ФСБ? АНДРЕЙ КУРАЕВПротодиаконТочно никто не скажет. Но можно рассуждать логически. В советское время такое сотрудничество было в порядке вещей. В 1990-е сошло практически на нет – у государства тогда не было ни идеологии,

Глава 3. Анализ налоговых режимов, выбор оптимального режима налогообложения…

Глава 3. Анализ налоговых режимов, выбор оптимального режима налогообложения… Бизнес-план должен рассматривать и учитывать все существенные аспекты планируемого бизнеса. При расчете затрат на осуществление планируемой деятельности должна быть также учтена и величина

3.3. Анализ налоговых режимов, выбор оптимального режима налогообложения…

3.3. Анализ налоговых режимов, выбор оптимального режима налогообложения… Многовариантность системы налогообложения, являясь несомненным плюсом налоговой политики, в то же время представляет и несомненную сложность, так как при выборе оптимального режима

Глава 11. Организация работы бухгалтерии (финансовой службы), взаимодействие служб…

Глава 11. Организация работы бухгалтерии (финансовой службы), взаимодействие служб… Ясно, что финансовая и бухгалтерская работа на фирме должна выполняться при любых условиях. Любая работа важна, но несомненно, что финансовая и бухгалтерская работа важна особенно, так

Документируйте производительность сотрудников

Документируйте производительность сотрудников Большинство менеджеров редко документируют производительность, если только от них этого специально не требуют. Но в процессе работы менеджеры часто, сами того не желая, оставляют «бумажный след» из записок, канцелярских