83. Модель авторегрессии и проинтегрированного скользящего среднего

83. Модель авторегрессии и проинтегрированного скользящего среднего

Модель авторегрессии и проинтегрированного скользящего среднего (АРПСС) была предложена американскими учёными Боксом и Дженкинсом в 1976 г. как один из методов оценки неизвестных параметров и прогнозирования временных рядов.

Моделью авторегрессиии проинтегрированного скользящего среднего называется модель, которая применяется при моделировании нестационарных временных рядов.

Нестационарный временной ряд характеризуется непостоянными математическим ожиданием, дисперсией, автоковариацией и автокорреляцией.

В основе модели авторегрессии и проинтегрированного скользящего среднего лежат два процесса:

1) процесс авторегрессии;

2) процесс скользящего среднего.

Процесс авторегрессии может быть представлен в виде:

xt=a+?1xt-1+?2xt-2+…+?t,

где a – свободный член модели, являющийся константой;

?1 ?2…— параметры модели авторегрессии;

? – случайное воздействие (ошибка модели).

Каждое наблюдение в модели авторегрессии представляет собой сумму случайной компоненты и линейной комбинации предыдущих наблюдений.

Процесс скользящего среднего может быть представлен в виде:

xt=?+?t–?1?t–1–?2?t–2–…

где ? – свободный член модели, являющийся константой;

?1 ?2… – параметры модели скользящего среднего;

? – случайное воздействие (ошибка модели).

Текущее наблюдение в модели скользящего среднего представляет собой сумму случайной компоненты в данный момент времени и линейной комбинации случайных воздействий в предыдущие моменты времени.

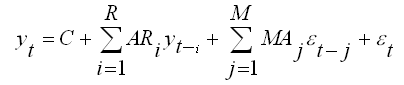

Следовательно, в общем виде модель авторегрессии и проинтегрированного скользящего среднего описывается формулой:

где С – свободный член модели, являющийся константой;

?t – некомпенсированный моделью случайный остаток.

В обозначениях Бокса и Дженкинса модель авторегрессии и проинтегрированного скользящего среднего записывается как АРПСС(p,d,q) или ARIMA (p,d,q), где

p – параметры процесса авторегрессии;

d – порядок разностного оператора;

q – параметры процесса скользящего среднего.

Для рядов с периодической сезонной компонентой применяется модель авторегрессии и проинтегрированного скользящего среднего с сезонностью, которая в обозначениях Бокса и Дженкинса записывается как АРПСС (p,d,q) (ps,ds,qs), где

ps – сезонная авторегрессия;

ds – сезонный разностный оператор;

qs – сезонное скользящее среднее.

Моделирование нестационарных временных рядов с помощью модели авторегрессии и проинтегрированного скользящего среднего осуществляется в три этапа:

1) проверка временного ряда на стационарность;

2) идентификация порядка модели и оценивание неизвестных параметров;

3) прогноз.

Применение модели АРПСС предполагает обязательную стационарность исследуемого ряда, поэтому на первом этапе данное предположение проверяется с помощью автокорреляционной и частной автокорреляционной функций ряда остатков. Остатки представляют собой разности наблюдаемого временного ряда и значений, вычисленных с помощью модели.

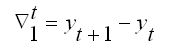

Устранить нестационарность временного ряда можно с помощью метода разностных операторов.

Разностным оператором первого порядка называется замена исходного уровня временного ряда разностями первого порядка:

Разностные операторы первого порядка позволяет исключить линейные тренды.

Разностные операторы второго порядка позволяют исключить параболические тренды.

Сезонные разностные операторы предназначены для исключения 12-ти или 4-х периодичной сезонности:

Если модель содержит и трендовую, и сезонную компоненты, то необходимо применять оба оператора.

На втором этапе необходимо решить, сколько параметров авторегрессии и скользящего среднего должно войти в модель.

В процессе оценивания порядка модели авторегрессии и проинтегрированного скользящего среднего применяется квазиньютоновский алгоритм максимизации правдоподобия наблюдения значений ряда по значениям параметров. При этом минимизируется (условная) сумма квадратов остатков модели. Для оценки значимости параметров используется t-статистика Стьюдента. Если значения вычисляемой t-статистики не значимы, соответствующие параметры в большинстве случаев удаляются из модели без ущерба подгонки.

Полученные оценки параметров используются на последнем этапе для того, чтобы вычислить новые значения ряда и построить доверительный интервал для прогноза.

Оценкой точности прогноза, сделанного на основе модели авторегрессии и проинтегрированного скользящего среднего является среднеквадратическая ошибка (mean square), вычисляемая по формуле:

Чем меньше данный показатель, тем точнее прогноз.

Модель авторегрессии и проинтегрированного скользящего среднего считается адекватной исходным данным, если остатки модели являются некоррелированными нормально распределёнными случайными величинами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Воспаление среднего уха при инфекционных болезнях

Воспаление среднего уха при инфекционных болезнях Воспаление среднего уха при инфекционных болезнях редко бывает первичным, чаще оно является осложнением воспалительного процесса в верхних дыхательных путях или осложнением самого инфекционного заболевания. Оно

Воспаление среднего уха и снижение слуха

Воспаление среднего уха и снижение слуха Если стреляет в ухе, начинается отит, используйте акупрессуру точек Тин-хуэй и Тин-гун (на голове).При глухоте выполняют периодическую акупрессуру точек Тин-хуэй и Юй-чжэн.Постоянный шум в ушах устраняется надавливанием на точку

Инфекция среднего уха, или средний отит

Инфекция среднего уха, или средний отит Это бактериальная или вирусная инфекция среднего уха, т. е. той части уха, которая расположена за барабанной перепонкой. Боль возникает вследствие того, что скапливающийся гной и жидкость давят на барабанную

1.6. Унификация понятий малого и среднего бизнеса

1.6. Унификация понятий малого и среднего бизнеса Любая используемая терминология для успешной оценки ситуации, качественной и результативной работы должна отражать реальные факты, чего, к сожалению, не наблюдается в российском законодательстве.В российской

84. Показатели качества модели авторегрессии и проинтегрированного скользящего среднего

84. Показатели качества модели авторегрессии и проинтегрированного скользящего среднего Основными показателями качества модели авторегрессии и проинтегрированного скользящего среднего являются критерий Акайка и байесовский критерий Шварца. Данные критерии

95. Модели авторегрессии

95. Модели авторегрессии Моделью авторегрессии называется динамическая эконометрическая модель, в которой в качестве факторных переменных содержатся лаговые значения результативной переменной.Пример модели авторегрессии:yt=?0+?1xt+?1yt–1+?t,где ?1 – это коэффициент, который

Туберкулез среднего уха и сосцевидного отростка

Туберкулез среднего уха и сосцевидного отростка Эта форма туберкулеза возникает при проникновении МБТ по слуховой трубе вместе с жидкостью из гортани. Подобный путь заражения МБТ имеет место во время кормления детей младшего возраста. Даже у неинфицированных детей

Сорта среднего срока созревания

Сорта среднего срока созревания Гирлянда – новый сорт селекции Россошанской опытной станции садоводства. Дерево низкорослое с редкими, отходящими от ствола ветвями. На юге Черноземья зимостойкость дерева хорошая. Сорт высокоурожайный, плоды густо облепляют ветви.

Сорта среднего срока созревания

Сорта среднего срока созревания Донецкая красавица – сорт зимостойкий, выведен в Воронежской области, но для промышленных садов сорт успешно выращивают в Ростовской области и южнее. Цветковые почки на юге Черноземья сохраняются хорошо, поэтому урожайность в этой зоне

Сорта среднего срока созревания

Сорта среднего срока созревания Белорусская сладкая – урожайный сорт, очень зимостойкий. Устойчив к мучнистой росе и почковому клещу. Куст сильнорослый. Ягоды крупные, сладкие.Орловский вальс – высокоурожайный. Устойчив к мучнистой росе. Ягоды очень крупные.Черный

Сорта среднего срока созревания

Сорта среднего срока созревания Талисман – английского происхождения. Ягоды средней величины, неодномерные, красные. Мякоть плотная, хорошего вкуса. Хороши в свежем и переработанном виде.Фестивальная – при хорошей агротехнике высокоурожайна. Кусты высокие, компактные.