1.4. Оценка имущества и обязательств акционерного общества

1.4. Оценка имущества и обязательств акционерного общества

Оценка имущества и обязательств производится акционерным обществом для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, – по стоимости его изготовления. Амортизация основных средств и нематериальных активов начисляется независимо от результатов хозяйственной деятельности в отчетном периоде. Применение других методов оценки, в том числе путем резервирования, допускается лишь в случаях, предусмотренных российским законодательством и нормативными актами органов, осуществляющих регулирование бухгалтерского учета.

Стоимость чистых активов общества оценивается по данным бухгалтерского учета в порядке, устанавливаемом Министерством финансов Российской Федерации и федеральным органом исполнительной власти по рынку ценных бумаг.

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества окажется меньше его уставного капитала, то общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов.

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, то общество обязано принять решение о своей ликвидации. Напомним, что минимальный уставный капитал открытого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, а закрытого общества – не менее стократной (ст. 26 Федерального закона «Об акционерных обществах»).

Если общество в разумный срок не примет решение об уменьшении своего уставного капитала или о ликвидации, кредиторы вправе потребовать от него досрочного прекращения или исполнения обязательств и возмещения им убытков. В этих случаях орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, вправе предъявить в суд требование о ликвидации общества.

Совет директоров общества вправе предложить общему собранию акционеров уменьшить уставный капитал общества до величины, которая меньше стоимости его чистых активов, если по результатам аудиторской проверки стоимость чистых активов общества оказалась меньше его уставного капитала. В этом случае решение совета директоров о таком предложении принимается единогласно всеми членами совета директоров. Общество обязано уменьшить уставный капитал в разумный срок после принятия общим собранием акционеров решения об уменьшении уставного капитала большинством в три четверти голосов акционеров – владельцев голосующих акций, принимающих участие в общем собрании акционеров.

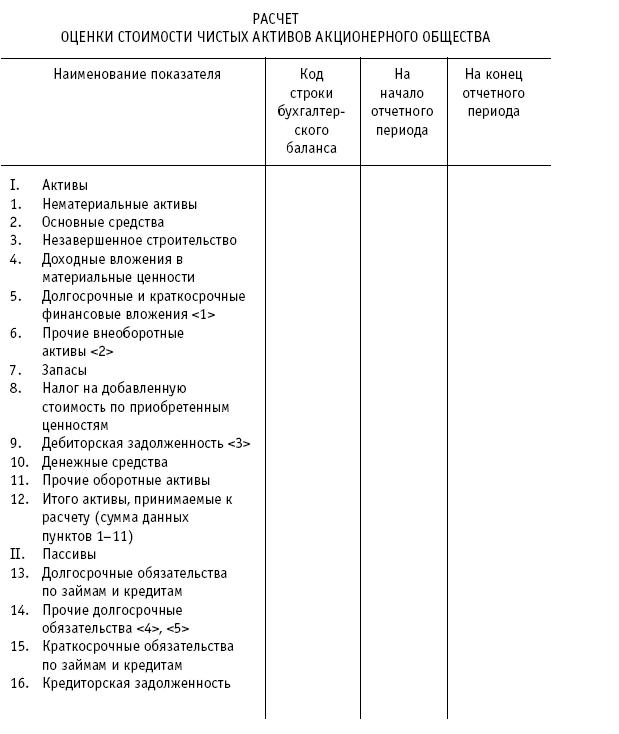

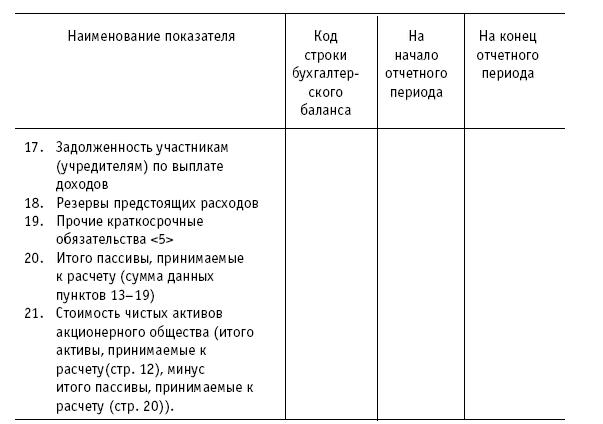

Министерство финансов Российской Федерации Приказом № 10н совместно с Федеральной комиссией по рынку ценных бумаг и ее Приказом № 03-6/пз от 29 января 2003 года утвердили порядок оценки стоимости чистых активов акционерных обществ. В соответствии с ним стоимость чистых активов акционерного общества – величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

Оценка имущества, средств в расчетах и других активов и пассивов акционерного общества производится с учетом требований положений по бухгалтерскому учету и других нормативных правовых актов по бухгалтерскому учету. Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности.

В состав активов, принимаемых к расчету, включаются:

– внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

– оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

– долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

– краткосрочные обязательства по займам и кредитам;

– кредиторская задолженность;

– задолженность участникам (учредителям) по выплате доходов;

– резервы предстоящих расходов;

– прочие краткосрочные обязательства.

Стоимость чистых активов оценивается акционерным обществом ежеквартально и в конце года на соответствующие отчетные даты. Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

РАСЧЕТ ОЦЕНКИ СТОИМОСТИ ЧИСТЫХ АКТИВОВ АКЦИОНЕРНОГО ОБЩЕСТВА

Примечание:

‹1› За исключением фактических затрат по выкупу собственных акций у акционеров.

‹2› Включая величину отложенных налоговых активов.

‹3› За исключением задолженности участников (учредителей) по взносам в уставный капитал.

‹4› Включая величину отложенных налоговых обязательств.

‹5› В данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

2.4.3. Порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств

2.4.3. Порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств Статьей 12 Закона о бухгалтерском учете определено, что порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда

Глава 2 Учреждение акционерного общества

Глава 2 Учреждение акционерного общества Акционерное общество может быть создано путем учреждения вновь и путем реорганизации существующего юридического лица (слияния, разделения, выделения, преобразования).Решение о создании общества путем учреждения принимается

5.10. Резервный фонд акционерного общества

5.10. Резервный фонд акционерного общества В обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала. Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им

1.8. Документы, оформляемые при внесении различных изменений и дополнений в устав акционерного общества, или утверждение устава общества в новой редакции

1.8. Документы, оформляемые при внесении различных изменений и дополнений в устав акционерного общества, или утверждение устава общества в новой редакции Внесение изменений и дополнений в устав акционерного общества или его утверждение в новой редакции осуществляется

3.1. Исполнительные органы акционерного общества

3.1. Исполнительные органы акционерного общества Руководит текущей деятельностью общества единоличный исполнительный орган – директорили генеральный директор – или одновременно и единоличный и коллегиальный исполнительныйорган общества – правление или дирекция.В

3.2. Правление, дирекция акционерного общества

3.2. Правление, дирекция акционерного общества Коллегиальный исполнительный орган общества – правление, дирекция – действует на основании устава общества, а также утверждаемого общим собранием акционеров внутреннего документа (положения, регламента или иного

1.6. Инвентаризация имущества и обязательств акционерного общества

1.6. Инвентаризация имущества и обязательств акционерного общества Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности акционерные общества обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и

1.7. Бухгалтерская отчетность акционерного общества

1.7. Бухгалтерская отчетность акционерного общества Все акционерные общества обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения

Глава 1 Реорганизация акционерного общества

Глава 1 Реорганизация акционерного общества Общество может быть добровольно реорганизовано в порядке, предусмотренном настоящим Федеральным законом. Особенности реорганизации общества – субъекта естественной монополии, более 25 процентов акций которого закреплено в

1.2. Присоединение акционерного общества

1.2. Присоединение акционерного общества Присоединением общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.Присоединяемое общество и общество, к которому осуществляется присоединение, заключают

1.3. Разделение акционерного общества

1.3. Разделение акционерного общества Разделением общества признается прекращение общества с передачей всех его прав и обязанностей вновь создаваемым обществам.Совет директоров (наблюдательный совет) реорганизуемого в форме разделения общества выносит для решения

1.4. Выделение акционерного общества

1.4. Выделение акционерного общества Выделением общества признается создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения последнего.Совет директоров (наблюдательный совет) реорганизуемого в форме

1.2. Порядок ликвидации акционерного общества

1.2. Порядок ликвидации акционерного общества Общество может быть ликвидировано добровольно в порядке, установленном Гражданским кодексом Российской Федерации, с учетом требований настоящего Федерального закона и устава общества. Общество может быть ликвидировано по