1.6. Предоставление информации акционерным обществом об аффилированных лицах

1.6. Предоставление информации акционерным обществом об аффилированных лицах

Лицо признается аффилированным в соответствии с требованиями законодательства Российской Федерации.

В соответствии с Законом РСФСР от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках» под аффилированными лицами понимаются физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность.

Аффилированными лицами юридического лица являются:

– член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

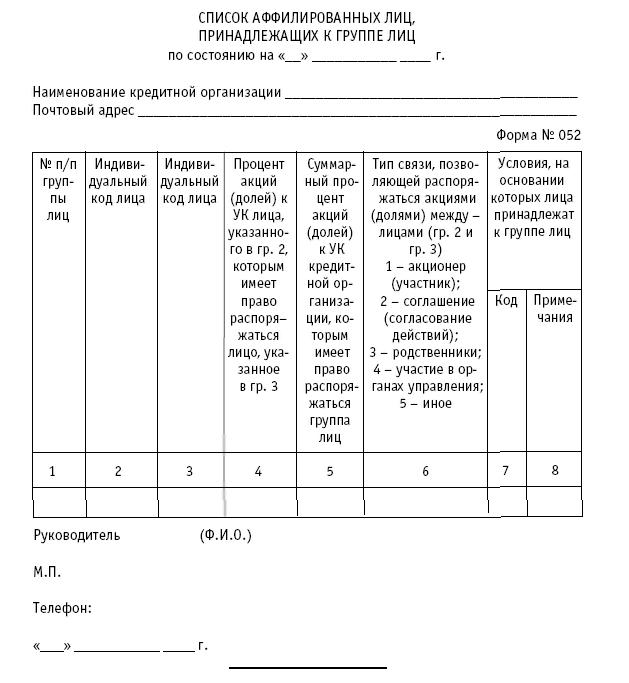

– лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

– лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

– юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

– если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы.

Аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

– лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

– юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Аффилированные лица общества обязаны в письменной форме уведомить общество о принадлежащих им акциях общества с указанием их количества и категорий (типов) не позднее 10 дней с даты приобретения акций.

В случае, если в результате непредставления по вине аффилированного лица такой информации или несвоевременного ее представления обществу причинен имущественный ущерб, аффилированное лицо несет перед обществом ответственность в размере причиненного ущерба.

Общество обязано вести учет его аффилированных лиц и представлять отчетность о них в соответствии с требованиями законодательства Российской Федерации.

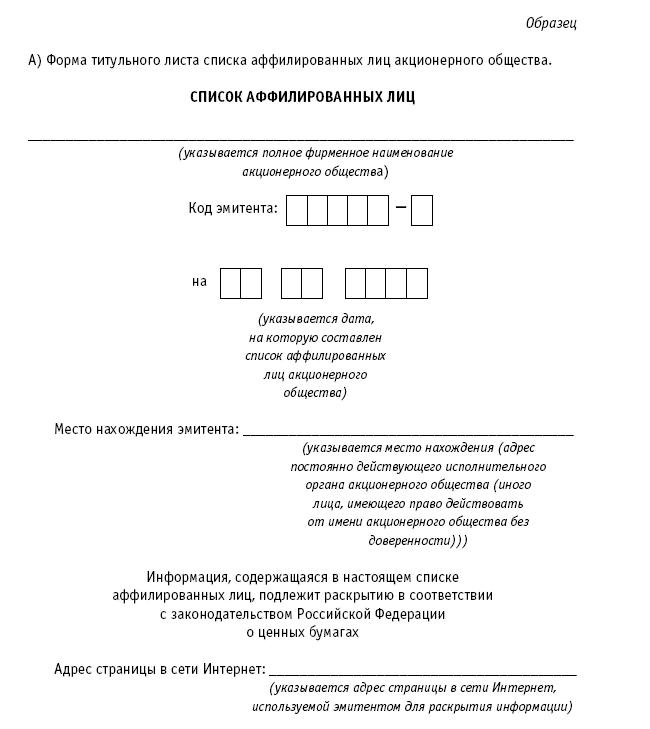

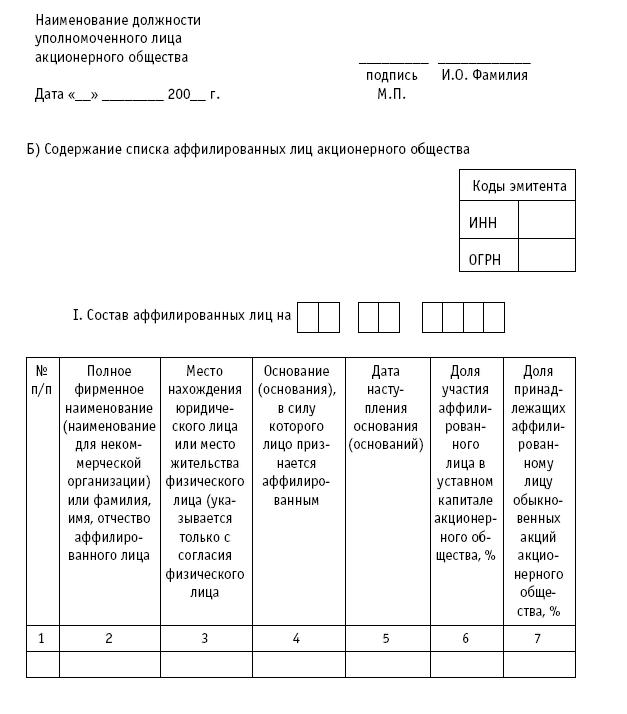

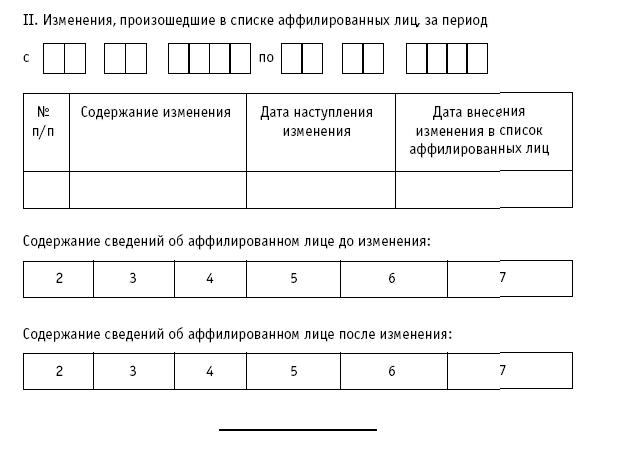

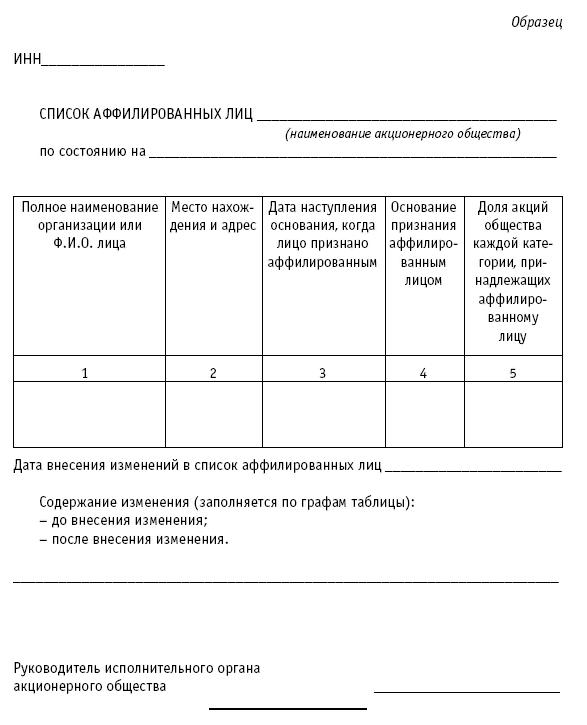

Акционерные общества обязаны раскрывать информацию об аффилированных лицах в форме списка, который составляется в установленной форме. Список должен содержать сведения, которые известны или должны быть известны этому акционерному обществу.

Акционерное общество обязано представлять в регистрирующий орган список его аффилированных лиц, составленный на дату окончания отчетного квартала, не позднее 45 дней с даты окончания отчетного квартала. При этом в этом списке отдельным разделом должны быть указаны изменения, произошедшие в списке аффилированных лиц акционерного общества в течение отчетного квартала.

Список аффилированных лиц, представляемый акционерным обществом в регистрирующий орган, должен быть представлен в письменной форме и подписан уполномоченным лицом акционерного общества, подтверждающим тем самым достоверность всей содержащейся в нем информации.

Акционерное общество, обязанное раскрывать информацию в форме ежеквартального отчета и сообщений о существенных фактах, обязано опубликовать на странице в сети Интернет текст списка аффилированных лиц, составленного на дату окончания отчетного квартала, не позднее 3 дней с даты окончания отчетного квартала, а тексты изменений, произошедших в списке аффилированных лиц, – не позднее 3 дней с даты внесения соответствующих изменений в этот список, но не ранее даты возникновения обязанности раскрывать информацию в форме ежеквартального отчета и сообщений о существенных фактах.

Текст списка аффилированных лиц акционерного общества должен быть доступен на странице в сети Интернет в течение не менее 3 лет с даты его опубликования в сети Интернет.

Текст изменений, произошедших в списке аффилированных лиц акционерного общества, должен быть доступен на странице в сети Интернет в течение не менее 6 месяцев с даты его опубликования в сети Интернет.

Кроме того в соответствии с Положением по бухгалтерскому учету ПБУ11/2000 «Информация об аффилированных лицах», к информации об аффилированных лицах в бухгалтерской отчетности относятся данные об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Данное Положение применяется кроме кредитных организаций и может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства, но применяется акционерными обществами в случае наличия у них дочерних и зависимых обществ при составлении сводной бухгалтерской отчетности.

Вместе с тем не применяется при формировании отчетности, разрабатываемой акционерным обществом для внутренних целей (включая внутреннюю бухгалтерскую отчетность), отчетности, составляемой для государственного статистического наблюдения, отчетной информации, предоставляемой кредитной организации в соответствии с ее требованиями и для иных специальных целей.

Операцией между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом считается любая операция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом.

Операциями с аффилированным лицом могут быть:

– приобретение и продажа товаров, работ, услуг;

– приобретение и продажа основных средств и других активов;

– аренда имущества и предоставление имущества в аренду;

– передача результатов научно-исследовательских и опытно-конструкторских работ;

– финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций;

– предоставление и получение гарантий и залогов;

– другие операции.

В бухгалтерской отчетности организации раскрывается информация об аффилированных лицах в случаях, когда:

– контролируется или оказывается значительное влияние на организацию, подготавливающую бухгалтерскую отчетность, другой организацией или физическим лицом;

– организация, подготавливающая бухгалтерскую отчетность, контролирует или оказывает значительное влияние на другую организацию;

– организация, подготавливающая бухгалтерскую отчетность, и другая организация контролируются (непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц).

Организация или физическое лицо контролирует другую организацию, когда такая организация или физическое лицо имеет право:

– распоряжаться (непосредственно или через свои дочерние общества) более чем пятьюдесятью процентами голосующих акций акционерного общества или более чем пятьюдесятью процентами уставного (складочного) капитала общества с ограниченной ответственностью;

– распоряжаться (непосредственно или через свои дочерние общества) более чем двадцатью процентами голосующих акций акционерного общества или более чем двадцатью процентами уставного (складочного) капитала общества с ограниченной ответственностью и имеет возможность определять решения, принимаемые в этих обществах.

Организация или физическое лицо оказывает значительное влияние на другую организацию, когда имеет возможность участвовать в принятии решений другой организацией, но не контролирует ее.

Перечень аффилированных лиц, информация о которых раскрывается в бухгалтерской отчетности организации, устанавливается самостоятельно организацией, подготавливающей бухгалтерскую отчетность, на основе соответствующего Положения исходя из содержания отношений между организацией и аффилированным лицом с учетом соблюдения требования приоритета содержания перед формой.

Перечень аффилированных лиц для целей сводной бухгалтерской отчетности устанавливает головная организация Группы взаимосвязанных организаций.

Содержание информации об аффилированных лицах в бухгалтерской отчетности определяется действующим Положением.

Информация об аффилированных лицах должна быть изложена ясно и полно с тем, чтобы заинтересованным пользователям бухгалтерской отчетности были понятны характер и содержание отношений и операций с аффилированными лицами.

Показатели, отражающие аналогичные по характеру отношения и операции с аффилированными лицами, могут быть сгруппированы, кроме случаев, когда обособленное раскрытие их необходимо для понимания влияния операций с аффилированными лицами на бухгалтерскую отчетность организации, подготавливающую бухгалтерскую отчетность.

Если в отчетном периоде организация проводила операции с аффилированными лицами, то в бухгалтерской отчетности по каждому из них лицу раскрывается, как минимум, следующая информация:

– характер отношений с ним;

– виды операций с ним;

– объем операций каждого вида (в абсолютном или относительном выражении);

– стоимостные показатели по не завершенным на конец отчетного периода операциям;

– использованные методы определения цен по каждому виду операций с ним.

Если организация или физическое лицо контролирует другую организацию или организация контролируется непосредственно или через третьи организации) одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от того, имели ли место в отчетном периоде операции между ними.

Информация об аффилированных лицах, предусмотренная соответствующим Положением, включается в пояснительную записку, входящую в состав бухгалтерской отчетности, в виде отдельного раздела.

Построение аналитического учета организации должно обеспечивать формирование информации об аффилированных лицах.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Часть вторая Пираты в лицах

Часть вторая Пираты в лицах Анна Бонни, королева пиратов

3.6. Предоставление гостиничных услуг

3.6. Предоставление гостиничных услуг Права и обязанности участников правоотношений, возникших при оказании гостиничных услуг, регулируются ГК РФ, Законом РФ «О защите прав потребителей», Правила оказания гостиничных услуг (утверждены постановлением Правительства РФ от

Един в двух лицах

Един в двух лицах Каждый винтокрыл вынужден постоянно перевозить «лишний» груз — не работавшие при вертикальном взлете аэропланные крылья, рули, тянущие (или толкающие) винты и геликоптерный ротор, в общем-то не нужный в горизонтальном полете.Поэтому авиаконструкторы

1.7. Формы, которые заполняются акционерным обществом и предоставляются в регистрирующие органы при регистрации

1.7. Формы, которые заполняются акционерным обществом и предоставляются в регистрирующие органы при регистрации Постановлением Правительства Российской Федерации от 19 июня 2002 г. № 439 утверждены определенные требования к оформлению документов, используемых при

3.3. Ответственность органов управления акционерным обществом

3.3. Ответственность органов управления акционерным обществом Члены совета директоров, единоличный исполнительный орган (в том числе временный), члены коллегиального исполнительного органа (правление, дирекция), а также управляющая организация или управляющий,

4.5. Отчет об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг акционерным обществом

4.5. Отчет об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг акционерным обществом Не позднее 30 дней после завершения размещения эмиссионных ценных бумаг эмитент обязан представить в регистрирующий орган отчет об итогах выпуска (дополнительного

7.3. Выплата обществом дивидендов

7.3. Выплата обществом дивидендов Общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года принять решение о выплате дивидендов по размещенным акциям. Подобное решение принимается в течение трех месяцев после окончания

1.2. Информация, раскрываемая акционерным обществом

1.2. Информация, раскрываемая акционерным обществом Информация об обществе предоставляется им в соответствии с требованиями Федерального закона об акционерных обществах и других правовых актов Российской Федерации.Открытое акционерное общество обязано

Глава 2 Пакет документов, представляемых акционерным обществом в государственные регистрирующие органы

Глава 2 Пакет документов, представляемых акционерным обществом в государственные регистрирующие

Создание полного банка данных о российских финансовых лицах

Создание полного банка данных о российских финансовых лицах На сайте банка публикуется также полный список клиентов банка. Отметим, что банковской тайной являются содержание счета в банке и операции по нему. Но само наличие счета в банке не относится к конфиденциальной

1.3. Предоставление информации о товарах (работах, услугах)

1.3. Предоставление информации о товарах (работах, услугах) Немало правонарушений в области применения Закона РФ «О защите прав потребителей» связано с неосведомленностью потребителей, возникающей по вине продавца (исполнителя). При этом Закон различает информацию об

Британская монархия в лицах

Британская монархия в лицах АННА (Anne) (1665–1714). Королева Великобритании и Ирландии в 1702–1714 годах. Младшая дочь Якова II и Анны Хайд. Последний представитель династии Стюартов. Родилась 6 февраля 1665 года. Анна была воспитана в протестантских традициях. Поэтому во время т. н.