64. Методы Кохрана-Оркутта и Хилдрета-Лу оценки коэффициента автокорреляции

64. Методы Кохрана-Оркутта и Хилдрета-Лу оценки коэффициента автокорреляции

Помимо вычисления выборочного коэффициента автокорреляции остатков оценку автокорреляционного коэффициента ? можно рассчитать методом Кохрана-Оркутта.

Предположим, что на основе собранных наблюдений была построена линейная парная модель регрессии:

yt=?0+?1xt+?t.(1)

Рассмотрим применение метода Кохрана-Оркутта оценки коэффициента автокорреляции на примере данной модели.

Осуществление метода Кохрана-Оркутта происходит в несколько этапов.

1) оценки неизвестных коэффициентов исходной модели регрессии определяются классическим методом наименьших квадратов. В результате мы получим оценённую модель регрессии вида:

2) на основании исходной (1) и оценённой (2) моделей регрессии рассчитываются остатки модели:

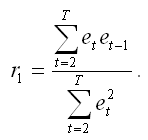

3) рассчитывается выборочный автокорреляционный коэффициент первого порядка по формуле:

С помощью данного коэффициента можно оценить авторегрессионную зависимость остатков:

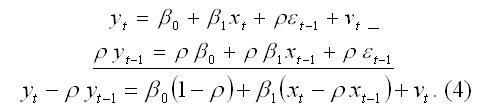

4) строится преобразованная модель регрессии. Модель регрессии в момент времени (t-1) может быть представлена виде yt-1=?0+?1xt-1+?t-1.(3). Если модель регрессии в момент времени (t-1) умножить на величину коэффициента автокорреляции ? и вычесть её из исходной модели регрессии в момент времени t, то в результате мы получим преобразованную модель регрессии, учитывающую процесс автокорреляции первого порядка:

Для более наглядного представления преобразованной модели воспользуемся методом замен:

Yt=yt–?yt-1;

Xt=xt–?xt-1;

Zt=1– ?.

В результате преобразованная модель регрессии примет вид:

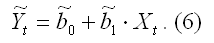

Yt= Zt* ?0+?1 Xt+ ?t. (5)

5) оценки неизвестных коэффициентов преобразованной модели регрессии рассчитываются с помощью традиционного метода наименьших квадратов:

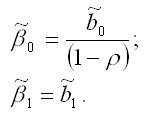

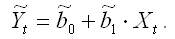

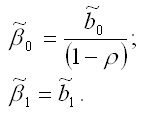

Далее рассчитываются оценки коэффициентов исходной модели регрессии по формулам:

В результате полученную модель регрессии можно представить в виде:

6) на заключительном этапе вновь вычисляются остатки et между исходной (1) и преобразованной оценённой (7) моделями регрессии, и процесс повторяется с третьего этапа.

Метод Кохрана-Оркутта является итеративным методом оценивания. Его основное отличие состоит в том, что процесс итеративного оценивания исходной модели регрессии сходится или останавливается при условии, если последнее вычисленное значение оценки коэффициента автокорреляции первого порядка ?1 почти не отличается от своего предыдущего значения.

Другим методом вычисления оценки коэффициента автокорреляции является метод Хилдрета-Лу.

В этом случае коэффициент автокорреляции задаётся двумя параметрами: диапазоном и величиной шага. Например, коэффициента автокорреляции ?1 заключается в пределах [-1;+1], и его значения вычисляются с шагом 0,02.

Для каждого из значений коэффициента автокорреляции с помощью метода разностей строится преобразованная модель регрессии вида:

Yt= Zt* ?0+?1Xt+ ?t,

где Yt=yt–ryt-1;

Xt=xt–rxt-1;

Zt=1–r.

Далее оценки неизвестных коэффициентов преобразованной модели регрессии рассчитываются с помощью классического метода наименьших квадратов:

Оценкой коэффициента автокорреляции первого порядка ?1 будет являться то значение коэффициента, с помощью которого вычисляется минимальная сумма квадратов отклонений теоретических значений от расчётных значений (на основе преобразованной модели регрессии).

Оценки неизвестных коэффициентов результативной модели регрессии рассчитываются по формулам:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.4. Тактика оценки кандидата

1.4. Тактика оценки кандидата Всесторонне изучив конкретного человека, ему дают предельно взвешенную потенциальную оценку с позиций:— вероятности его вербовки;— его возможностей как агента;— выгод при его привлечении;— риска при его привлечении;— реальных

4.3. Методы и инструменты оценки рисков на базе мониторинга карточных транзакций

4.3. Методы и инструменты оценки рисков на базе мониторинга карточных транзакций Под риском понимается вероятность причинения вреда жизни или здоровью граждан, имуществу физических или юридических лиц, государственному или муниципальному имуществу, окружающей среде,

2.4.3. Порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств

2.4.3. Порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств Статьей 12 Закона о бухгалтерском учете определено, что порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда

28. Процесс оценки недвижимости

28. Процесс оценки недвижимости Оценка недвижимости может быть массовой и индивидуальной.Массовая оценка недвижимости – оценка большого числа объектов на определенную дату с использованием стандартных методик и статистического анализаИндивидуальная оценка

31. Методы оценки при затратном подходе

31. Методы оценки при затратном подходе Затраты разделяют на прямые и косвенныеПрямые затраты – это стоимость трудовых и материальных ресурсов. Косвенные затраты возникают в ходе строительства, но их нельзя непосредственно выявить в самом сооружении.Существует четыре

43. Методы оценки земли

43. Методы оценки земли Определение стоимости земельного участка рассматривается с позиций его доступности для наилучшего и наиболее эффективного экономического использования Объектом оценки в российских условиях является не абсолютное право собственности на

49. Понятие коэффициента снижения. Его роль в управлении финансами

49. Понятие коэффициента снижения. Его роль в управлении финансами Управление финансами включает в себя анализ соотношения риска с потенциальной прибылью от торговых операций по отношению к отдельному или портфельному базисуКоэффициент снижения означает попросту

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

23. Проверка гипотезы о значимости парного коэффициента корреляции

23. Проверка гипотезы о значимости парного коэффициента корреляции Предположим, что по данным выборочной совокупности была построена линейная модель парной регрессии. Задача состоит в проверке значимости парного коэффициента корреляции между результативной

61. Автокорреляция остатков модели регрессии. Последствия автокорреляции. Автокорреляционная функция

61. Автокорреляция остатков модели регрессии. Последствия автокорреляции. Автокорреляционная функция Автокорреляцией называется корреляция, возникающая между уровнями изучаемой переменной. Это корреляция, проявляющаяся во времени. Наличие автокорреляции чаще всего

62. Критерий Дарбина-Уотсона обнаружения автокорреляции остатков модели регрессии

62. Критерий Дарбина-Уотсона обнаружения автокорреляции остатков модели регрессии Помимо автокорреляционной и частной автокорреляционной функций для обнаружения автокорреляции остатков модели регрессии используется критерий Дарбина-Уотсона. Однако данный критерий

63. Устранение автокорреляции остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии В связи с тем, что наличие в модели регрессии автокорреляции между остатками модели может привести к негативным результатам всего процесса оценивания неизвестных коэффициентов модели, автокорреляция остатков

75. ЭФФЕКТИВНОСТЬ РЕКЛАМЫ И МЕТОДЫ ЕЕ ОЦЕНКИ

75. ЭФФЕКТИВНОСТЬ РЕКЛАМЫ И МЕТОДЫ ЕЕ ОЦЕНКИ Оценить эффективность отдельных методов продвижения довольно трудно. Дело в том, что на объемы сбыта влияет слишком много факторов одновременно. Тем не менее в мировой практике принято однозначное мнение, что реклама, грамотно

9. МЕТОДЫ ОЦЕНКИ ПОКАЗАТЕЛЕЙ КАЧЕСТВА ТОВАРОВ

9. МЕТОДЫ ОЦЕНКИ ПОКАЗАТЕЛЕЙ КАЧЕСТВА ТОВАРОВ Численные значения показателей качества оцениваемого товара можно установить с помощью объективных или эвристических методов оценкиОбъективные методы оценки показателей качества товаров – методы, основанные на