23. Проверка гипотезы о значимости парного коэффициента корреляции

23. Проверка гипотезы о значимости парного коэффициента корреляции

Предположим, что по данным выборочной совокупности была построена линейная модель парной регрессии. Задача состоит в проверке значимости парного коэффициента корреляции между результативной переменной у и факторной переменной х.

Основная гипотеза состоит в предположении о незначимости парного коэффициента корреляции, т. е.

Н0:rxy=0.

Обратная или конкурирующая гипотеза состоит в предположении о значимости парного коэффициента корреляции, т. е.

Н1:rxy?0.

Данные гипотезы проверяются с помощью t-критерия Стьюдента.

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением t-критерия, которое определяется по таблице распределения Стьюдента.

При проверке значимости парного коэффициента корреляции критическое значение t-критерия определяется как tкрит(a;n-h), где а – уровень значимости, (n-h) – число степеней свободы, которое определяется по таблице распределений t-критерия Стьюдента.

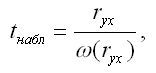

При проверке основной гипотезы вида Н0:rxy=0 наблюдаемое значение t-критерия Стьюдента рассчитывается по формуле:

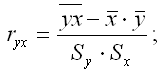

где ryx – выборочный парный коэффициент корреляции между результативной переменной у и факторной переменной х, который рассчитывается по формуле:

?(ryx) – величина стандартной ошибки парного выборочного коэффициента корреляции.

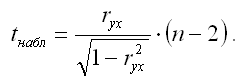

Показатель стандартной ошибки парного выборочного коэффициента корреляции для линейной модели парной регрессии рассчитывается по формуле:

Если данное выражение подставить в формулу для расчёта наблюдаемого значения t-критерия для проверки гипотезы вида Н0:rxy=0, то получим:

При проверке основной гипотезы возможны следующие ситуации:

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е.

tнабл|>tкрит, то с вероятностью (1-а) или ? основная гипотеза о незначимости парного коэффициента корреляции отвергается.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т.е. |tнабл|?tкрит, то с вероятностью а или (1-?) основная гипотеза о незначимости парного коэффициента корреляции принимается. В этом случае корреляционная зависимость между исследуемыми переменными отсутствует, и продолжение регрессионного анализа считается нецелесообразным.

Применение t-статистики Стьюдента для проверки гипотезы вида Н0:rxy=0 основано на выполнении двух условий:

1) если объём выборочной совокупности достаточно велик (n?30);

2) коэффициент корреляции по модулю значительно меньше единицы:

0,45?|ryx|?0.75.

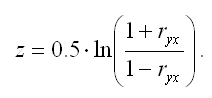

В том случае, если модуль парного выборочного коэффициента корреляции близок к единице, то гипотеза вида Н0:rxy=0 также может быть проверена с помощью z-статистики. Данный метод оценки значимости парного коэффициента корреляции был предложен Р. Фишером.

Между величиной z и парным выборочным коэффициентом корреляции существует отношение вида:

В связи с тем, что величина z является нормально распределённой величиной, то проверка основной гипотезы о незначимости парного коэффициента корреляции сводится к провреке основной гипотезы о незначимости величины z:

Н0:z=0.

Обратная или конкурирующая гипотеза состоит в предположении о значимости величины z, т. е.

Н1:z?0.

Данные гипотезы проверяются с помощью t-критерия Стьюдента.

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением t-критерия, которое определяется по таблице распределения Стьюдента.

Критическое значение критерия tкрит определяют по таблице нормального распределения (z-распределения) с доверительной вероятностью ? или (1-a).

При проверке основной гипотезы вида Н0:z=0 наблюдаемое значение t-критерия Стьюдента рассчитывается по формуле:

где ?(z) – это величина стандартной ошибки величины z.

Показатель стандартной ошибки величины z для линейной модели парной регрессии рассчитывается по формуле:

При проверке основной гипотезы возможны следующие ситуации:

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|>tкрит, то с вероятностью (1-а) или ? основная гипотеза о незначимости парного коэффициента корреляции отвергается.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т.е. |tнабл|?tкрит, то с вероятностью а или (1-?) основная гипотеза о незначимости парного коэффициента корреляции принимается. В этом случае корреляционная зависимость между исследуемыми переменными отсутствует, и продолжение регрессионного анализа считается нецелесообразным.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

49. Понятие коэффициента снижения. Его роль в управлении финансами

49. Понятие коэффициента снижения. Его роль в управлении финансами Управление финансами включает в себя анализ соотношения риска с потенциальной прибылью от торговых операций по отношению к отдельному или портфельному базисуКоэффициент снижения означает попросту

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

19. Понятие статистической гипотезы. Общая постановка задачи проверки статистической гипотезы

19. Понятие статистической гипотезы. Общая постановка задачи проверки статистической гипотезы Проверка статистических гипотез – это один из основных методов математической статистики, который используется в эконометрике.С помощью методов математической статистики

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии Проверкой статистической гипотезы о значимости отдельных параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.Необходимость проверки

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов Проверка гипотезы о значимости линейной модели парной регрессии состоит в проверке гипотез о значимости коэффициентов регрессии ?0 и ?1 или значимости парного коэффициента

30. Частные коэффициенты корреляции для линейной модели регрессии с двумя факторными переменными

30. Частные коэффициенты корреляции для линейной модели регрессии с двумя факторными переменными Частные коэффициенты корреляции используются для оценки зависимости между результативной переменной и одной из факторных переменных при условии постоянства всех

34. Проверка гипотезы о значимости частного и множественного коэффициентов корреляции

34. Проверка гипотезы о значимости частного и множественного коэффициентов корреляции Предположим, что по данным выборочной совокупности была построена линейная модель множественной регрессии. Задача состоит в проверке значимости частных и множественного

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

45. Показатели корреляции и детерминации для нелинейных моделей регрессии

45. Показатели корреляции и детерминации для нелинейных моделей регрессии Индексом корреляции для нелинейных форм связи называется коэффициент корреляции, который вычисляется для оценки качества построенной нелинейной модели регрессии.Индекс корреляции для

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

64. Методы Кохрана-Оркутта и Хилдрета-Лу оценки коэффициента автокорреляции

64. Методы Кохрана-Оркутта и Хилдрета-Лу оценки коэффициента автокорреляции Помимо вычисления выборочного коэффициента автокорреляции остатков оценку автокорреляционного коэффициента ? можно рассчитать методом Кохрана-Оркутта.Предположим, что на основе собранных

37. Метод корреляции трендов

37. Метод корреляции трендов В прогнозировании методы экстраполяционных трендов дополняются методами корреляции трендов, в рамках которых исследуется связь между различными тенденциями в целях установления их взаимного влияния и, следовательно, повышения качества

Гипотезы

Гипотезы О попытках объяснения происхождения бидпатогенных полос и сути явления лозоходства мы частично рассказали, рассматривая историю лозоходства. Но, тем не менее, имеет смысл рассмотреть этот вопрос подробнее, ведь многие специалисты (как учёные, так и практики)

Индформинг собственной значимости (важности)

Индформинг собственной значимости (важности) Унижая других, если они не унизили вас, вы унижаете самого себя. Наша важность и значимость и попытки ее доказать или обосновать часто подвигают нас на определенные поступки или оценки действий своих и чужих. Сама значимость