35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.

Основная гипотеза состоит в предположении о незначимости коэффициентов модели множественной регрессии, т. е.

Обратная или конкурирующая гипотеза состоит в предположении о значимости коэффициентов модели множественной регрессии, т. е.

Данные гипотезы проверяются с помощью t-критерия Стьюдента, который вычисляется посредством частного F-критерия Фишера-Снедекора.

При проверке основной гипотезы о значимости коэффициентов модели множественной регрессии применяется зависимость, которая существует между t-критерием Стьюдента и частным F-критерием Фишера-Снедекора:

При проверке значимости коэффициентов модели множественной регрессии критическое значение t-критерия определяется как tкрит(а;n-l-1), где а – уровень значимости, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров, (n-l-1) – число степеней свободы, которое определяется по таблице распределений t-критерия Стьюдента.

При проверке основной гипотезы вида

наблюдаемое значение частного F-критерия Фишера-Снедекора рассчитывается по формуле:

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение t-критерия больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е.

tнабл?tкрит, то основная гипотеза о незначимости коэффициента ?k модели множественной регрессии отвергается, и он является значимым.

Если наблюдаемое значение t-критерия меньше критического значения t-критерия (определённого по таблице распределения Стьюдента), т.е. tнабл<tкрит, то основная гипотеза о незначимости коэффициента ?k модели множественной регрессии принимается.

Проверка основной гипотезы о значимости модели множественной регрессии в целом состоит в проверке гипотезы о значимости коэффициента множественной корреляции или значимости параметров модели регрессии.

Если проверка значимости модели множественной регрессии в целом осуществляется через проверку гипотезы о значимости коэффициента множественно корреляции, то выдвигается основная гипотеза вида Н0:R(y,xi)=0, утверждающая, что коэффициент множественной корреляции является незначимым, и, следовательно, модель множественной регрессии в целом также является незначимой.

Обратная или конкурирующая гипотеза вида Н1:R(y,xi)?0 утверждает, что коэффициент множественной корреляции является значимым, и, следовательно, модель множественной регрессии в целом также является значимой.

Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора.

Наблюдаемое значение F-критерия (вычисленное на основе выборочных данных) сравнивают со значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора, и называется критическим.

При проверке значимости коэффициента множественной корреляции критическое значение F-критерия определяется как Fкрит(a;k1;k2), где а – уровень значимости, k1=l–1 и k2=n–l – число степеней свободы, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров.

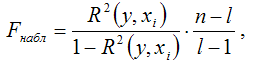

При проверке основной гипотезы вида Н0:R(y,xi наблюдаемое значение F-критерия Фишера-Снедекора рассчитывается по формуле:

где R2(y,xi) – коэффициент множественный детерминации.

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл>Fкрит, то с вероятностью а основная гипотеза о незначимости коэффициента множественной корреляции отвергается, и он признаётся значимым. Следовательно, модель множественной регрессии в целом также является значимой.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т.е. Fнабл?Fкрит, то основная гипотеза о незначимости коэффициента множественной корреляции принимается, и он признаётся незначимым. В этом случае модель множественной регрессии признаётся незначимой.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

11. Критерии оценки неизвестных коэффициентов модели регрессии

11. Критерии оценки неизвестных коэффициентов модели регрессии В ходе регрессионного анализа была подобрана форма связи, которая наилучшим образом отражает зависимость результативной переменной у от факторной переменной х:y=f(x).Необходимо оценить неизвестные

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

18. Характеристика качества модели регрессии

18. Характеристика качества модели регрессии Качеством модели регрессии называется адекватность построенной модели исходным (наблюдаемым) данным.Для оценки качества модели регрессии используются специальные показатели.Качество линейной модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии Проверкой статистической гипотезы о значимости отдельных параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.Необходимость проверки

23. Проверка гипотезы о значимости парного коэффициента корреляции

23. Проверка гипотезы о значимости парного коэффициента корреляции Предположим, что по данным выборочной совокупности была построена линейная модель парной регрессии. Задача состоит в проверке значимости парного коэффициента корреляции между результативной

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов Проверка гипотезы о значимости линейной модели парной регрессии состоит в проверке гипотез о значимости коэффициентов регрессии ?0 и ?1 или значимости парного коэффициента

26. Линейная модель множественной регрессии

26. Линейная модель множественной регрессии Построение модели множественной регрессии является одним из методов характеристики аналитической формы связи между зависимой (результативной) переменной и несколькими независимыми (факторными) переменными.Модель

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера В общем виде линейную модель множественной регрессии можно записать следующим образом:yi=?0+?1x1i+…+?mxmi+?i, где yi – значение i-ой результативной переменной,x1i…xmi – значения факторных

28. Линейная модель множественной регрессии стандартизированного масштаба

28. Линейная модель множественной регрессии стандартизированного масштаба Помимо классического метода наименьших квадратов для определения неизвестных параметров линейной модели множественной регрессии ?0…?m используется метод оценки данных параметров через

31. Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными

31. Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными позволяют определить степень зависимости между

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для

34. Проверка гипотезы о значимости частного и множественного коэффициентов корреляции

34. Проверка гипотезы о значимости частного и множественного коэффициентов корреляции Предположим, что по данным выборочной совокупности была построена линейная модель множественной регрессии. Задача состоит в проверке значимости частных и множественного

44. Методы нелинейного оценивания коэффициентов модели регрессии

44. Методы нелинейного оценивания коэффициентов модели регрессии Функцией потерь или ошибок называется функционал вида Также в качестве функции потерь может быть использована сумма модулей отклонений наблюдаемых значений результативного признака у от теоретических

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

57. Гетероскедастичность остатков модели регрессии

57. Гетероскедастичность остатков модели регрессии Случайной ошибкой называется отклонение в линейной модели множественной регрессии:?i=yi–?0–?1x1i–…–?mxmiВ связи с тем, что величина случайной ошибки модели регрессии является неизвестной величиной, рассчитывается