28. Линейная модель множественной регрессии стандартизированного масштаба

28. Линейная модель множественной регрессии стандартизированного масштаба

Помимо классического метода наименьших квадратов для определения неизвестных параметров линейной модели множественной регрессии ?0…?m используется метод оценки данных параметров через ?-коэффициенты (коэффициенты модели регрессии в стандартных масштабах).

Построение модели множественной регрессии в стандартизированном или нормированном масштабе означает, что все переменные, включенные в модель регрессии, стандартизируются с помощью специальных формул.

Посредством процесса стандартизации точкой отсчёта для каждой нормированной переменной устанавливается её среднее значение по выборочной совокупности. При этом в качестве единицы измерения стандартизированной переменной принимается её среднеквадратическое отклонение ?.

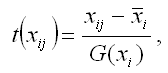

Факторная переменная х переводится в стандартизированный масштаб по формуле:

где xij – значение переменной xjв i-том наблюдении;

G(xj) – среднеквадратическое отклонение факторной переменной xi;

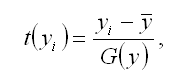

Результативная переменная у переводится в стандартизированный масштаб по формуле:

где G(y) – среднеквадратическое отклонение результативной переменной у.

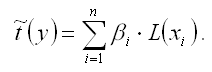

Если между исследуемыми переменными в исходном масштабе является линейной, то процесс стандартизации не нарушает этой связи, поэтому стандартизированные переменные будут связаны между собой линейно:

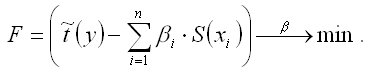

Неизвестные коэффициенты данной функции можно определить с помощью классического метода наименьших квадратов для линейной модели множественной регрессии. В этом случае минимизируется функционал F вида:

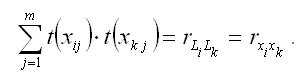

В результате минимизации данного функционала получим систему нормальных уравнений, переменными в которой будут являться парные коэффициенты корреляции между факторными и результативной переменной. Такой подход основывается на следующем равенстве:

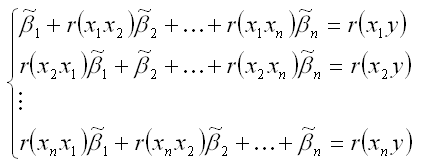

Система нормальных уравнений для стандартизированной модели множественной регрессии имеет вид:

В связи с тем, что полученная система нормальных уравнений является квадратной (количество уравнений равняется количеству неизвестных переменных), то оценки коэффициентов

можно рассчитать с помощью метода Крамера, метода Гаусса или метода обратных матриц.

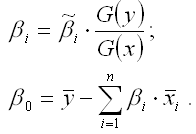

Рассчитанные из системы нормальных уравнений ?-коэффициенты в стандартизированном масштабе необходимо перевести в масштаб исходных данных по формулам:

Рассмотрим метод Гаусса решения квадратных систем линейных уравнений. Суть данного метода заключается в том, что исходная квадратная система из n линейных уравнений с n неизвестными переменными преобразовывают к треугольному виду. Для этого в одном и уавнений системы оставляют все неизвестные переменные. В другом уравнении сокращают одну из неизвестных переменных для того, чтобы число неизвестных стало (n-1). В следующем уравнении сокращают две неизвестных переменных, чтобы число переменных стало (n-2). В результате данных преобразований исходная система уравнений примет треугольный вид, первое уравнение которой содержит все неизвестные, а последнее – только одну. В последнем уравнении системы остаётся (n-(n-1)) неизвестных переменных, т. е. одна неизвестная переменная, которая называется базисной. Дальнейшее решение сводится к выражению свободных (n-1) неизвестных переменных через базисную переменную и получению общего решения квадратной системы линейных уравнений.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Маньяк местного масштаба

Маньяк местного масштаба Колхозному слесарю Сергею Карасюку в тот октябрьский вечер перепала в клубе неслабая «грамулька». Душа его тут же «развернулась», обнажив «признаки врожденного умственного недоразвития в форме олигофрении в степени легкой дебильности с

ЧП районного масштаба

ЧП районного масштаба Название повести (1985) писателя Юрия Михайловича Полякова (р. 1954). Иносказательно: крупное событие местного значения

9. Общая модель парной (однофакторной) регрессии

9. Общая модель парной (однофакторной) регрессии Общая модель парной регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем в целом по совокупности наблюдений.Регрессионным анализом называется

10. Нормальная линейная модель парной (однофакторной) регрессии

10. Нормальная линейная модель парной (однофакторной) регрессии Общий вид нормальной (традиционной или классической) линейной модели парной (однофакторной) регрессии (Classical Normal Regression Model):yi=?0+?1xi+?i,где yi– результативные переменные, xi – факторные переменные, ?0, ?1 – параметры

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

26. Линейная модель множественной регрессии

26. Линейная модель множественной регрессии Построение модели множественной регрессии является одним из методов характеристики аналитической формы связи между зависимой (результативной) переменной и несколькими независимыми (факторными) переменными.Модель

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера В общем виде линейную модель множественной регрессии можно записать следующим образом:yi=?0+?1x1i+…+?mxmi+?i, где yi – значение i-ой результативной переменной,x1i…xmi – значения факторных

31. Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными

31. Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными позволяют определить степень зависимости между

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для

33. Коэффициент множественной корреляции. Коэффициент множественной детерминации

33. Коэффициент множественной корреляции. Коэффициент множественной детерминации Если частные коэффициенты корреляции модели множественной регрессии оказались значимыми, т. е. между результативной переменной и факторными модельными переменными действительно

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства

52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства Двухфакторную производственную функцию Кобба-Дугласа f(K,L) можно представить в виде:Q=A*Ka*L?,где Q – объём выпущенной продукции (в стоимостном или

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена МНК-оценки неизвестных коэффициентов модели регрессии, чьи случайные ошибки подвержены явлениям гетероскедастичности или автокорреляции, не будут удовлетворять теореме