52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства

52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства

Двухфакторную производственную функцию Кобба-Дугласа f(K,L) можно представить в виде:

Q=A*Ka*L?,

где Q – объём выпущенной продукции (в стоимостном или натуральном выражении);

K – объём основного капитала или основных фондов;

L – объём трудовых ресурсов или трудовых затрат (измеряемое количеством рабочих или количеством человеко-дней).

A,a,? – неизвестные числовые параметры производственной функции, которые подчиняются условиям:

1) 0?а?1;

2) 0???1;

3) A›0;

4) a+?=1.

Двухфакторная производственная функция Кобба-Дугласа относится к классу нелинейных по параметрам функций, которые можно свести к линейному виду.

Для того, чтобы привести двухфакторную производственную функцию Кобба-Дугласа к линейному виду, необходимо прологарифмировать обе части данной функции:

lnQj–lnLj=lna+?(lnKj–lnLj)+?j,,

где ?j – случайная ошибка производственной функции

Для более наглядного представления данной модели регрессии воспользуемся методом замен:

yj= lnQj–lnLj;

b0=lna;

b1=?;

b=[ b0 b1]T;

xj= lnKj–lnLj;

?T(xj)=[0 xj].

В результате произведённых замен получим окончательный вид производственной функции Кобба-Дугласа, приведённой к линейной форме:

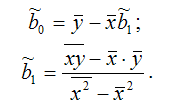

В данной функции неизвестным является только вектор коэффициентов b. Оценку данного вектора можно получить с помощью классического метода наименьших квадратов по формулам:

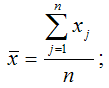

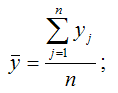

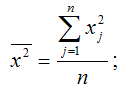

где

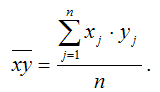

– среднее арифметическое значение переменной х:

– среднее арифметическое значение переменной у:

– среднее значение квадрата переменной х:

– среднее значение произведения переменных х и у:

После того, как будут получены МНК-оценки неизвестных коэффициентов b0 и b1 линеаризованной двухфакторной производственной функции Кобба-Дугласа, на их основе можно будет рассчитать оценки неизвестных параметров A,a,? исходной функции Кобба-Дугласа.

Эффектом от масштаба производства для двухфакторной производственной функции называется изменение объёма произведённой продукции при пропорциональном изменении затрат труда и капитала.

Пусть объём основного капитала изменился на величину nK, а объём трудовых затрат увеличился на величину nL. Рассчитаем величину изменения объёма производства для функции двухфакторной производственной Кобба-Дугласа:

Q(n)=A*(nKa)*(nL?)= A*Ka*L?*na+?=Q*na+?.

Если справедливо неравенство (a+?)›1, то функция Кобба-Дугласа имеет возрастающий эффект от масштабов производства, т. е. с увеличением факторных переменных K и L в n раз, объём производства Q возрастает в na+? раз.

Если справедливо равенство (a+?)=1, то функция Кобба-Дугласа имеет фиксированный эффект от масштабов производства, т. е. с увеличением факторных переменных K и L в n раз, объём производства Q также возрастает в n раз.

Если справедливо неравенство (a+?)‹1, то функция Кобба-Дугласа имеет убывающий эффект от масштабов производства, т. е. с увеличением факторных переменных K и L в n раз, объём производства Q возрастает меньшими чем n темпами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЧП районного масштаба

ЧП районного масштаба Название повести (1985) писателя Юрия Михайловича Полякова (р. 1954). Иносказательно: крупное событие местного значения

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера В общем виде линейную модель множественной регрессии можно записать следующим образом:yi=?0+?1x1i+…+?mxmi+?i, где yi – значение i-ой результативной переменной,x1i…xmi – значения факторных

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным Если модель регрессии является нелинейной по факторным переменным или нелинейной по оцениваемым коэффициентам, но внутренне линейной, то неизвестные коэффициенты данных моделей

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам Показательная функция вида является нелинейной по коэффициенту ?1 и относится к классу моделей регрессии, которые можно с помощью преобразований привести к линейному виду.

50. Двухфакторная производственная функция Кобба-Дугласа

50. Двухфакторная производственная функция Кобба-Дугласа Теория производственных функций была разработана американскими учёными Д. Коббом и П. Дугласом, опубликовавшими в 1928 г. опубликовали работу «Теория производства».Эти учёные предложили одну из наиболее известных

51. Показатели двухфакторной производственной функции Кобба-Дугласа

51. Показатели двухфакторной производственной функции Кобба-Дугласа Двухфакторную производственную функцию Кобба-Дугласа f(K,L) можно представить в виде:Q=A*Ka*L?,где Q – объём выпущенной продукции (в стоимостном или натуральном выражении);K – объём основного капитала или

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена МНК-оценки неизвестных коэффициентов модели регрессии, чьи случайные ошибки подвержены явлениям гетероскедастичности или автокорреляции, не будут удовлетворять теореме

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов Если случайные ошибки модели регрессии подвержены процессу автокорреляции, то для оценивания неизвестных коэффициентов модели регрессии применяется доступный обобщённый метод

90. Косвенный метод наименьших квадратов (КМНК)

90. Косвенный метод наименьших квадратов (КМНК) В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода

92. Двухшаговый метод наименьших квадратов (ДМНК)

92. Двухшаговый метод наименьших квадратов (ДМНК) Уравнение называется сверхидентифицированным, если по оценкам коэффициентов приведённой формы системы одновременных уравнений можно получить более одного значения для коэффициентов структурной формы системы

98. Нелинейный метод наименьших квадратов. Метод Койка

98. Нелинейный метод наименьших квадратов. Метод Койка Если модель с распределенным лагом характеризуется бесконечной величиной максимального лага L, то для оценивания неизвестных параметров данной модели применяются нелинейный метод наименьших квадратов и метод