98. Нелинейный метод наименьших квадратов. Метод Койка

98. Нелинейный метод наименьших квадратов. Метод Койка

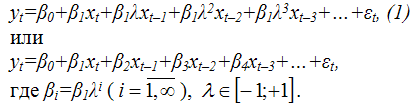

Если модель с распределенным лагом характеризуется бесконечной величиной максимального лага L, то для оценивания неизвестных параметров данной модели применяются нелинейный метод наименьших квадратов и метод Койка. При этом исходят из предположения о геометрической структуре лага, т. е. влияние лаговых значений факторной переменной на результативную переменную уменьшается с увеличением величины лага в геометрической прогрессии.

Если в модель включена только одна объясняющая переменная, то её можно представить в виде:

В модели с распределённым лагом (1) неизвестными являются три параметра: ?0, ?1 и ?. Найти оценки данных параметров с помощью традиционного метода наименьших квадратов невозможно по нескольким причинам, поэтому в данном случае используются нелинейный метод наименьших квадратов и метод Койка

Суть нелинейного метода наименьших квадратов заключается в том, что для параметра

? определяются значения в интервале [-1;+1] с определённым шагом, например, 0,05 (чем меньше шаг, тем точнее будет результат).

Для каждого значения ? рассчитывается переменная z:

zt=xt+?xt–1+?2xt–2+?3xt–3+…+?Lxt–L,

с таким значением лага L, при котором дальнейшие лаговые значения переменной x не оказывают существенного влияния на z.

На следующем этапе с помощью традиционного метода наименьших квадратов оценивается модель регрессии вида:

yt=?0+?1zt+?t (2)

и рассчитывается коэффициент детерминации R2. Данный процесс осуществляется для всех значений ? из интервала [-1;+1]. Оценками коэффициентов ?0, ?1 и ? будут те, которые обеспечивают наибольшее значение R2 для модели регрессии (2).

В основе метода или преобразования Койка лежит предположение о том, что если модель регрессия (1) справедлива для момента времени t, то она справедлива и для момента времени (t–1):

yt–1=?0+?1xt–1+?1?xt–2+?1?2xt–3+?1?3xt–4+…+?t,

Умножим обе части данного уравнения на ? и вычтем их из модели регрессии (1). В результате получим выражение вида:

yt– ? yt–1= ?0(1– ?)+?1xt+?t–? ?t–1,

или

yt= ?0(1– ?)+?1xt+?yt–1+?t, (2)

где ?t= ?t–? ?t–1.

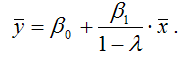

Полученная модель (2) является моделью авторегрессии, что позволяет проанализировать её краткосрочные и долгосрочные динамические свойства.

Значение переменной yt–1 в краткосрочном периоде (в текущем периоде) рассматривается как фиксированное, а воздействие переменной х на переменную у характеризует коэффициент ?1.

Если xtв долгосрочном периоде (без учёта случайной компоненты модели) стремится к некоторому равновесному значению

то yt и yt–1 также будут стремиться к своему равновесному значению, которое вычисляется по формуле:

из чего следует:

Долгосрочное влияние переменной х на переменную у характеризуется коэффициентом

Несмотря на то, что метод Койка очень удобен в вычислительном отношении (оценки параметров ?0, ?1 и ? можно рассчитать с помощью традиционного метода наименьших квадратов), оценки, полученные с его помощью, будут смещёнными и несостоятельными, т. к. нарушается первое условие нормальной линейной модели регрессии.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Метод

Метод (от греч. ??????? – путь) – система шагов, действий, которые необходимо предпринять, чтобы решить определенную задачу. В?своей совокупности образуют способ движения от цели к результату. Чаще всего метод отражает способ решения задач конкретного

МЕТОД

МЕТОД (греч. methodos - путь к чему-либо, прослеживание, исследование) способ достижения цели, совокупность приемов и операций теоретического или практического освоения действительности, а также человеческой деятельности, организованной определенным образом. М. в науке - это

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера В общем виде линейную модель множественной регрессии можно записать следующим образом:yi=?0+?1x1i+…+?mxmi+?i, где yi – значение i-ой результативной переменной,x1i…xmi – значения факторных

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным Если модель регрессии является нелинейной по факторным переменным или нелинейной по оцениваемым коэффициентам, но внутренне линейной, то неизвестные коэффициенты данных моделей

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам Показательная функция вида является нелинейной по коэффициенту ?1 и относится к классу моделей регрессии, которые можно с помощью преобразований привести к линейному виду.

52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства

52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства Двухфакторную производственную функцию Кобба-Дугласа f(K,L) можно представить в виде:Q=A*Ka*L?,где Q – объём выпущенной продукции (в стоимостном или

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена МНК-оценки неизвестных коэффициентов модели регрессии, чьи случайные ошибки подвержены явлениям гетероскедастичности или автокорреляции, не будут удовлетворять теореме

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов Если случайные ошибки модели регрессии подвержены процессу автокорреляции, то для оценивания неизвестных коэффициентов модели регрессии применяется доступный обобщённый метод

73. Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод Чоу проверки стабильности тенденций

73. Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод Чоу проверки стабильности тенденций Одним из наиболее простых методов выявления трендовой компоненты во временном ряду является метод Форстера-Стьюарта.На первом шаге реализации

90. Косвенный метод наименьших квадратов (КМНК)

90. Косвенный метод наименьших квадратов (КМНК) В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода

92. Двухшаговый метод наименьших квадратов (ДМНК)

92. Двухшаговый метод наименьших квадратов (ДМНК) Уравнение называется сверхидентифицированным, если по оценкам коэффициентов приведённой формы системы одновременных уравнений можно получить более одного значения для коэффициентов структурной формы системы

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ 1. Описание проблемы без предложения каких-либо решений.2. Разложение проблемы на отдельные компоненты, которые могут влиять на решение.3. Предложение альтернативных решений для