73. Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод Чоу проверки стабильности тенденций

73. Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод Чоу проверки стабильности тенденций

Одним из наиболее простых методов выявления трендовой компоненты во временном ряду является метод Форстера-Стьюарта.

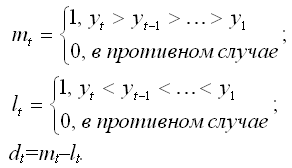

На первом шаге реализации данного метода каждый уровень временного ряда yt

сравнивается со всеми предыдущими уровнями. На основании результатов сравнений рассчитываются вспомогательные величины:

Величина dt может принимать значения +1, 0, -1.

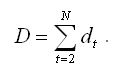

Общее количество вспомогательных величин будет равно (N-1).

На следующем шаге все значения величины dt суммируются, и рассчитывается величина D по формуле:

Основная гипотеза формулируется как утверждение об отсутствии трендовой компоненты во временном ряду.

Основная гипотеза проверяется с помощью t-критерия Стьюдента.

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением t-критерия, которое определяется по таблице распределения Стьюдента.

Критическое значение t-критерия tкрит(а,N–1) определяется по таблице распределения Стьюдента, где а – уровень значимости, (N-1) – число степеней свободы.

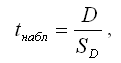

Наблюдаемое значение t-критерия при проверке основной гипотезы определяется по формуле:

где SD – стандартное отклонение величины D. Значения SD для временных рядов, длиной от 10 до 100 наблюдений, занесены в специальную таблицу.

При проверке гипотез возможны следующие ситуации.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|>tкрит, то основная гипотеза отвергается. Следовательно, в исходном временном ряду присутствует трендовая компонента.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т.е. |tнабл|?tкрит, то основная гипотеза принимается. Следовательно, в исходном временном ряду отсутствует трендовая компонента.

С помощью метода или теста Чоу проверяется основная гипотеза о стабильности временного ряда. Если ряд характеризуется нестабильной тенденцией, то с определённого момента времени t* происходит изменение характера динамики анализируемого показателя под влиянием ряда внешних факторов, что в результате приводит к изменению параметров уравнения тренда, описывающего данную динамику.

Следовательно, весь временной ряд можно разделить на две подвыборки: первая подвыборка содержит значения временного ряда до переломного момента t* и вторая подвыборка содержит значения временного ряда после переломного момента.

Будем считать, что весь временной ряд представляет собой модель регрессии модель без ограничений. Обозначим данную модель через UN. Отдельными подвыборками будем считать частные случаи модели регрессии без ограничений. Обозначим эти частные подвыборки как PR.

Введём следующие обозначения:

PR1 – первая подвыборка;

PR2 – вторая подвыборка;

ESS(PR1) – сумма квадратов остатков для первой подвыборки;

ESS(PR2) – сумма квадратов остатков для второй подвыборки;

ESS(UN) – сумма квадратов остатков для общей модели регрессии.

– сумма квадратов остатков для наблюдений первой подвыборки в общей модели регрессии;

– сумма квадратов остатков для наблюдений второй подвыборки в общей модели регрессии.

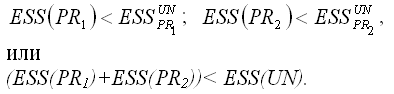

Для частных моделей регрессии справедливы следующие неравенства:

Условие (ESS(PR1)+ESS(PR2))= ESS(UN) выполняется только в том случае, если коэффициенты частных моделей регрессии и коэффициенты общей модели регрессии без ограничений будут одинаковы, но на практике такое совпадение встречается очень редко.

Основная гипотеза формулируется как утверждение о структурной стабильности тенденции общего временного ряда.

Альтернативная или обратная гипотеза формулируется как утверждение о структурной нестабильности тенденции общего временного ряда

Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора.

Наблюдаемое значение F-критерия сравнивают с критическим значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора.

Критическое значение F-критерия Фишера определяется по таблице распределения Фишера-Снедекора в зависимости от уровня значимости а и двух степеней свободы k1=m+1 и k2=n-2m-2.

Наблюдаемое значение F-критерия рассчитывается по формуле:

где ESS(UN) – ESS(PR1) – ESS(PR2) – величина, характеризующая улучшение качества модели регрессии после разделения её на подвыборки;

m – количество факторных переменных (в том числе фиктивных);

n – объём общей выборочной совокупности.

При проверке выдвинутых гипотез возможны следующие ситуации.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл?Fкрит, то основная гипотеза отклоняется. Следовательно, исходный временной ряд не имеет общей стабильной тенденции.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл‹Fкрит, то основная гипотеза принимается. Следовательно, исходный временной ряд может быть описан одним трендовым уравнением.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1.6.3. Способы проверки

1.6.3. Способы проверки В сотрудничестве с завербованным всегда есть опасность нарваться на "двойную игру" или элементарное мошенничество. Для избавления от подобных неприятностей желательна систематическая гласная (детектор лжи) или негласная (дублирование, наблюдение,

4.2. Периодические осмотры и проверки водолазного снаряжения

4.2. Периодические осмотры и проверки водолазного снаряжения В целях контроля за исправностью снаряжения и определения степени износа отдельных частей и деталей проводятся ежедневные, еженедельные, ежемесячные и годовые осмотры и проверки его.Ежедневными и

5.1.2. Процедуры проверки клиентов при оформлении кредитных карт

5.1.2. Процедуры проверки клиентов при оформлении кредитных карт 5.1.2.1. Первичная проверка клиента и документов сотрудником фронт-офисного подразделения банка (производится сотрудником, принимающим документы на выпуск карты)Проводится проверка самоличности клиента:

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера В общем виде линейную модель множественной регрессии можно записать следующим образом:yi=?0+?1x1i+…+?mxmi+?i, где yi – значение i-ой результативной переменной,x1i…xmi – значения факторных

71. Метод проверки гипотезы о существовании тренда во временном ряду, основанный на сравнении средних уровней ряда

71. Метод проверки гипотезы о существовании тренда во временном ряду, основанный на сравнении средних уровней ряда Наличие во временном ряду трендовой компоненты не всегда можно определить с помощью графика. Поэтому для выявления этой компоненты используются

98. Нелинейный метод наименьших квадратов. Метод Койка

98. Нелинейный метод наименьших квадратов. Метод Койка Если модель с распределенным лагом характеризуется бесконечной величиной максимального лага L, то для оценивания неизвестных параметров данной модели применяются нелинейный метод наименьших квадратов и метод

2.2. Назначение и проведение проверки качества товара (работы)

2.2. Назначение и проведение проверки качества товара (работы) В соответствии с п.5 ст.18 Закона РФ «О защите прав потребителей» продавец (изготовитель), уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер обязаны принять товар

Как действовать во время проверки

Как действовать во время проверки Любой контролер при определенном желании всегда без особых усилий найдет нарушения у любого субъекта хозяйствования. Бизнесмену же важно понять, чем руководствуется проверяющий в своем необузданном рвении найти нарушения, так как лишь

Проверки санстанции

Проверки санстанции С проверками, которые проводит санитарно-эпидемиологическая служба, приходится сталкиваться почти каждому предпринимателю или бизнесмену. Последствия подобных проверок могут быть самыми серьезными: наложение крупных штрафных санкций,

Проверки пожарных служб

Проверки пожарных служб Проверка со стороны пожарной службы также может создать проблемы. Нет, никто не спорит с тем, что противопожарная безопасность — это исключительно важно для всех и каждого. А если в то время, когда фирма начинала работу, действовали одни нормы и

Проверки природоохранных служб

Проверки природоохранных служб Неприятностями может обернуться и проверка со стороны природоохранных служб. Вам вполне могут сообщить, что, например, гараж вашей компании расположен слишком близко к водоему, нанося тем самым вред окружающей среде. Или — отходы вашего

Порядок проверки для сторожевых собак

Порядок проверки для сторожевых собак Общие положенияДопускаются собаки всех пород и размеров.Возраст – от 12 месяцев.После проверки не ставится никаких баллов, а делается судьей запись «выполнено» или «не выполнено». Запись «выполнено» делается, если получено 70 %

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ 1. Описание проблемы без предложения каких-либо решений.2. Разложение проблемы на отдельные компоненты, которые могут влиять на решение.3. Предложение альтернативных решений для