27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

В общем виде линейную модель множественной регрессии можно записать следующим образом:

yi=?0+?1x1i+…+?mxmi+?i,

где yi – значение i-ой результативной переменной,

x1i…xmi – значения факторных переменных;

?0…?m – неизвестные коэффициенты модели множественной регрессии;

?i – случайные ошибки модели множественной регрессии.

В результате оценивания данной эконометрической модели определяются оценки неизвестных коэффициентов. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК). Суть метода наименьших квадратов состоит в том, чтобы найти такой вектор ? оценок неизвестных коэффициентов модели, при которых сумма квадратов отклонений (остатков) наблюдаемых значений зависимой переменной у от расчётных значений ? (рассчитанных на основании построенной модели регрессии) была бы минимальной.

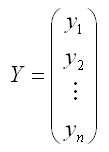

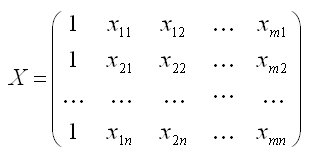

Матричная форма функционала F метода наименьших квадратов:

где

– случайный вектор-столбец значений результативной переменной размерности (n*1);

– матрица значений факторной переменной размерности (n*(m+1)). Первый столбец является единичным, потому что в модели регрессии коэффициент ?0 умножается на единицу;

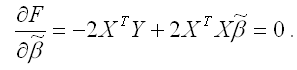

В процессе минимизации функции (1) неизвестными являются только значения коэффициентов ?0…?m, потому что значения результативной и факторных переменных известны из наблюдений. Для определения минимума функции (1) необходимо вычислить частные производные этой функции по каждому из оцениваемых параметров и приравнять их к нулю. Результатом данной процедуры будет стационарная система уравнений для функции (1):

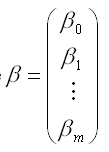

где

– вектор-столбец неизвестных коэффициентов модели регрессии размерности ((m+1)*1);

Общий вид стационарной системы уравнений для функции (1):

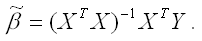

Решением стационарной системы уравнений будут МНК-оценки неизвестных параметров линейной модели множественной регрессии:

Оценим с помощью метода наименьших квадратов неизвестные параметры линейной модели двухфакторной регрессии:

yi=?0+?1x1i+?2x2i+?i,

где

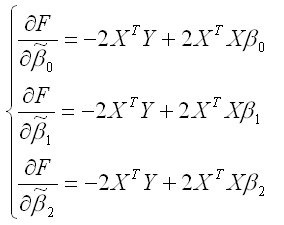

Чтобы рассчитать оценки неизвестных коэффициентов ?0,?1 и ?2 данной двухфакторной модели регрессии, необходимо минимизировать функционал F вида:

Для определения экстремума функции нескольких переменных, частные производные по этим переменным приравниваются к нулю. Результатом данной процедуры будет стационарная система уравнений для модели множественной линейной регрессии с двумя переменными:

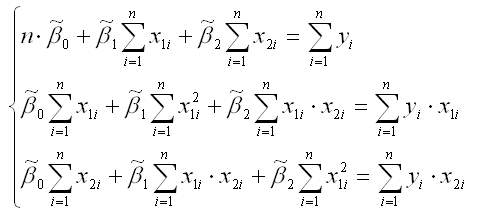

В результате элементарных преобразований данной стационарной системы уравнений получим систему нормальных уравнений:

Данная система называется системой нормальных уравнений относительно коэффициентов

для модели регрессии yi=?0+?1x1i+?2x2i+?i.

Полученная система нормальных уравнений является квадратной, т. к. количество уравнений равняется количеству неизвестных переменных, поэтому коэффициенты

можно рассчитать с помощью метода Крамера или метода Гаусса.

Рассмотрим подробнее метод Крамера решения квадратных систем нормальных уравнений.

Единственное решение квадратной системы линейных уравнений определяется по формуле:

где ? – основной определитель квадратной системы линейных уравнений;

?j – определитель, полученный из основного определителя путём замены j-го столбца на столбец свободных членов.

При использовании метода Крамера возможно возникновение следующих ситуаций:

1) если основной определитель системы ? равен нулю и все определители ?jтакже равны нулю, то данная система имеет бесконечное множество решений;

2) если основной определитель системы ? равен нулю и хотя бы один из определителей ?jтакже равен нулю, то система решений не имеет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов Проверка гипотезы о значимости линейной модели парной регрессии состоит в проверке гипотез о значимости коэффициентов регрессии ?0 и ?1 или значимости парного коэффициента

31. Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными

31. Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными позволяют определить степень зависимости между

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным Если модель регрессии является нелинейной по факторным переменным или нелинейной по оцениваемым коэффициентам, но внутренне линейной, то неизвестные коэффициенты данных моделей

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам Показательная функция вида является нелинейной по коэффициенту ?1 и относится к классу моделей регрессии, которые можно с помощью преобразований привести к линейному виду.

52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства

52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства Двухфакторную производственную функцию Кобба-Дугласа f(K,L) можно представить в виде:Q=A*Ka*L?,где Q – объём выпущенной продукции (в стоимостном или

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена МНК-оценки неизвестных коэффициентов модели регрессии, чьи случайные ошибки подвержены явлениям гетероскедастичности или автокорреляции, не будут удовлетворять теореме

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов Если случайные ошибки модели регрессии подвержены процессу автокорреляции, то для оценивания неизвестных коэффициентов модели регрессии применяется доступный обобщённый метод

90. Косвенный метод наименьших квадратов (КМНК)

90. Косвенный метод наименьших квадратов (КМНК) В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода

92. Двухшаговый метод наименьших квадратов (ДМНК)

92. Двухшаговый метод наименьших квадратов (ДМНК) Уравнение называется сверхидентифицированным, если по оценкам коэффициентов приведённой формы системы одновременных уравнений можно получить более одного значения для коэффициентов структурной формы системы

98. Нелинейный метод наименьших квадратов. Метод Койка

98. Нелинейный метод наименьших квадратов. Метод Койка Если модель с распределенным лагом характеризуется бесконечной величиной максимального лага L, то для оценивания неизвестных параметров данной модели применяются нелинейный метод наименьших квадратов и метод

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ 1. Описание проблемы без предложения каких-либо решений.2. Разложение проблемы на отдельные компоненты, которые могут влиять на решение.3. Предложение альтернативных решений для