13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая описывается моделью регрессии вида:

В результате оценивания данной эконометрической модели определяются оценки неизвестных коэффициентов. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК).

Метод наименьших квадратов позволяет получить такие оценки параметров ?0 и ?1, при которых сумма квадратов отклонений фактических значений результативного признака y от расчетных (теоретических) ? минимальна:

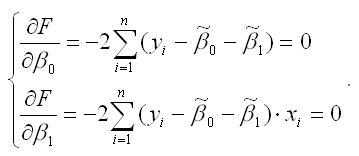

В процессе минимизации функции (1) неизвестными являются только значения коэффициентов ?0 и ?1, потому что значения результативной и факторной переменных известны из наблюдений. Для определения минимума функции двух переменных вычисляются частные производные этой функции по каждому из оцениваемых параметров и приравниваются к нулю. Результатом данной процедуры будет стационарная система уравнений для функции (2):

.

Если разделить обе части каждого уравнения системы на (-2), раскрыть скобки и привести подобные члены, то получим систему нормальных уравнений для функции регрессии вида yi=?0+?1xi:

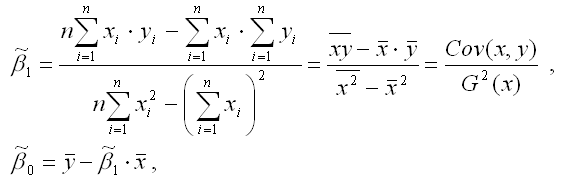

Если решить данную систему нормальных уравнений, то мы получим искомые оценки неизвестных коэффициентов модели регрессии ?0 и ?1:

где

– среднее значение зависимой переменной;

– среднее значение независимой переменной;

– среднее арифметическое значение произведения зависимой и независимой переменных;

– дисперсия независимой переменной;

Gcov (x, y) – ковариация между зависимой и независимой переменными.

Таким образом, явный вид решения системы нормальных уравнений может быть записан следующим образом:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии Проверкой статистической гипотезы о значимости отдельных параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.Необходимость проверки

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов Проверка гипотезы о значимости линейной модели парной регрессии состоит в проверке гипотез о значимости коэффициентов регрессии ?0 и ?1 или значимости парного коэффициента

25. Точечный и интервальный прогнозы для модели парной регрессии

25. Точечный и интервальный прогнозы для модели парной регрессии Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера В общем виде линейную модель множественной регрессии можно записать следующим образом:yi=?0+?1x1i+…+?mxmi+?i, где yi – значение i-ой результативной переменной,x1i…xmi – значения факторных

30. Частные коэффициенты корреляции для линейной модели регрессии с двумя факторными переменными

30. Частные коэффициенты корреляции для линейной модели регрессии с двумя факторными переменными Частные коэффициенты корреляции используются для оценки зависимости между результативной переменной и одной из факторных переменных при условии постоянства всех

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

36. Процедура проверки адекватности оцененной линейной эконометрической модели на примере модели Оукена

36. Процедура проверки адекватности оцененной линейной эконометрической модели на примере модели Оукена Общий вид модели Оукена:Yt=a0+ a1* wt+ utE (ut/wt) = 0tVar (ut/wt) = бu2t=1,2,...где wt – темп прироста безработицы в году t;Yt – темп роста валового внутреннего продукта (ВВП);a0,a1 – параметры

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным Если модель регрессии является нелинейной по факторным переменным или нелинейной по оцениваемым коэффициентам, но внутренне линейной, то неизвестные коэффициенты данных моделей

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам Показательная функция вида является нелинейной по коэффициенту ?1 и относится к классу моделей регрессии, которые можно с помощью преобразований привести к линейному виду.

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена МНК-оценки неизвестных коэффициентов модели регрессии, чьи случайные ошибки подвержены явлениям гетероскедастичности или автокорреляции, не будут удовлетворять теореме

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов Если случайные ошибки модели регрессии подвержены процессу автокорреляции, то для оценивания неизвестных коэффициентов модели регрессии применяется доступный обобщённый метод

92. Двухшаговый метод наименьших квадратов (ДМНК)

92. Двухшаговый метод наименьших квадратов (ДМНК) Уравнение называется сверхидентифицированным, если по оценкам коэффициентов приведённой формы системы одновременных уравнений можно получить более одного значения для коэффициентов структурной формы системы

Яковлева Ангелина Витальевна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉