66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов

Если случайные ошибки модели регрессии подвержены процессу автокорреляции, то для оценивания неизвестных коэффициентов модели регрессии применяется доступный обобщённый метод наименьших квадратов.

Основное отличие доступного обобщённого метода наименьших квадратов от обобщённого метода заключается в оценке матрицы ковариаций ? случайных ошибок обобщенной линейной модели регрессии.

Оценки неизвестных коэффициентов обобщённой модели регрессии рассчитываются с помощью доступного обобщённого метода наименьших квадратов по формуле:

где

– оценка матрицы ковариаций случайных ошибок обобщённой линейной модели регрессии.

Предположим, что на основе собранных данных была построена модель парной регрессии вида:

yt=?0+?1xt+?t.(1)

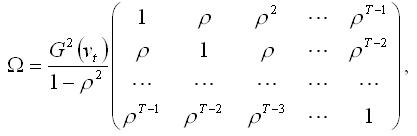

Рассмотрим процесс оценивания матрицы ковариаций случайных ошибок модели с автокоррелированными, но гомоскедастичными остатками на примере данной модели.

Если остатки данной модели регрессии подчиняются авторегрессионному процессу первого порядка, то исходную модель регрессии можно представить в виде:

yt=?0+?1xt+??t-1+?t,.

?t=??t-1+?t,

где ? – коэффициент автокорреляции, |?|<1;

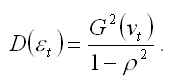

?t – независимые, одинаково распределённые случайные величины с нулевым математическим ожиданием и дисперсией G2(?t).

Математическое ожидание случайной ошибки модели регрессии равно нулю:

E(?t)=E(??t-1+?t)= ?E(?t-1)+E(?t)=0.

Предположим, что дисперсия случайной ошибки модели регрессии рассчитывается по формуле:

Рассчитаем ковариацию между двумя соседними случайными ошибками модели регрессии ?2 и ?1:

Рассчитаем ковариацию между следующими случайными ошибками модели регрессии ?3 и ?1:

Дальнейший процесс расчёта ковариаций для всех случайных ошибок обобщенной модели регрессии осуществляется по тому же принципу.

В результате проведённых вычислений матрицу корреляций остатков обобщённой линейной модели регрессии можно представить следующим образом:

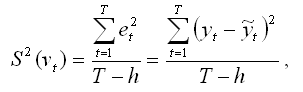

где G2(?i) – это величина дисперсии случайной ошибки модели регрессии. Её выборочную оценку определяется по формуле:

где T – объём выборочной совокупности;

h – число оцениваемых по выборке параметров.

Если случайные ошибки модели регрессии подвержены гетероскедастичности (но являются неавтокоррелированными), то для оценивания неизвестных коэффициентов модели регрессии применяется взвешенный метод наименьших квадратов.

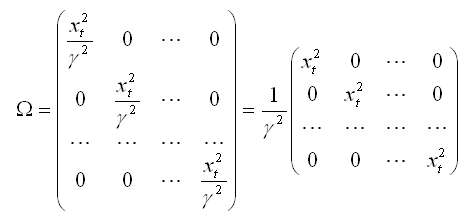

Суть взвешенного метода наименьших квадратов состоит в том, что остаткам обобщённой модели регрессии придаются определённые веса, которые равны обратным величинам соответствующих дисперсий G2(?i). Однако на практике значения дисперсий являются величинами неизвестными, поэтому для вычисления наиболее подходящих весов используется предположение о том, что они пропорциональны значениям факторных переменных xt.

Таким образом, матрица ковариаций случайных ошибок модели регрессии определяется исходя из предположения о пропорциональности величины G2(?i) значениям факторной переменной xt:

xt=? G(?i),

где ? – ошибка высказанного предположения или некоторая поправка.

В этом случае матрица ковариаций случайных ошибок модели регрессии может быть представлена в виде:

От точности оценки матрицы ковариаций ? случайных ошибок модели регрессии зависит удовлетворение оценок неизвестных коэффициентов, полученных доступным обобщённым или взвешенным методом наименьших квадратов, основным статистическим свойствам – несмещённости, состоятельности и эффективности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Тапочки из вязаных квадратов

Тапочки из вязаных квадратов Чтобы научиться вязать это несложное изделие, прежде всего освойте технику вязания квадратов из центра. Для этого свяжите 3 воздушных петли и соедините их в кольцо точно так, как и при вязании панамки. После этого 2 ряда провязывайте по 2

Метод

Метод Метод – специальный путь исследования какого-либо предмета. Обыкновенно принимают два основных М. – аналитический (разлагающий исследуемый предмет на простейшие части) и синтетический (соединяющий отдельные элементы в одно целое). Такое словоупотребление,

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов Проверка гипотезы о значимости линейной модели парной регрессии состоит в проверке гипотез о значимости коэффициентов регрессии ?0 и ?1 или значимости парного коэффициента

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера В общем виде линейную модель множественной регрессии можно записать следующим образом:yi=?0+?1x1i+…+?mxmi+?i, где yi – значение i-ой результативной переменной,x1i…xmi – значения факторных

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным Если модель регрессии является нелинейной по факторным переменным или нелинейной по оцениваемым коэффициентам, но внутренне линейной, то неизвестные коэффициенты данных моделей

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам Показательная функция вида является нелинейной по коэффициенту ?1 и относится к классу моделей регрессии, которые можно с помощью преобразований привести к линейному виду.

52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства

52. Метод наименьших квадратов для двухфакторной производственной функции Кобба-Дугласа. Эффект от масштаба производства Двухфакторную производственную функцию Кобба-Дугласа f(K,L) можно представить в виде:Q=A*Ka*L?,где Q – объём выпущенной продукции (в стоимостном или

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена МНК-оценки неизвестных коэффициентов модели регрессии, чьи случайные ошибки подвержены явлениям гетероскедастичности или автокорреляции, не будут удовлетворять теореме

73. Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод Чоу проверки стабильности тенденций

73. Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод Чоу проверки стабильности тенденций Одним из наиболее простых методов выявления трендовой компоненты во временном ряду является метод Форстера-Стьюарта.На первом шаге реализации

90. Косвенный метод наименьших квадратов (КМНК)

90. Косвенный метод наименьших квадратов (КМНК) В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода

92. Двухшаговый метод наименьших квадратов (ДМНК)

92. Двухшаговый метод наименьших квадратов (ДМНК) Уравнение называется сверхидентифицированным, если по оценкам коэффициентов приведённой формы системы одновременных уравнений можно получить более одного значения для коэффициентов структурной формы системы

98. Нелинейный метод наименьших квадратов. Метод Койка

98. Нелинейный метод наименьших квадратов. Метод Койка Если модель с распределенным лагом характеризуется бесконечной величиной максимального лага L, то для оценивания неизвестных параметров данной модели применяются нелинейный метод наименьших квадратов и метод

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ 1. Описание проблемы без предложения каких-либо решений.2. Разложение проблемы на отдельные компоненты, которые могут влиять на решение.3. Предложение альтернативных решений для