22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

Проверкой статистической гипотезы о значимости отдельных параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.

Необходимость проверки гипотез о значимости параметров модели вызвана тем, что в дальнейшем построенную модель будут использовать для дальнейших экономических расчётов.

Предположим, что по данным выборочной совокупности была построена линейная модель парной регрессии. Задача состоит в проверке значимости оценок неизвестных коэффициентов модели, полученных методом наименьших квадратов.

Основная гипотеза состоит в предположении о незначимости коэффициентов регрессии, т. е.

Н0:?0=0, или Н0:?1=0.

Обратная или конкурирующая гипотеза состоит в предположении о значимости коэффициентов регрессии, т.е.

Н1:?0?0, или Н1:?1?0.

Данные гипотезы проверяются с помощью t-критерия Стьюдента.

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают со значением t-критерия, которое определяется по таблице распределения Стьюдента и называется критическим.

Критическое значение t-критерия зависит от уровня значимости и числа степеней свободы.

Уровнем значимостиа называется величина, которая рассчитывается по формуле:

а=1-?,

где ? – это доверительная вероятность попадания оцениваемого параметра в доверительный интервал. Значение доверительной вероятности должно быть близким к единице, например, 0.95, 0.99. Следовательно, уровень значимости а можно определить как вероятность того, что оцениваемый параметр не попадёт в доверительный интервал.

Числом степеней свободы называется показатель, который рассчитывается как разность между объёмом выборочной совокупности n и числом оцениваемых параметров по данной выборке h. Для линейной модели парной регрессии число степеней свободы рассчитывается как (n-2), потому что по данным выборочной совокупности оцениваются только два параметра – ?0 и ?1.

Таким образом, критическое значение t-критерия Стьюдента определяется как tкрит(а;n-h).

При проверке основной гипотезы вида Н0:?1=0 наблюдаемое значение t-критерия Стьюдента рассчитывается по формуле:

где – оценка параметра модели регрессии ?1;

?(?1) – величина стандартной ошибки параметра модели регрессии ?1.

Показатель стандартной ошибки параметра модели регрессии ?1 для линейной модели парной регрессии рассчитывается по формуле:

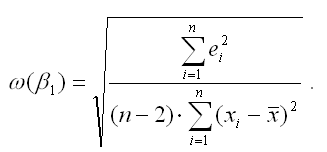

Числитель стандартной ошибки может быть рассчитан через парный коэффициент детерминации следующим образом:

где G2(y) – общая дисперсия зависимой переменной;

r2yx – парный коэффициент детерминации между зависимой и независимой переменными.

При проверке основной гипотезы ?0=0 наблюдаемое значение t-критерия Стьюдента рассчитывается по формуле:

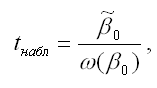

где

– оценка параметра модели регрессии ?0;

?(?0) – величина стандартной ошибки параметра модели регрессии ?0.

Показатель стандартной ошибки параметра ?0 модели регрессии для линейной модели парной регрессии рассчитывается по формуле:

При проверке основных гипотез возможны следующие ситуации:

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|›tкрит, то с вероятностью (1-а) или ? основная гипотеза о незначимости параметров модели регрессии отвергается.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|?tкрит, то с вероятностью а или (1-?) основная гипотеза о незначимости параметров модели регрессии принимается.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9. Общая модель парной (однофакторной) регрессии

9. Общая модель парной (однофакторной) регрессии Общая модель парной регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем в целом по совокупности наблюдений.Регрессионным анализом называется

10. Нормальная линейная модель парной (однофакторной) регрессии

10. Нормальная линейная модель парной (однофакторной) регрессии Общий вид нормальной (традиционной или классической) линейной модели парной (однофакторной) регрессии (Classical Normal Regression Model):yi=?0+?1xi+?i,где yi– результативные переменные, xi – факторные переменные, ?0, ?1 – параметры

11. Критерии оценки неизвестных коэффициентов модели регрессии

11. Критерии оценки неизвестных коэффициентов модели регрессии В ходе регрессионного анализа была подобрана форма связи, которая наилучшим образом отражает зависимость результативной переменной у от факторной переменной х:y=f(x).Необходимо оценить неизвестные

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

18. Характеристика качества модели регрессии

18. Характеристика качества модели регрессии Качеством модели регрессии называется адекватность построенной модели исходным (наблюдаемым) данным.Для оценки качества модели регрессии используются специальные показатели.Качество линейной модели парной регрессии

23. Проверка гипотезы о значимости парного коэффициента корреляции

23. Проверка гипотезы о значимости парного коэффициента корреляции Предположим, что по данным выборочной совокупности была построена линейная модель парной регрессии. Задача состоит в проверке значимости парного коэффициента корреляции между результативной

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов Проверка гипотезы о значимости линейной модели парной регрессии состоит в проверке гипотез о значимости коэффициентов регрессии ?0 и ?1 или значимости парного коэффициента

25. Точечный и интервальный прогнозы для модели парной регрессии

25. Точечный и интервальный прогнозы для модели парной регрессии Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для

34. Проверка гипотезы о значимости частного и множественного коэффициентов корреляции

34. Проверка гипотезы о значимости частного и множественного коэффициентов корреляции Предположим, что по данным выборочной совокупности была построена линейная модель множественной регрессии. Задача состоит в проверке значимости частных и множественного

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

41. Модели регрессии с точками разрыва

41. Модели регрессии с точками разрыва Определение. Моделями регрессии с точками разрыва называются модели, которые нельзя привести к линейной форме, т. е. внутренне нелинейные модели регрессии.Модели регрессии делятся на два класса:1) кусочно-линейные модели регрессии;2)

44. Методы нелинейного оценивания коэффициентов модели регрессии

44. Методы нелинейного оценивания коэффициентов модели регрессии Функцией потерь или ошибок называется функционал вида Также в качестве функции потерь может быть использована сумма модулей отклонений наблюдаемых значений результативного признака у от теоретических

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все