11. Критерии оценки неизвестных коэффициентов модели регрессии

11. Критерии оценки неизвестных коэффициентов модели регрессии

В ходе регрессионного анализа была подобрана форма связи, которая наилучшим образом отражает зависимость результативной переменной у от факторной переменной х:

y=f(x).

Необходимо оценить неизвестные коэффициенты модели регрессии ?0…?n. Для определения оптимальных коэффициентов модели регрессии возможно применение следующих критериев:

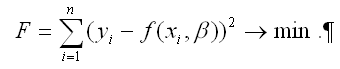

1) критерий суммы квадратов отклонений наблюдаемых значений результативной переменной у от теоретических значений ? (рассчитанных на основе функции регрессии f(x)):

Данный критерий определения оптимальных коэффициентов модели регрессии получил название метода наименьших квадратов или МНК. К основным преимуществам данного метода относятся:

а) все расчёты сводятся к механической процедуре нахождения коэффициентов;

б) доступность полученных математических выводов.

Недостаток метода наименьших квадратов заключается в излишней чувствительности оценок к резким выбросам, встречающимся в исходных данных.

Для определения оптимальных значений коэффициентов ?0…?n необходимо минимизировать функционал F по данным параметрам:

Суть минимизации функционала наименьших квадратов F состоит в определении таких значений коэффициентов ?0…?n, при которых сумма квадратов отклонений наблюдаемых значений результативной переменной у от теоретических значений ? была бы минимальной;

2) критерий суммы модулей отклонений наблюдаемых значений результативной переменной у от теоретических значений ? (рассчитанных на основе функции регрессии f(x)):

Главное преимущество данного критерия заключается в устойчивости полученных оценок к резким выбросам в исходных данных, в отличие от метода наименьших квадратов.

К недостаткам данного критерия относятся:

а) сложности, возникающие в процессе вычислений;

б) зачастую большим отклонениям в исходных данных следует придавать больший вес для уравновешивания их в общей сумме наблюдений;

в) разным значениям оцениваемых коэффициентов ?0…?n могут соответствовать одинаковые суммы модулей отклонений.

Для определения оптимальных значений коэффициентов ?0…?n необходимо минимизировать функционал Fпо данным параметрам:

Суть минимизации функционала F состоит в определении таких значений коэффициентов ?0…?n, при которых сумма квадратов отклонений наблюдаемых значений результативной переменной у от теоретических значений ? была бы минимальной;

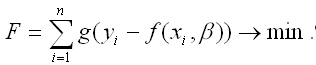

3) критерий, имеющий вид:

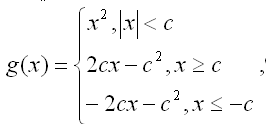

где g – это мера или вес, с которой отклонение (yi-f|xi,?|) входит в функционал F. В качестве примера веса g можно привести функцию Хубера, которая при малых значениях переменной х является квадратичной, а при больших значениях х – линейной:

где с – ограничения функции.

Данный критерий определения наилучших оценок коэффициентов модели регрессии ?0…?n является попыткой объединения достоинств двух предыдущих критериев. Основное преимущество данного критерия заключается в том, что оценки неизвестных коэффициентов, найденные с его помощью, являются более устойчивыми к случайным выбросам в исходных данных, чем оценки, полученные методом наименьших квадратов.

Для определения оптимальных значений коэффициентов ?0…?n необходимо минимизировать функционал F по данным параметрам:

Суть минимизации функционала F состоит в определении таких значений коэффициентов ?0…?n, при которых сумма квадратов отклонений наблюдаемых значений результативной переменной у от теоретических значений ? с учётом заданных весов g была бы минимальной.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

32. Понятие и критерии охраноспособности полезной модели

32. Понятие и критерии охраноспособности полезной модели Полезная модель – новое и промышленно применимое техническое решение, относящееся к устройству. Понятием «полезная модель» обычно охватываются такие технические новшества, которые по своим внешним признакам

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

18. Характеристика качества модели регрессии

18. Характеристика качества модели регрессии Качеством модели регрессии называется адекватность построенной модели исходным (наблюдаемым) данным.Для оценки качества модели регрессии используются специальные показатели.Качество линейной модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии Проверкой статистической гипотезы о значимости отдельных параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.Необходимость проверки

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

39. Модели регрессии, нелинейные по факторным переменным

39. Модели регрессии, нелинейные по факторным переменным При исследовании социально-экономических явлений и процессов далеко не все зависимости можно описать с помощью линейной связи. Поэтому в эконометрическом моделировании широко используется класс нелинейных

40. Модели регрессии, нелинейные по оцениваемым коэффициентам

40. Модели регрессии, нелинейные по оцениваемым коэффициентам Нелинейными по оцениваемым параметрам моделями регрессииназываются модели, в которых результативная переменная yi нелинейно зависит от коэффициентов модели ?0…?n.К моделям регрессии, нелинейными по

41. Модели регрессии с точками разрыва

41. Модели регрессии с точками разрыва Определение. Моделями регрессии с точками разрыва называются модели, которые нельзя привести к линейной форме, т. е. внутренне нелинейные модели регрессии.Модели регрессии делятся на два класса:1) кусочно-линейные модели регрессии;2)

44. Методы нелинейного оценивания коэффициентов модели регрессии

44. Методы нелинейного оценивания коэффициентов модели регрессии Функцией потерь или ошибок называется функционал вида Также в качестве функции потерь может быть использована сумма модулей отклонений наблюдаемых значений результативного признака у от теоретических

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

57. Гетероскедастичность остатков модели регрессии

57. Гетероскедастичность остатков модели регрессии Случайной ошибкой называется отклонение в линейной модели множественной регрессии:?i=yi–?0–?1x1i–…–?mxmiВ связи с тем, что величина случайной ошибки модели регрессии является неизвестной величиной, рассчитывается

63. Устранение автокорреляции остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии В связи с тем, что наличие в модели регрессии автокорреляции между остатками модели может привести к негативным результатам всего процесса оценивания неизвестных коэффициентов модели, автокорреляция остатков

Яковлева Ангелина Витальевна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉