40. Модели регрессии, нелинейные по оцениваемым коэффициентам

40. Модели регрессии, нелинейные по оцениваемым коэффициентам

Нелинейными по оцениваемым параметрам моделями регрессииназываются модели, в которых результативная переменная yi нелинейно зависит от коэффициентов модели ?0…?n.

К моделям регрессии, нелинейными по оцениваемым параметрам, относятся:

1) степенная функция:

2) показательная или экспоненциальная функция:

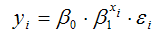

3) логарифмическая парабола:

4) экспоненциальная функция:

5) обратная функция:

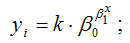

6) кривая Гомперца:

7) логистическая функция или кривая Перла-Рида:

Кривыми насыщения называются показательная, логарифмическая и экспоненциальная функции, т. к. будущий прирост результативной переменной зависит от уже достигнутого уровня функции.

Кривые насыщения применяются для характеристики явлений и процессов, величина роста которых является ограниченной величиной (например, в демографии).

Определение. S-образными кривыми называются кривая Гомперца и кривая Перла-Рида. Данные кривые представляют собой кривые насыщения с точкой перегиба.

S-образные кривые применяются для характеристики явлений, включающий в себя два последовательных процесса – ускорения и замедления достигнутого уровня развития. Подобные явления характерны для демографии, страхования и других областей.

Модели регрессии, нелинейные по оцениваемым коэффициентам, делятся на два класса:

1) модели регрессии, которые можно с помощью преобразований привести к линейному виду;

2) модели регрессии, которые невозможно привести к линейному виду.

Рассмотрим первый класс моделей регрессии.

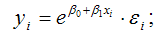

Показательная функция вида

является нелинейной по коэффициенту ?1 и относится к классу моделей регрессии, которые можно с помощью преобразований привести к линейному виду. Данная модель характеризуется тем, что случайная ошибка ?i мультипликативно связана с факторной переменной хi.

Данную модель можно привести к линейному виду с помощью логарифмирования:

Log yi=log ?0+ хi* log?1+ log?i.

Для более наглядного представления данной модели регрессии воспользуемся методом замен:

log yi=Yi;

log ?0=A;

log?1=B;

log?i=E.

В результате произведённых замен получим окончательный вид показательной функции, приведённой к линейной форме:

Yi=A+Bхi+E.

Таким образом, можно сделать вывод, что рассмотренная показательная функция является внутренне линейной, поэтому оценки неизвестных параметров её линеаризованной формы можно рассчитать с помощью классического метода наименьших квадратов.

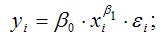

Другим примером моделей регрессии первого класса является степенная функция вида:

Данная модель характеризуется тем, что случайная ошибка ?i мультипликативно связана с факторной переменной хi.

Данную модель можно привести к линейному виду с помощью логарифмирования:

lnyi=ln?0+?1 lnхi + ln?i.

Для более наглядного представления данной модели регрессии воспользуемся методом замен:

ln yi=Yi;

ln ?0=A;

lnхi=Xi;

ln?i=E.

В результате произведённых замен получим окончательный вид показательной функции, приведённой к линейной форме:

Yi=A+?1Xi+E.

Таким образом, можно сделать вывод, что рассмотренная степенная функция является внутренне линейной, поэтому оценки неизвестных параметров её линеаризованной формы можно рассчитать с помощью классического метода наименьших квадратов.

Рассмотрим второй класс моделей регрессии, нелинейных по оцениваемым коэффициентам.

Показательная функция вида

относится к классу моделей регрессии, которые невозможно привести к линейной форме путём логарифмирования. Данная модель характеризуется тем, что случайная ошибка ?i аддитивно связана с факторной переменной хi.

Степенная функция вида

относится к классу моделей регрессии, которые невозможно привести к линейной форме путём логарифмирования. Данная модель характеризуется тем, что случайная ошибка ?i аддитивно связана с факторной переменной хi.

Таким образом, для оценки неизвестных параметров моделей регрессии, которые нельзя привести к линейному виду, нельзя применять классический метод наименьших квадратов. В этом случае используются итеративные процедуры оценивания (квази-ньютоновский метод, симплекс-метод, метод Хука-Дживса, метод Розенброка и др.).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

11. Критерии оценки неизвестных коэффициентов модели регрессии

11. Критерии оценки неизвестных коэффициентов модели регрессии В ходе регрессионного анализа была подобрана форма связи, которая наилучшим образом отражает зависимость результативной переменной у от факторной переменной х:y=f(x).Необходимо оценить неизвестные

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

15. Оценка дисперсии случайной ошибки модели регрессии

15. Оценка дисперсии случайной ошибки модели регрессии При проведении регрессионного анализа основная трудность заключается в том, что генеральная дисперсия случайной ошибки является неизвестной величиной, что вызывает необходимость в расчёте её несмещённой

18. Характеристика качества модели регрессии

18. Характеристика качества модели регрессии Качеством модели регрессии называется адекватность построенной модели исходным (наблюдаемым) данным.Для оценки качества модели регрессии используются специальные показатели.Качество линейной модели парной регрессии

25. Точечный и интервальный прогнозы для модели парной регрессии

25. Точечный и интервальный прогнозы для модели парной регрессии Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

39. Модели регрессии, нелинейные по факторным переменным

39. Модели регрессии, нелинейные по факторным переменным При исследовании социально-экономических явлений и процессов далеко не все зависимости можно описать с помощью линейной связи. Поэтому в эконометрическом моделировании широко используется класс нелинейных

41. Модели регрессии с точками разрыва

41. Модели регрессии с точками разрыва Определение. Моделями регрессии с точками разрыва называются модели, которые нельзя привести к линейной форме, т. е. внутренне нелинейные модели регрессии.Модели регрессии делятся на два класса:1) кусочно-линейные модели регрессии;2)

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам Показательная функция вида является нелинейной по коэффициенту ?1 и относится к классу моделей регрессии, которые можно с помощью преобразований привести к линейному виду.

44. Методы нелинейного оценивания коэффициентов модели регрессии

44. Методы нелинейного оценивания коэффициентов модели регрессии Функцией потерь или ошибок называется функционал вида Также в качестве функции потерь может быть использована сумма модулей отклонений наблюдаемых значений результативного признака у от теоретических

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

57. Гетероскедастичность остатков модели регрессии

57. Гетероскедастичность остатков модели регрессии Случайной ошибкой называется отклонение в линейной модели множественной регрессии:?i=yi–?0–?1x1i–…–?mxmiВ связи с тем, что величина случайной ошибки модели регрессии является неизвестной величиной, рассчитывается

58. Тест Глейзера обнаружения гетероскедастичности остатков модели регрессии

58. Тест Глейзера обнаружения гетероскедастичности остатков модели регрессии Существует несколько тестов на обнаружение гетероскедастичности остатков модели регрессии.Рассмотрим применение теста Глейзера на примере линейной модели парной регрессии.Предположим, что

60. Устранение гетероскедастичности остатков модели регрессии

60. Устранение гетероскедастичности остатков модели регрессии Существует множество методов устранения гетероскедастичности остатков модели регрессии. Рассмотрим некоторые из них.Наиболее простым методом устранения гетероскедастичности остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии В связи с тем, что наличие в модели регрессии автокорреляции между остатками модели может привести к негативным результатам всего процесса оценивания неизвестных коэффициентов модели, автокорреляция остатков

67. Модели регрессии с переменной структурой. Фиктивные переменные

67. Модели регрессии с переменной структурой. Фиктивные переменные При построении модели регрессии может возникнуть ситуация, когда в неё необходимо включить не только количественные, но и качественные переменные (например, возраст, образование, пол, расовую