44. Методы нелинейного оценивания коэффициентов модели регрессии

44. Методы нелинейного оценивания коэффициентов модели регрессии

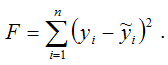

Функцией потерь или ошибок называется функционал вида

Также в качестве функции потерь может быть использована сумма модулей отклонений наблюдаемых значений результативного признака у от теоретических значений ?:

Функция потерь характеризует потери в точности аппроксимации исходных данных построенной моделью регрессии.

В интересах исследователя минимизировать функцию ошибок. Для этого используются различные методы, однако, их общий недостаток заключается в наличии локальных минимумов. Например, если оценка неизвестного параметра модели регрессии будет немного изменена, то значение функция потерь практически не изменится, но существует вероятность того, что ошибочное значение оцениваемого параметра модели регрессии даст в результате ощутимое уменьшение функции ошибок. Такое явление называется локальным минимумом.

Следствием локальных минимумов являются неоправданно завышенные или заниженные оценки неизвестных параметров модели регрессии.

Избежать попадания в локальный минимум можно путём повторения процедуры оценивания неизвестных параметров модели регрессии с изменёнными начальными условиями (шагом, ограничением оцениваемых параметров и т. д.).

При достижении функцией ошибок глобального минимума, оценки неизвестных коэффициентов модели регрессии считаются оптимальными.

К основным методам минимизации функции ошибок относятся:

1) метод Ньютона. В соответствии с данным методом основной шаг в направлении глобального минимума метода Ньютона рассчитывается по формуле:

где ?k– вектор значений оцениваемых параметров на k-ой итерации;

Н – матрица вторых частных производных, или матрица Гессе;

gk – вектор градиента на k-ой итерации.

Предположим, что задана скалярная функция у от переменных

вида y=f(x).

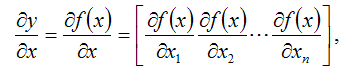

Независимые переменные xi можно записать в виде вектора: x=[x1x2…xn]T. Тогда по определению производной:

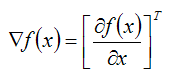

Вектор-столбец

называется градиентом функции y=f(x) в точке x;

2) для избежания громоздких вычислений матрицы Гессе существуют различные способы её замены приближёнными выражениями. Эти приёмы легли в основу квазиньютоновых методов. Суть квазиньютоновых методов заключается в том, что в различных точках вычисляются значения функции ошибок для определения первой и второй производной. Первая производная функции в заданной точке равна тангенсу угла наклона графика функции, а вторая производная функции в заданной точке равна скорости его изменения. Затем эти данные применяются для определения направления изменения параметров, а соответственно, и для минимизации функции ошибок;

3) симплекс-метод – это метод нелинейного оценивания, который не использует производные функции ошибок. При каждой итерации функция ошибок оценивается в n+1 точках n-мерного пространства, образуя при этом фигуру, называемую симплексом. В многомерном пространстве симплекс будет постепенно менять параметры, смещаясь в сторону минимизации функции потерь. Основное преимущество симплекс-метода перед остальными методами нелинейного оценивания заключается в том, что при слишком большом шаге для точного определения направления минимизации функции потерь или при слишком большом симплексе, алгоритм автоматически уменьшает симплекс, и вычислительная процедура продолжается. При обнаружении минимума, симплекс вновь увеличивается для проверки минимума на локальность.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7. Сбор статистических данных для оценивания параметров эконометрической модели

7. Сбор статистических данных для оценивания параметров эконометрической модели Первым этапом при проведении эконометрического исследования является сбор статистических данных об анализируемом объекте или процессе в виде конкретных значений эндогенных переменных и

11. Критерии оценки неизвестных коэффициентов модели регрессии

11. Критерии оценки неизвестных коэффициентов модели регрессии В ходе регрессионного анализа была подобрана форма связи, которая наилучшим образом отражает зависимость результативной переменной у от факторной переменной х:y=f(x).Необходимо оценить неизвестные

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

18. Характеристика качества модели регрессии

18. Характеристика качества модели регрессии Качеством модели регрессии называется адекватность построенной модели исходным (наблюдаемым) данным.Для оценки качества модели регрессии используются специальные показатели.Качество линейной модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии Проверкой статистической гипотезы о значимости отдельных параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.Необходимость проверки

25. Точечный и интервальный прогнозы для модели парной регрессии

25. Точечный и интервальный прогнозы для модели парной регрессии Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

39. Модели регрессии, нелинейные по факторным переменным

39. Модели регрессии, нелинейные по факторным переменным При исследовании социально-экономических явлений и процессов далеко не все зависимости можно описать с помощью линейной связи. Поэтому в эконометрическом моделировании широко используется класс нелинейных

40. Модели регрессии, нелинейные по оцениваемым коэффициентам

40. Модели регрессии, нелинейные по оцениваемым коэффициентам Нелинейными по оцениваемым параметрам моделями регрессииназываются модели, в которых результативная переменная yi нелинейно зависит от коэффициентов модели ?0…?n.К моделям регрессии, нелинейными по

41. Модели регрессии с точками разрыва

41. Модели регрессии с точками разрыва Определение. Моделями регрессии с точками разрыва называются модели, которые нельзя привести к линейной форме, т. е. внутренне нелинейные модели регрессии.Модели регрессии делятся на два класса:1) кусочно-линейные модели регрессии;2)

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

57. Гетероскедастичность остатков модели регрессии

57. Гетероскедастичность остатков модели регрессии Случайной ошибкой называется отклонение в линейной модели множественной регрессии:?i=yi–?0–?1x1i–…–?mxmiВ связи с тем, что величина случайной ошибки модели регрессии является неизвестной величиной, рассчитывается

60. Устранение гетероскедастичности остатков модели регрессии

60. Устранение гетероскедастичности остатков модели регрессии Существует множество методов устранения гетероскедастичности остатков модели регрессии. Рассмотрим некоторые из них.Наиболее простым методом устранения гетероскедастичности остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии В связи с тем, что наличие в модели регрессии автокорреляции между остатками модели может привести к негативным результатам всего процесса оценивания неизвестных коэффициентов модели, автокорреляция остатков