10. Нормальная линейная модель парной (однофакторной) регрессии

10. Нормальная линейная модель парной (однофакторной) регрессии

Общий вид нормальной (традиционной или классической) линейной модели парной (однофакторной) регрессии (Classical Normal Regression Model):

yi=?0+?1xi+?i,

где yi– результативные переменные,

xi – факторные переменные,

?0, ?1 – параметры модели регрессии, подлежащие оцениванию;

?i – случайная ошибка модели регрессии.

При построении нормальной линейной модели парной регрессии учитываются пять условий:

1) факторная переменная xi – неслучайная или детерминированная величина, которая не зависит от распределения случайной ошибки модели регрессии ?i;

2) математическое ожидание случайной ошибки модели регрессии равно нулю во всех наблюдениях:

3) дисперсия случайной ошибки модели регрессии постоянна для всех наблюдений:

4) между значениями случайных ошибок модели регрессии в любых двух наблюдениях отсутствует систематическая взаимосвязь, т. е. случайные ошибки модели регрессии не коррелированны между собой (ковариация случайных ошибок любых двух разных наблюдений равна нулю): Cov(?i,?j)=E(?i,?j)=0 (). Это условие выполняется в том случае, если исходные данные не являются временными рядами;

5) на основании третьего и четвёртого условий часто добавляется пятое условие, заключающееся в том, что случайная ошибка модели регрессии – это случайная величина, подчиняющейся нормальному закону распределения с нулевым математическим ожиданием и дисперсией G2: ?i~N(0, G2).

Общий вид нормальной линейной модели парной регрессии в матричной форме:

Y= X* ?+ ?,

где

– случайный вектор-столбец значений результативной переменной размерности n x 1;

– матрица значений факторной переменной размерности n x 2. Первый столбец является единичным, потому что в модели регрессии коэффициент ?0 умножается на единицу;

– вектор-столбец неизвестных коэффициентов модели регрессии размерности 2 x 1;

– случайный вектор-столбец ошибок модели регрессии размерности n x 1.

Условия построения нормальной линейной модели парной регрессии, записанные в матричной форме:

1) факторная переменная xi – неслучайная или детерминированная величина, которая не зависит от распределения случайной ошибки модели регрессии ?i;

2) математическое ожидание случайной ошибки модели регрессии равно нулю во всех наблюдениях:;

3) третье и четвёртое условия можно записать через ковариационную матрицы случайных ошибок нормальной линейной модели парной регрессии:

где G2 – дисперсия случайной ошибки модели регрессии ?;

In – единичная матрица размерности n x n.

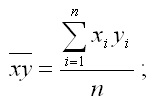

Определение. Ковариацией называется показатель тесноты связи между переменными х и у, который рассчитывается по формуле:

где

– среднее арифметическое значение произведения факторного и результативного признаков;

Основными свойствами показателя ковариации являются:

а) ковариация переменной и константы равна нулю, т. е. cov(x,C)=0 (C=const);

б) ковариация переменной с самой собой равна дисперсии переменной, т. е. Cov(?,?)=G2(?). По этой причине на диагонали ковариационной матрицы случайных ошибок нормальной линейной модели парной регрессии располагается дисперсия случайных ошибок;

4) случайная ошибка модели регрессии подчиняется нормальному закону распределения: ?i~N(0, G2).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Нормальная кожа

Нормальная кожа Обладает ровными небольшими порами и имеет здоровый вид. В ней в оптимальном балансе находится содержание влаги и жира, она мало подвержена раздражению. При правильном уходе за ней на нормальной коже морщины не появляются очень

Нормальная кожа

Нормальная кожа Нормальная кожа по состоянию обычно соответствует возрасту. Такая кожа может быть у зрелой, но молодо выглядящей и здоровой женщины. Нормальная кожа имеет хорошее кровоснабжение, в ней содержится достаточное количество жидкости. Сальные железы в ней

9. Общая модель парной (однофакторной) регрессии

9. Общая модель парной (однофакторной) регрессии Общая модель парной регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем в целом по совокупности наблюдений.Регрессионным анализом называется

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии

22. Проверка гипотезы о значимости коэффициентов модели парной регрессии Проверкой статистической гипотезы о значимости отдельных параметров модели называется проверка предположения о том, что данные параметры значимо отличаются от нуля.Необходимость проверки

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов

24. Проверка гипотезы о значимости модели парной регрессии. Теорема о разложении сумм квадратов Проверка гипотезы о значимости линейной модели парной регрессии состоит в проверке гипотез о значимости коэффициентов регрессии ?0 и ?1 или значимости парного коэффициента

25. Точечный и интервальный прогнозы для модели парной регрессии

25. Точечный и интервальный прогнозы для модели парной регрессии Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных

26. Линейная модель множественной регрессии

26. Линейная модель множественной регрессии Построение модели множественной регрессии является одним из методов характеристики аналитической формы связи между зависимой (результативной) переменной и несколькими независимыми (факторными) переменными.Модель

28. Линейная модель множественной регрессии стандартизированного масштаба

28. Линейная модель множественной регрессии стандартизированного масштаба Помимо классического метода наименьших квадратов для определения неизвестных параметров линейной модели множественной регрессии ?0…?m используется метод оценки данных параметров через

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена

65. Обобщённая модель регрессии. Обобщённый метод наименьших квадратов. Теорема Айткена МНК-оценки неизвестных коэффициентов модели регрессии, чьи случайные ошибки подвержены явлениям гетероскедастичности или автокорреляции, не будут удовлетворять теореме

Нормальная инфляция

Нормальная инфляция Итак, в чем причина нормальной инфляции, которая имеет место во всех высокоразвитых странах. Во всех этих странах идет неуклонное снижение ценности денежной единицы и роста цен. Ясно, что это вполне всеобщее явление, никак не связанное с деятельностью

Нормальная кожа

Нормальная кожа В наше время этот тип кожи встречается довольно редко и в основном у молодых девушек. По статистике к этому типу относят всего около восьми процентов взрослых женщин. Такая кожа – сплошное достоинство, по крайней мере, если за ней правильно