45. Показатели корреляции и детерминации для нелинейных моделей регрессии

45. Показатели корреляции и детерминации для нелинейных моделей регрессии

Индексом корреляции для нелинейных форм связи называется коэффициент корреляции, который вычисляется для оценки качества построенной нелинейной модели регрессии.

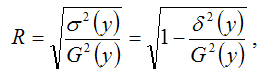

Индекс корреляции для нелинейных форм вычисляется с помощью теоремы о разложении дисперсий по формуле:

где G2(y) – это общая дисперсия зависимой переменной;

?2(y) – это объяснённая с помощью построенной модели регрессии дисперсия переменной у, которая рассчитывается по формуле:

?2(y) – необъяснённая или остаточная дисперсия переменной у, которая рассчитывается по формуле:

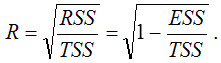

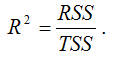

Также индекс корреляции для нелинейных форм можно рассчитать с помощью теоремы о разложении сумм квадратов по формуле:

где RSS (Regression Sum Square) – сумма квадратов объяснённой регрессии:

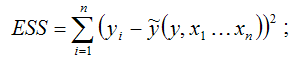

ESS (Error Sum Square) – сумма квадратов остатков модели множественной регрессии с n независимыми переменными:

TSS (TotalSumSquare) – общая сумма квадратов модели множественной регрессии с n независимыми переменными:

Индекс корреляции для нелинейных форм связи изменяется в пределах от нуля до единицы. С его помощью нельзя охарактеризовать направление связи между результативной и факторными переменными. Чем ближе значение индекса корреляции для нелинейных форм связи к единице, тем сильнее взаимосвязь между результативной и независимыми переменными, и наоборот, чем ближе значение индекса корреляции для нелинейных форм связи к нулю, тем слабее взаимосвязь между результативной и независимыми переменными.

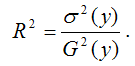

Индексом детерминации называется квадрат индекса корреляции для нелинейных форм связи.

Расчёт индекса детерминации с помощью теоремы о разложении дисперсий:

Расчёт индекса детерминации с помощью теоремы о разложении сумм квадратов:

Индекс детерминации характеризует, на сколько процентов построенная модель регрессии объясняет вариацию значений результативной переменной относительно своего среднего уровня, т. е. показывает долю общей дисперсии результативной переменной, объяснённой вариацией факторных переменных, включённых в модель регрессии.

Коэффициент множественной детерминации также называется количественной характеристикой объяснённой построенной моделью регрессии дисперсии результативной переменной. Чем больше значение коэффициента множественной детерминации, тем лучше построенная модель регрессии характеризует взаимосвязь между переменными.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Схемы психологической детерминации

Схемы психологической детерминации индивидуальные или обобщенные представления в графической форме о причинно-следственных отношениях между особенностями в поведении субъекта и психологическими факторами, которые могли бы обусловить их появление. Содержание

СЪЕМКА МОДЕЛЕЙ

СЪЕМКА МОДЕЛЕЙ При съемке женской фигуры в подавляющем большинстве случаев модель должна выбрать в качестве опоры только одну ногу.У женской фигуры модели не должно быть прямых линий и углов. Нежелательно, чтобы модель стояла прямо, строго вертикально держа

35. Комплексные показатели и показатели рыночной активности

35. Комплексные показатели и показатели рыночной активности Одной из версий комплексных показателей являются «Z счета», метод расчета которых впервые был предложен Э. Альтманом. «Z счета» используются для измерения вероятности банкротства фирмы. При вычислении «Z

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

23. Проверка гипотезы о значимости парного коэффициента корреляции

23. Проверка гипотезы о значимости парного коэффициента корреляции Предположим, что по данным выборочной совокупности была построена линейная модель парной регрессии. Задача состоит в проверке значимости парного коэффициента корреляции между результативной

30. Частные коэффициенты корреляции для линейной модели регрессии с двумя факторными переменными

30. Частные коэффициенты корреляции для линейной модели регрессии с двумя факторными переменными Частные коэффициенты корреляции используются для оценки зависимости между результативной переменной и одной из факторных переменных при условии постоянства всех

31. Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными

31. Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными Частные коэффициенты корреляции для модели множественной регрессии с тремя и более факторными переменными позволяют определить степень зависимости между

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для

33. Коэффициент множественной корреляции. Коэффициент множественной детерминации

33. Коэффициент множественной корреляции. Коэффициент множественной детерминации Если частные коэффициенты корреляции модели множественной регрессии оказались значимыми, т. е. между результативной переменной и факторными модельными переменными действительно

34. Проверка гипотезы о значимости частного и множественного коэффициентов корреляции

34. Проверка гипотезы о значимости частного и множественного коэффициентов корреляции Предположим, что по данным выборочной совокупности была построена линейная модель множественной регрессии. Задача состоит в проверке значимости частных и множественного

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным

42. Метод наименьших квадратов для моделей регрессии, нелинейных по факторным переменным Если модель регрессии является нелинейной по факторным переменным или нелинейной по оцениваемым коэффициентам, но внутренне линейной, то неизвестные коэффициенты данных моделей

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам

43. Метод наименьших квадратов для моделей регрессии, нелинейных по оцениваемым коэффициентам Показательная функция вида является нелинейной по коэффициенту ?1 и относится к классу моделей регрессии, которые можно с помощью преобразований привести к линейному виду.

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

37. Метод корреляции трендов

37. Метод корреляции трендов В прогнозировании методы экстраполяционных трендов дополняются методами корреляции трендов, в рамках которых исследуется связь между различными тенденциями в целях установления их взаимного влияния и, следовательно, повышения качества