97. Метод Алмон

97. Метод Алмон

Для оценки неизвестных коэффициентов модели с распределённым лагом применяется метод Алмон или лаги Алмон.

Данный метод можно применять к моделям, которые характеризуются полиномиальной структурой лага и конечной величиной лага L:

yt=?0+?1xt+?2xt–1+…+?Lxt–L+?t. (1)

Структура лага определяется графическим методом при отражении зависимости параметров при факторных переменных от величины лага.

Алгоритм метода Алмон реализуется в несколько этапов:

Суть метода Алмон состоит в следующем:

1) зависимость коэффициентов при факторных переменных ?i от величины лага i аппроксимируется полиномиальной функцией:

а) первого порядка ?i=c0+c1*i

б) второго порядка

в) третьего порядка

г) в общем случае полиномиальной функцией порядка P:

Алмон доказал, рассчитать оценки коэффициентов

намного проще, чем найти оценки непосредственно коэффициентов ?i. Подобный метод оценивания коэффициентов ?i называется полиномиальной аппроксимацией.

2) каждый коэффициент модели (1) можно выразить следующим образом:

?1=c0;

?2=c0+c1+…+cP;

?3=c0+2c1+4c2+…+2PcP;

?4=c0+3c1+9c2+…+3PcP;

…

?L=c0+Lc1+L2c2+…+LPcP.

Подставим полученные выражения для коэффициентов ?i в модель (1):

yt=?0+c0xt+( c0+c1+…+cP)xt–1+…+( ?L=c0+Lc1+L2c2+…+LPcP)xt–L+?t.

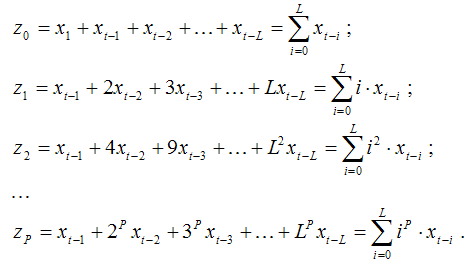

3) в полученном выражении перегруппируем слагаемые:

Обозначим слагаемые в скобках при коэффициентах

как новые переменные:

С учётом новых переменных модель примет вид:

yt=?0+c0z0+c1z1+…+cPzP+?t. (2)

4) оценки неизвестных коэффициентов модели (2) можно рассчитать с помощью традиционного метода наименьших квадратов. Далее на основе полученных оценок коэффициентов

5) найдём оценки коэффициентов

модели (1), используя соотношения, полученные на первом шаге.

К основным недостаткам метода Алмон относятся:

1) необходимо заранее знать величину максимального временного лага L, однако на практике это невозможно. Определить величину лага L можно с помощью вычисления показателей тесноты связи, например, линейных парных коэффициентов корреляции, между результативной переменной у и лаговым значением факторной переменной х. Если показатель тесноты связи является значимым, то данную переменную необходимо включить в модель с распределённым лагом. Порядок максимального значимого показателя тесноты связи принимается в качестве максимальной величины лага L;

2) порядок полиномиальной функции Р также заранее неизвестен. При выборе порядка полинома обычно исходят из того, что на практике не используются полиномы более второго порядка, а выбранная степень полинома должна быть на единицу меньше числа экстремумов в структуре лага;

3) если между факторные переменные коррелируют друг с другом, то новые переменные

которые являются линейной комбинацией факторных переменных x, будут также коррелировать между собой. Поэтому проблема мультиколлинеарности в преобразованной модели (2) устранена не полностью. Однако мультиколлинеарность новых переменных zi в меньшей степени отражается на оценках неизвестных коэффициентов ?i исходной модели (1), чем при использовании традиционного метода наименьших квадратов к данной модели.

Основным преимуществом метода Алмон является то, что данный метод является универсальным и может быть использован при моделировании процессов, которые характеризуются различными структурами лагов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Метод

Метод (от греч. ??????? – путь) – система шагов, действий, которые необходимо предпринять, чтобы решить определенную задачу. В?своей совокупности образуют способ движения от цели к результату. Чаще всего метод отражает способ решения задач конкретного

Метод

Метод Метод – специальный путь исследования какого-либо предмета. Обыкновенно принимают два основных М. – аналитический (разлагающий исследуемый предмет на простейшие части) и синтетический (соединяющий отдельные элементы в одно целое). Такое словоупотребление,

МЕТОД

МЕТОД (греч. methodos - путь к чему-либо, прослеживание, исследование) способ достижения цели, совокупность приемов и операций теоретического или практического освоения действительности, а также человеческой деятельности, организованной определенным образом. М. в науке - это

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера

27. Классический метод наименьших квадратов для модели множественной регрессии. Метод Крамера В общем виде линейную модель множественной регрессии можно записать следующим образом:yi=?0+?1x1i+…+?mxmi+?i, где yi – значение i-ой результативной переменной,x1i…xmi – значения факторных

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов

66. Доступный обобщённый метод наименьших квадратов. Взвешенный метод наименьших квадратов Если случайные ошибки модели регрессии подвержены процессу автокорреляции, то для оценивания неизвестных коэффициентов модели регрессии применяется доступный обобщённый метод

73. Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод Чоу проверки стабильности тенденций

73. Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод Чоу проверки стабильности тенденций Одним из наиболее простых методов выявления трендовой компоненты во временном ряду является метод Форстера-Стьюарта.На первом шаге реализации

98. Нелинейный метод наименьших квадратов. Метод Койка

98. Нелинейный метод наименьших квадратов. Метод Койка Если модель с распределенным лагом характеризуется бесконечной величиной максимального лага L, то для оценивания неизвестных параметров данной модели применяются нелинейный метод наименьших квадратов и метод

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ

25. МОРФОЛОГИЧЕСКИЙ МЕТОД РАЗРАБОТКИ ПРОДУКТА. МЕТОД «МОЗГОВОЙ АТАКИ» И ОЦЕНОЧНОЙ ШКАЛЫ 1. Описание проблемы без предложения каких-либо решений.2. Разложение проблемы на отдельные компоненты, которые могут влиять на решение.3. Предложение альтернативных решений для