87. Системы эконометрических уравнений

87. Системы эконометрических уравнений

Если экономический процесс не поддаётся описанию посредством одной модели регрессии, то в подобных ситуациях прибегают к построению нескольких эконометрических уравнений, которые в совокупности образуют систему.

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределённых переменных (лаговые и текущие независимые переменные, а также лаговые эндогенные переменные).

Системы эконометрических уравнений используются для объяснения текущих значений эндогенных переменных в зависимости от значений предопределённых переменных.

Системы эконометрических уравнений, которые используются в эконометрическом моделировании, подразделяются на три типа.

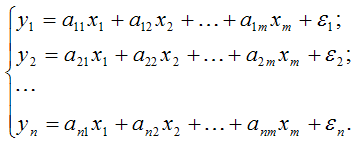

1. Система независимых эконометрических уравнений вида:

Данная система характеризуется тем, что каждая эндогенная переменная y является функцией от одних и тех же переменных x;

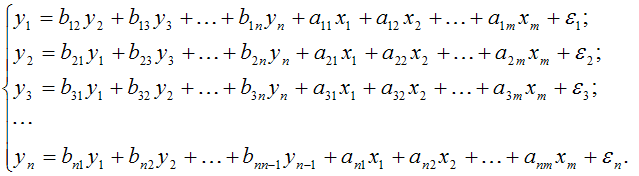

2. Система рекурсивных эконометрических уравнений вида:

Данная система характеризуется тем, что в каждом последующем уравнении эндогенная переменная выступает в качестве экзогенной переменной;

3. Система взаимозависимых эконометрических уравнений вида:

Данная система характеризуется тем, что эндогенные переменные в одних уравнениях входят в левую часть (т. е. являются результативными переменными), а в других уравнениях – в правую часть (т. е. являются факторными переменными).

В системе взаимозависимых уравнений значения результативных и факторных переменных формируются одновременно под влиянием внешних факторов. Поэтому данная система также называется системой одновременных или совместных уравнений.

В системах независимых и рекурсивных уравнений каждое уравнение может рассматриваться самостоятельно, поэтому оценки неизвестных коэффициентов этих уравнений можно рассчитать с помощью классического метода наименьших квадратов.

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода:

а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y2, а во втором уравнении уже y2 является функцией от y1;

б) наличие проблема мультиколлинеарности, т. е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные являются факторными;

в) случайные ошибки уравнения коррелируют с результативными переменными.

Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки.

Основной моделью системы одновременных уравнений является модель одновременного формирования спроса Qd и предложения QS товара в зависимости от его цены P в момент времени t. Данная модель включает в себя три уравнения:

1) уравнение предложения:

2) уравнение спроса:

3) тождество спроса, справедливое при условии, что рынок находится в состоянии равновесия:

QSt = Qdt

где

QSt – предложение товара в момент времени t;

Qdt– спрос на товар в момент времени t;

Pt – цена товара в момент времени t;

Pt–1 – цена товара в предшествующий момент времени (t–1);

It – доход потребителей в момент времени t.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

СИСТЕМЫ

СИСТЕМЫ Вообще-то называть хоть что-то американское «системой» могут только непроходимые оптимисты. Например, понятие «система здравоохранения» призвано маскировать тот факт, что американское здравоохранение никакая не система. Очень многие вообще не способны

СИСТЕМЫ

СИСТЕМЫ Общественный транспортВ Англии считают, что поезда никогда и никуда не отправляются вовремя, кроме тех случаев, когда сам пассажир опаздывает на пару минут. Сезонные скидки — а ценовая шкала железнодорожных билетов чрезвычайно разнообразна — возможны, но

СИСТЕМЫ

СИСТЕМЫ Немцы высоко ценят систему. Если вы спросите «почему?», они ответят, что пока не придумано ничего лучшего, чем система. Система заставляет вращаться земной «шарик».Возьмем хотя бы автомагистрали. Немецкие автобаны обязаны своим возникновением Гитлеру, который

СИСТЕМЫ

СИСТЕМЫ Жизнь в Нидерландах течет размеренно и без сбоев. Поезда ходят строго по расписанию, улицы регулярно убирают, письма без всякой суеты и спешки доставляют адресату на следующий день после отправки, и здесь это воспринимают как нечто само собой разумеющееся. В

31. СООТНОШЕНИЕ СИСТЕМЫ ПРАВА И СИСТЕМЫ ЗАКОНОДАТЕЛЬСТВА. ПРЕДМЕТ И МЕТОД ПРАВОВОГО РЕГУЛИРОВАНИЯ

31. СООТНОШЕНИЕ СИСТЕМЫ ПРАВА И СИСТЕМЫ ЗАКОНОДАТЕЛЬСТВА. ПРЕДМЕТ И МЕТОД ПРАВОВОГО РЕГУЛИРОВАНИЯ Система права и система законодательства соотносятся как форма и содержание. Система права – это система взаимосвязанных правовых норм институтов и отраслей права.

Приложение 8. Паспорт вентиляционной системы (системы кондиционирования воздуха)

Приложение 8. Паспорт вентиляционной системы (системы кондиционирования воздуха) * Выполняется монтажной организацией с участием заказчика (наладочной

4. Виды эконометрических моделей

4. Виды эконометрических моделей Главным инструментом эконометрического исследования является модель. Выделяют три основных класса эконометрических моделей:1) модель временных рядов;2) модели регрессии с одним уравнением;3) системы одновременных уравнений.Моделью

5. Классификация эконометрических моделей

5. Классификация эконометрических моделей Общая классификация эконометрических или экономико-математических моделей включает более десяти основных признаков, но с развитием экономико-математических исследований проблема классификации данных моделей всё более

8. Классификация видов эконометрических переменных и типов данных. Проблемы, связанные с данными

8. Классификация видов эконометрических переменных и типов данных. Проблемы, связанные с данными В эконометрических моделях в основном используются данные трёх типов:1) пространственные данные (cross-sectional data);2) временные ряды (time-series data);3) панельные данные (panel

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая

88. Структурная и приведённая формы системы одновременных уравнений. Идентификация модели

88. Структурная и приведённая формы системы одновременных уравнений. Идентификация модели Структурными уравнениями называются уравнения, из которых состоит исходная система одновременных уравнений. В данном случае система имеет структурную форму.Структурная форма

89. Условия идентификации структурной формы системы одновременных уравнений

89. Условия идентификации структурной формы системы одновременных уравнений Введём следующие обозначения:N – количество предопределённых переменных структурной формы системы одновременных уравнений;n – количество предопределённых переменных в уравнении, проверяемом

93. Спецификация и приведенная форма эконометрических моделей в виде системы одновременных уравнений. Эконометрическая модель Самуэльсона-Хикса делового цикла экономики

93. Спецификация и приведенная форма эконометрических моделей в виде системы одновременных уравнений. Эконометрическая модель Самуэльсона-Хикса делового цикла экономики Определение явного вида эконометрической модели называется спецификацией эконометрической