59. Тест Голдфелда-Квандта обнаружения гетероскедастичности остатков модели регрессии

59. Тест Голдфелда-Квандта обнаружения гетероскедастичности остатков модели регрессии

Основным условием проведения теста Голдфелда-Квандта является предположение о нормальном законе распределения случайной ошибки ?i модели регрессии.

Рассмотрим применение данного теста на примере линейной модели множественной регрессии.

Предположим, что на основе проведённого исследования зависимость между переменными можно аппроксимировать линейной моделью множественной регрессии.

В модели множественной регрессии выбирается независимая переменная xik, от которой наиболее вероятно могут зависеть остатки модели ei.

На следующем этапе значения независимой переменной xik ранжируются

располагаются по возрастанию и делятся на равные 3 части.

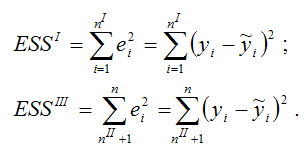

Для I и III частей строятся две независимые модели регрессии вида:

Для каждой из построенных моделей регрессий рассчитываются суммы квадратов остатков:

Основная гипотеза H0 предполагает постоянство дисперсий случайных ошибок модели регрессии, т. е. присутствие в модели условия гомоскедастичности:

Альтернативная гипотеза H1 предполагает непостоянство дисперсиий случайных ошибок в различных наблюдениях, т. е. присутствие в модели условия гетероскедастичности:

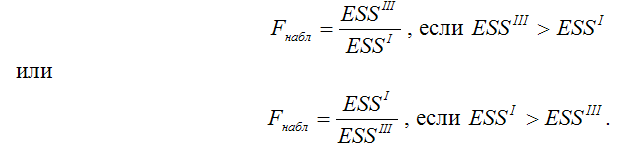

Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора.

Наблюдаемое значение F-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора.

Критическое значение F-критерия определяется по таблице распределения Фишера-Снедекора в зависимости от уровня значимости а и двух степеней свободы: k1=nI–l и k2=nI–l, где l – число оцениваемых по данной выборке параметров.

Наблюдаемое значение F-критерия находят по формуле:

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл›Fкрит, то основная гипотеза отвергается, и, следовательно, в модели регрессии присутствует гетероскедастичность, зависящая от переменной xik.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл‹Fкрит, то основная гипотеза принимается, и гетероскедастичность в модели множественной регрессии не зависит от переменной xik.

На следующем этапе проверяются другие независимые переменные, если есть предположение об их тесной связи с G2(?i).

Если тест Голдфелда-Квандта проводился для линейной модели парной регрессии, то вывод о принятии основной гипотезы означает гомоскедастичность построенной модели регрессии.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

11. Критерии оценки неизвестных коэффициентов модели регрессии

11. Критерии оценки неизвестных коэффициентов модели регрессии В ходе регрессионного анализа была подобрана форма связи, которая наилучшим образом отражает зависимость результативной переменной у от факторной переменной х:y=f(x).Необходимо оценить неизвестные

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии

15. Оценка дисперсии случайной ошибки модели регрессии

15. Оценка дисперсии случайной ошибки модели регрессии При проведении регрессионного анализа основная трудность заключается в том, что генеральная дисперсия случайной ошибки является неизвестной величиной, что вызывает необходимость в расчёте её несмещённой

18. Характеристика качества модели регрессии

18. Характеристика качества модели регрессии Качеством модели регрессии называется адекватность построенной модели исходным (наблюдаемым) данным.Для оценки качества модели регрессии используются специальные показатели.Качество линейной модели парной регрессии

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом

35. Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целом Проверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля.Основная гипотеза состоит в предположении о незначимости

39. Модели регрессии, нелинейные по факторным переменным

39. Модели регрессии, нелинейные по факторным переменным При исследовании социально-экономических явлений и процессов далеко не все зависимости можно описать с помощью линейной связи. Поэтому в эконометрическом моделировании широко используется класс нелинейных

40. Модели регрессии, нелинейные по оцениваемым коэффициентам

40. Модели регрессии, нелинейные по оцениваемым коэффициентам Нелинейными по оцениваемым параметрам моделями регрессииназываются модели, в которых результативная переменная yi нелинейно зависит от коэффициентов модели ?0…?n.К моделям регрессии, нелинейными по

41. Модели регрессии с точками разрыва

41. Модели регрессии с точками разрыва Определение. Моделями регрессии с точками разрыва называются модели, которые нельзя привести к линейной форме, т. е. внутренне нелинейные модели регрессии.Модели регрессии делятся на два класса:1) кусочно-линейные модели регрессии;2)

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все

57. Гетероскедастичность остатков модели регрессии

57. Гетероскедастичность остатков модели регрессии Случайной ошибкой называется отклонение в линейной модели множественной регрессии:?i=yi–?0–?1x1i–…–?mxmiВ связи с тем, что величина случайной ошибки модели регрессии является неизвестной величиной, рассчитывается

58. Тест Глейзера обнаружения гетероскедастичности остатков модели регрессии

58. Тест Глейзера обнаружения гетероскедастичности остатков модели регрессии Существует несколько тестов на обнаружение гетероскедастичности остатков модели регрессии.Рассмотрим применение теста Глейзера на примере линейной модели парной регрессии.Предположим, что

60. Устранение гетероскедастичности остатков модели регрессии

60. Устранение гетероскедастичности остатков модели регрессии Существует множество методов устранения гетероскедастичности остатков модели регрессии. Рассмотрим некоторые из них.Наиболее простым методом устранения гетероскедастичности остатков модели регрессии

61. Автокорреляция остатков модели регрессии. Последствия автокорреляции. Автокорреляционная функция

61. Автокорреляция остатков модели регрессии. Последствия автокорреляции. Автокорреляционная функция Автокорреляцией называется корреляция, возникающая между уровнями изучаемой переменной. Это корреляция, проявляющаяся во времени. Наличие автокорреляции чаще всего

62. Критерий Дарбина-Уотсона обнаружения автокорреляции остатков модели регрессии

62. Критерий Дарбина-Уотсона обнаружения автокорреляции остатков модели регрессии Помимо автокорреляционной и частной автокорреляционной функций для обнаружения автокорреляции остатков модели регрессии используется критерий Дарбина-Уотсона. Однако данный критерий

63. Устранение автокорреляции остатков модели регрессии

63. Устранение автокорреляции остатков модели регрессии В связи с тем, что наличие в модели регрессии автокорреляции между остатками модели может привести к негативным результатам всего процесса оценивания неизвестных коэффициентов модели, автокорреляция остатков

67. Модели регрессии с переменной структурой. Фиктивные переменные

67. Модели регрессии с переменной структурой. Фиктивные переменные При построении модели регрессии может возникнуть ситуация, когда в неё необходимо включить не только количественные, но и качественные переменные (например, возраст, образование, пол, расовую