4. Генератор сверхприбыли

4. Генератор сверхприбыли

Попытаемся прикинуть, какова мощность российского генератора предпринимательской прибыли.

По данным российской статистики, денежные доходы от предпринимательской деятельности в 2004 г. составляли лишь 7,6%, а с доходами от собственности – 13,5% ВВП.

Но есть основания считать, что доля прибыли и доходов предпринимательского типа в ВВП России в 2004 г. отнюдь не 13,5%.

Возьмем прирост финансовых активов за счет денежных доходов населения. В 2004 г. он составил 12,2% ВВП. Реально этот прирост шел почти исключительно за счет доходов предпринимательского типа. Отсюда следует, что доля последних в ВВП, конечно, не 13,5%. Показатель в 25% будет явно ближе к истине.

Характерная особенность российской статистики доходов заключается в том, что она учитывает скрытую оплату труда, но не учитывает скрытый предпринимательский доход. Причем утверждается, что доля скрытой оплаты труда в ВВП увеличилась с 7,7% в 1995 г. до 11,7% в 2004 г. Реально скрытый доход от предпринимательской деятельности, имеющий форму личного денежного дохода, не меньше скрытой оплаты труда. То есть в 2004 г. он был не меньше 11,7%.

Итого получается, что доходы предпринимательского типа, имеющие денежную форму, действительно могли составить примерно 25% от ВВП.

Сверх того, к категории доходов предпринимательского типа нужно отнести:

1) часть фонда оплаты труда, соответствующую большей части фонда оплаты труда топ-менеджеров, поскольку последние даже в государственных корпорациях типа РАО ЕЭС фактически сами назначают себе “жалованье”; это не меньше 5% ВВП;

2) большую часть представительских расходов, которые списываются как издержки производства и никак не отражаются ВВП, это еще несколько процентов ВВП;

3) выплаты рэкетирам и взяточникам (они тоже попадают в категорию издержек производства и не отражаются по этой причине в ВВП);

4) нераспределенную прибыль, использованную для капиталовложений или вывезенную за рубеж, это до 15% ВВП, если считать вывоз капитала по курсу, и не меньше 10% ВВП, если считать вывоз капитала, исходя из ППС рубля;

5) сверх того, имеется прибыль от приватизации и перепродажи приватизированных активов (это грандиозные величины).

Даже за вычетом прибыли от приватизации и перепродаж приватизированных активов, суммарная прибыль предпринимательского типа составляет примерно 20% номинального ВВП, а всего примерно 25+20=45% номинального ВВП, что сопоставимо с долей в номинальном ВВП фонда оплаты лиц наемного труда в 2004 г. (45,2%).

Не учтенная в ВВП компонента предпринимательской прибыли составляет 20–25% от величины номинального ВВП.

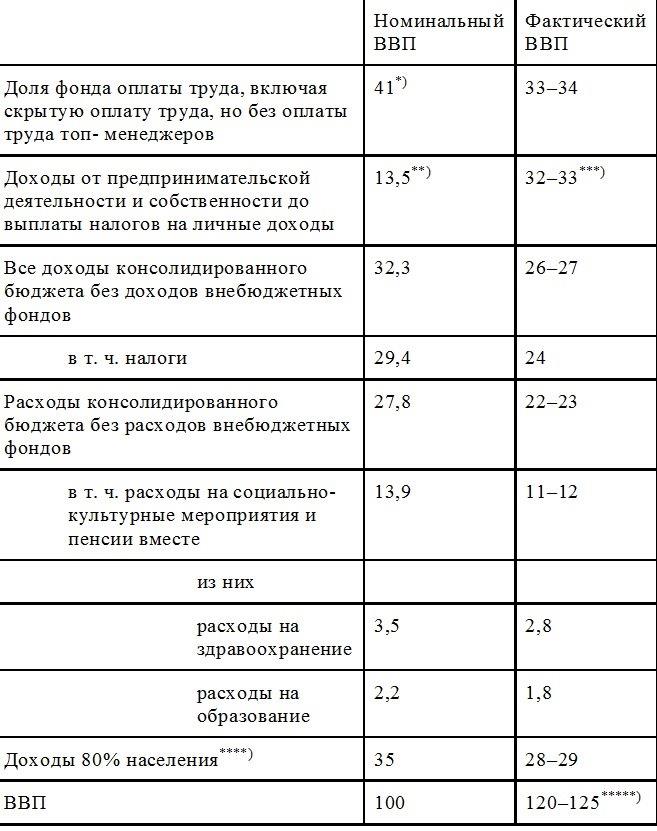

Поскольку данные о величине ВВП не отражают большую часть фактической предпринимательской прибыли, действительная величина ВВП равна номинальной плюс размер неучтенной предпринимательской прибыли, но без таковой, имеющей форму оплаты труда топ-менеджеров. Сводка данных о фактической структуре ВВП (с поправкой на неучтенную предпринимательскую прибыль и доходы предпринимательского типа) приведена в таблице 7. Она, однако, не отражает производство экономикой “приватизационной прибыли”.

Из данных, приведенных в таблицах 5 и 6, следует (с учетом реального ППС рубля), что ВВП России в 2004 г. составлял не меньше 2,2 трлн долл., а возможно, 3,0 трлн долл. Исходя из этого, можно сделать оценку, что предпринимательская прибыль и доходы предпринимательского типа, считая по ППС рубля, составили в 2004 г. больше 800 млрд долл. И это без учета приватизационной прибыли и прибыли от перепродаж приватизированных активов. Вот потому в России и ведется масштабное строительство дворцов и сверхдорогого жилья. По массе производимой экономикой предпринимательской прибыли Россия, вероятно, стоит на втором месте после США. Но при этом у США экономика в четыре раза больше российской.

Можно обоснованно предположить, что предпринимательская прибыль и доходы предпринимательского типа даже без учета приватизационной прибыли и прибыли от перепродаж приватизированных активов составили в 2004 г. больше 800 млрд долл. По массе производимой предпринимательской прибыли Россия, вероятно, стоит на втором месте после США. Но при этом у США экономика в четыре раза больше российской.

Таблица 7. Сопоставление номинальной и фактической (с поправкой на неучтенную прибыль и доходы предпринимательского типа) структуры ВВП России, в %

--------------------------------------------------------------------------------

*) Весь номинальный фонд оплаты труда наемных работников с учетом скрытой оплаты труда в 2004 г. – 45,2% ВВП.

**) Без оплаты труда топ-менеджеров, отнесенной к категории предпринимательской прибыли.

***) Без учета приватизационной прибыли.

****) Все доходы за вычетом доходов наиболее состоятельных 20% населения.

*****) В % от номинального ВВП в 2004 г.

Источники (номинальные показатели): Россия в цифрах. М., 2005, с. 28, 29, 105, 110, 157, 317, 318.

Российские достижения в области производства предпринимательской прибыли имеют два источника: 1) при том, что Россия считается промышленной страной, доходы лиц наемного труда в России опущены до уровня развивающейся страны; 2) доли бюджетных доходов и расходов в ВВП находятся на крайне низком уровне и также не соответствуют уровню развития страны.

Проводимая экономическая политика объективно способствует не только образованию в экономике России сверхприбыли, но и ее экспорту за рубеж.

Фактически в России при попустительстве, а то и при прямой помощи государства создана экономика генерации сверхприбыли. Заметим, что проводимая экономическая политика объективно способствует не только образованию в экономике России сверхприбыли, но и ее экспорту за рубеж. Возможности вывоза генерированной сверхприбыли тем больше, чем больше экспорт и меньше импорт. Внешнеэкономическая политика, которая проводится в России, благоприятствует экспорту (уже по причине резко заниженного курса рубля, а также потому, что разрешается экспортную выручку оставлять за границей). Кроме того, любой взятый за рубежом заем или кредит также увеличивает возможности экспорта российской сверхприбыли за рубеж. В этом одна из причин того, что Россия нахватала таких займов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК