Валютная политика в России

Валютная политика в России

Проанализировать валютную политику в России за период рыночных реформ наиболее удобно на основании данных Информационно-аналитического агентства «ФинИст», которое ведет мониторинг этой политики с самого начала рыночных преобразований – с начала 1992 года.

Для оценки этой ситуации агентством был разработан индекс покупательной способности доллара (ПСД – ФинИст – индекс), который неоднократно публиковался в различных органах массовой и деловой информации, регулярно распространяется по сети агентства Рейтер и по сети РЕЛКОМ. Этот индекс более прост в наблюдении и расчете по сравнению с валютным паритетом, однако он является достаточно хорошим его индикатором.

Для вычисления ПСД-ФинИст-индекса была создана товарная корзина, и на ее основе рассчитывается индекс цен. На основе данных о валютных курсах определяется индекс курса доллара. Отношение индекса курса доллара к индексу цен дает ПСД-ФинИст-индекс, причем значение индекса на 01.01.92 было принято за 100 пунктов.

Увеличение ПСД-ФинИст-индекса соответствует падению валютного паритета рубля (обесценения рубля по отношению к доллару), его падение – росту ВП рубля, увеличению «твердости» российской национальной валюты.

К началу рыночных преобразований валютный паритет рубля находился на чрезвычайно низком уровне и, по оценкам, составлял менее 0,1. Доллар был чрезвычайно дорог. Вспомним, как в 1991 году можно было за доллар пересечь всю Москву на такси, за несколько сот долларов можно было приобрести автомобиль или дачу.

После освобождения цен в 1992 году начался бурный рост цен и одновременно рост валютного паритета рубля, что выражалось падением ПСД-ФинИст-индекса. Это явление в свое время поражало иностранных финансовых специалистов, ибо ранее они всегда наблюдали, что инфляция, тем более гиперинфляция, сопровождается падением валютного паритета резидентной валюты.

К началу 1994 года валютный паритет стабилизировался на уровне приблизительно 0,4–0,5. И весь 1994 год со сравнительно небольшими вариациями ЦБР под руковод-

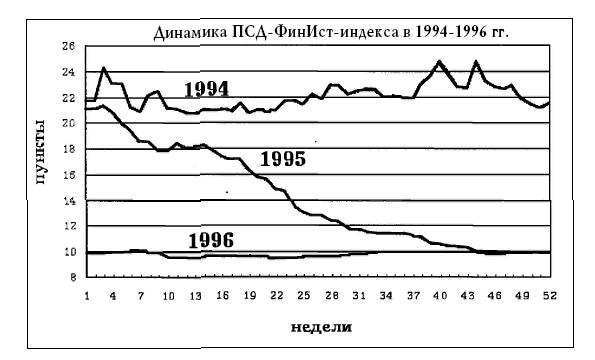

Рис. 9. Динамика ПСД-ФинИст-индекса в 1994–1996 гг.

ством В.В. Геращенко поддерживал этот паритет, что отражается на графике динамики ПСД-ФинИст-индекса (рис. 9) изломанной линией, колеблющейся вблизи значения 22 пунктов. Видимо, это значение валютного паритета соответствовало оптимальному в соответствии с Центральным законом финансовой экономики для условий России.

Но в 1995 году ЦБР под руководством Т.В. Парамоновой предпринял до сих пор необъясненную акцию по резкому, более чем двухкратному повышению паритета рубля, что выразилось на графике ПСД-ФинИст-индекса 1995 года крутой падающей линией. В результате к концу 1995 года валютный паритет рубля достиг значения, по разным оценкам, от 0,7 до 0,9, то есть рубль с чисто финансовой точки зрения стал «твердой», а, по некоторым оценкам, даже «сверхтвердой» валютой.

В 1996 году ЦБР под руководством С.В. Дубинина вел политику сохранения валютного паритета рубля, достигнутого на конец прошлого года, что выразилось практически горизонтальной прямой на графике ПСД-ФинИст-индекса. 1997 год характеризуется вновь некоторым ужесточением рубля и понижением эффективной стоимости доллара.

Таким образом, 1995–1997 годы полного нарушения Центрального закона финансовой экономики развивающихся стран. И это нарушение не прошло для России даром. Результат – остановка производства, рост безработицы, неконкурентоспособность отечественной продукции даже на внутреннем рынке, не говоря уж о внешнем. Высокий паритет рубля можно было поддерживать только резким ограничением денежной массы резидентной валюты. Потому 1996–1997 годы войдут в историю России как годы неплатежей, годы фактического краха денежной системы России, место денег все больше и больше занимают всякого рода денежные суррогаты. Такова цена «финансовой стабилизации». Россия вместо страны «развивающейся» превратилась в страну «стагнирующую».

Какой же может быть выход из создавшейся ситуации?

Можно ли сейчас вновь понизить ВП рубля? Можно, но результат может оказаться плачевным. Чтобы привести ВП рубля к оптимальному значению, необходимо довести курс доллара, к примеру до 50 рублей, а значит, требуется увеличить денежную рублевую массу в 2–3 раза. Это вызовет новый всплеск гиперинфляции, возможно, еще более резкий, чем это было в 1992–1994 годах. Таким образом, классические рецепты здесь уже просто непригодны. Невозможно развивать экономику при таком сверхтвердом рубле и разрушенной денежной системе, но невозможно и понизить «твердость» рубля, ибо это грозит гиперинфляцией. А запустив ее, вновь справиться уже вряд ли удастся. Фактически страна попала в финансо-экономический тупик.

На наш взгляд, выход возможен. Но он лежит уже в «неклассической области». Для этого необходима коренная перестройка денежной системы России, которая сейчас фактически разрушена почти до основания, перестройка, основанная на новейших тенденциях в области денег и финансов начала XXI века. Но для этого необходим принципиально новый конвертационный механизм.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Политика

Политика Действующая французская конституция создавалась с учетом того, что примерно раз в поколение во Франции возникает тяга к тирании. Она, впрочем, вполне уравновешивается радостной игрой в демократию и наличием великого множества крошечных политических партий, в

Внешняя политика России во второй половине XIX в.

Внешняя политика России во второй половине XIX в. После поражения в Крымской войне внешняя политика развивалась в двух основных направлениях: продвижение в Азию и восстановление позиций в Европе (борьба за отмену унизительных условий Парижского мирного договора).

Валютная оговорка

Валютная оговорка ВАЛЮТНАЯ ОГОВОРКА — условие договора или долгового документа о сумме денежного обязательства, согласно которому оно подлежит оплате в определенной валюте (обычно — национальной) в сумме, эквивалентной определенной сумме в валюте иностранной или

Валютная система

Валютная система ВАЛЮТНАЯ СИСТЕМА — система экономических и правовых отношений, связанных с функционированием, валюты в национальной экономике той или и иной страны или нескольких стран, а также с функционированием валюты в международном обороте (международная и

1921 Новая экономическая политика в Советской России

1921 Новая экономическая политика в Советской России Многими коммунистами введение новой экономической политики переживалось не менее остро, чем подписание унизительного Брестского мира. Допущение капиталистических элементов в народном хозяйстве, свободного

«Внешняя политика России XIX и начала XX века»

15. Валютная система Российской Федерации

15. Валютная система Российской Федерации Национальная валютная система окончательно еще не сформировалась, она находится в процессе становления.Ядром валютной системы России является российский рубль, который был введен в обращение в 1993 г. и заменил рубль бывшего

Валютная антиинфляционная гиря

Валютная антиинфляционная гиря Итак, мы показали, как можно было бы остановить инфляцию с минимальными потерями для экономического развития.Образно говоря, бегущую в пропасть толпу можно остановить двумя путями.Первый путь – воздействовать с целью остановки можно на

28. МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ ОТНОШЕНИЯ. НАЦИОНАЛЬНАЯ ВАЛЮТНАЯ СИСТЕМА

28. МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ ОТНОШЕНИЯ. НАЦИОНАЛЬНАЯ ВАЛЮТНАЯ СИСТЕМА Международные валютные отношения – совокупность экономических отношений, связанных с функционированием денег как мировых денег. Деньги (в функции мировых денег) обслуживают внешнюю торговлю и услуги,

30. СОВРЕМЕННАЯ ВАЛЮТНАЯ СИСТЕМА. ОСНОВНЫЕ ПРИНЦИПЫ ПОСТРОЕНИЯ И ФУНКЦИОНИРОВАНИЯ

30. СОВРЕМЕННАЯ ВАЛЮТНАЯ СИСТЕМА. ОСНОВНЫЕ ПРИНЦИПЫ ПОСТРОЕНИЯ И ФУНКЦИОНИРОВАНИЯ Ямайские валютные соглашения и современная «трехполярная» валютная система. Поиски выхода из валютного кризиса – январь 1976 г. – соглашение стран – членов МВФ в Кингстоне

Политика См. также «Внешняя политика», «Выборы», «Государство», «Идеи. Идеология», «Партии», «Пропаганда», «Реформы», «Союзы и коалиции»

Политика См. также «Внешняя политика», «Выборы», «Государство», «Идеи. Идеология», «Партии», «Пропаганда», «Реформы», «Союзы и коалиции» Политика – не точная наука. Отто фон Бисмарк Политика есть искусство возможного. Отто фон Бисмарк Неверно, будто политика есть