Многоуровневая филиальная банковская система

Многоуровневая филиальная банковская система

Двухуровневая корреспондентская банковская система сложилась на Западе в двадцатых – тридцатых годах. В то же самое время в СССР сложилась альтернативная банковская система – многоуровневая филиальная банковская система.

Для такой громадной страны, как СССР, двухуровневая банковская система, естественно, не подходила. Не мог один центральный банк контролировать множество банков, раскинутых по такой большой территории, да еще при низком качестве коммуникаций. Создание оригинальной банковской системы, которая смогла эффективно осуществлять денежное обслуживание такой громадной территории в самых труднейших условиях – войны, послевоенного восстановления, научно-технической революции, – есть, бесспорно, высочайшее достижение советских финансистов и советской финансовой науки. Но вот осознание этого факта до сих пор отсутствует. До сих пор распространено мнение, что советская финансовая наука и практика была отсталой, до сих пор фактически отсутствует теоретическое осмысление опыта советской банковской системы.

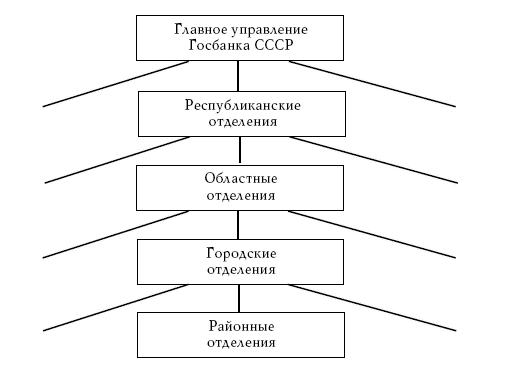

Советская банковская система состояла из иерархической системы банков, совпадающей с государственно-территориальным делением, прямые связи проходили меж-

ду ближайшими банками в этой иерархической системе, причем эти связи были не корреспондентскими, а филиальными.

Вверху изображена схема советской банковской системы – Госбанка СССР.

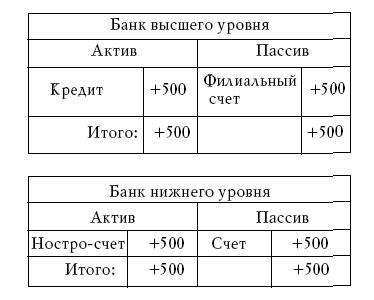

В филиальной системе создание кредита определяется следующей системой Т-счетов:

Таким образом, кредит в банк нижнего уровня поступает из банка верхнего уровня и включается в ностро-счет, то есть в депозиты банка нижнего уровня. Фактически все активы в филиальной системе являются депозитами, кредиты располагаются только в пассивах, из которых они и выдаются клиентам.

Образно говоря, чтобы дать кредит клиенту даже районного банка, сумму кредита создает центральное правление, затем представляет в качестве депозита республиканскому банку, а тот в качестве депозита областному и т. д. вплоть до районного.

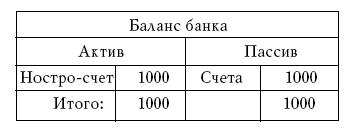

Балансы всех отделений банков (кроме центрального) в многоуровневой филиальной банковской системе подобны и имеют простейший вид:

Баланс Главного управления Госбанка отличается отсутствием в нем актива.

Одновременно актив любого банка равен сумме всех коммандитов нижележащих банков (счетов клиентов без лоро-счетов банков). А полное сальдо баланса центрального отделения равно сумме всех денежных средств в стране. Все это позволяет легко сводить балансы всех банков вплоть до объединенного баланса, причем имеется очень большое количество условий схождения балансов, что практически делало невозможным хищение денег в такой банковской системе. И в советское время банковская преступность практически отсутствовала.

В такой системе любая суммы денег, имеющаяся на счете, может быть перечислена всегда и в любой банк. Расчетное обслуживание в такой банковской системе возможно всегда. Технических неплатежей в ней не существует. Невозможно в ней и банковское банкротство. То есть эта банковская система с практически идеальной надежностью.

Коммуникационное обслуживание в ней максимально экономично с точки зрения затрат. Клиенты в рамках района обслуживаются через районный банк, вся коммуникация денег между клиентами в пределах одной области идет максимально через областной банк, республики – через республиканский и т. д. Отметим, что в корреспондентской системе коммуникация денег между двумя банками, даже находящимися по соседству в одном селе, требует пересылки денег через центральный банк.

В этой банковской системе банки играют лишь техническую роль. Общую кредитную массу устанавливает государство или партийные органы, центральное правление их распределяет по республиканским отделениям, распределение их на более низшие уровни частично определяется центральными внебанковскими органами, частично республиканскими, на областном уровне также частично центральными, частично республиканскими, частично областными и т. д. Так что никакой самостоятельности в области кредитной политики банки не имеют. В это системе нет ни кредитной, ни депозитной мультипликации.

Таким образом, данная банковская система была идеальным инструментом денежной политики в условиях плановой экономики. За шестьдесят лет своего существования эта система практически не испытала никаких изменений, настолько совершенно она была создана в начале тридцатых годов. И во второй половине двадцатого века разработанная в СССР банковская система использовалась чуть ли не на половине земного шара.

Отсутствие самостоятельности банков – основной порок данной системы. Отстранение банков от решения проблемы эффективного использования кредитных ресурсов является главным пороком этой системы, ведущим зачастую к их недостаточно эффективному использованию. Она не отвечала потребностям свободной рыночной экономики. И потому, несмотря на все ее совершенство, ее пришлось ликвидировать при переходе России к рыночной экономике.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

2.6. Финансовые институты. Банковская система

2.6. Финансовые институты. Банковская система Финансовый институт – это финансовый посредник между кредиторами и заемщиками или между инвесторами и сберегателями (пенсионными фондами, страховыми компаниями и др.). Финансовые институты оказывают услуги по предоставлению

Банковская гарантия

Банковская гарантия БАНКОВСКАЯ ГАРАНТИЯ — письменное обязательство одного лица — кредитной или страховой организации (гаранта), принятое им по просьбе другого лица (принципала), уплатить третьему лицу — кредитору принципала (бенефициару) в соответствии с

Банковская тайна

Банковская тайна БАНКОВСКАЯ ТАЙНА — разновидность коммерческой тайны; преднамеренно скрываемые сведения (информация), имеющие действительную или потенциальную коммерческую ценность в силу их неизвестности третьим лицам при отсутствии к ним свободного доступа на

Глава 1. Как работает банковская система. Документы по кредитам

Глава 1. Как работает банковская система. Документы по кредитам Откуда проценты, или Как работает банковская система? Надо сказать, банковские работники, как и врачи, очень любят изъясняться сложными и непонятными терминами. Одна из задач этой книги – развеять этот

Откуда проценты, или Как работает банковская система?

Откуда проценты, или Как работает банковская система? Надо сказать, банковские работники, как и врачи, очень любят изъясняться сложными и непонятными терминами. Одна из задач этой книги – развеять этот терминологический туман и добраться до сути.Для начала

34. БАНКОВСКАЯ СИСТЕМА

34. БАНКОВСКАЯ СИСТЕМА Банки – финансовые учреждения, которые на основании лицензии имеют право осуществлять банковские операции, в том числе получают прибыль, предоставляя денежные средства клиентам под проценты (банковские кредиты). Существует два вида банков:

Корреспондентская банковская система

Корреспондентская банковская система Центральный банк - основное звено банковской системы Мы сначала опишем западную банковскую систему. Это решение было найдено на путях создания двухуровневой банковской системы с корреспондентскими связями. Для того чтобы

Банковская система России

Банковская система России Банковская система России уникальна. Она представляет собой банковский кентавр – голова в виде многоуровневой филиальной банковской системы и туловище в виде корреспондентской двухуровневой банковской системы.Схема ее изображена на

Интернет и денежно-банковская сеть

Интернет и денежно-банковская сеть Кроме мировой информационной сети Интернет, существует еще одна мировая сеть. Это денежно-банковская сеть, через которую могут идти денежные потоки, представленные в счетно-денежной системе некоторыми информационными записями, по

Банковская электронная почта B-mail

Банковская электронная почта B-mail Банк создает на своем сервере почтовое отделение (почтовый сервер). И для каждого клиента банка в этом почтовом отделении создается почтовый ящик.Адрес почтового ящика состоит из юридического имени клиента и доменного имени банка: «имя_

Кризис бухгалтерии и банковская фискальная система

Кризис бухгалтерии и банковская фискальная система Кризис фискальной системы В настоящее время, как это отмечается всеми аналитиками, практиками, всеми участниками экономического процесса, фискально-налоговая система удушает экономический процесс, буквально