Обращение казначейских билетов

Обращение казначейских билетов

Как есть понятие пожарной опасности, понятие взрывоопас-ности, химической опасности, так должно быть введено и понятие криминало-опасности.

Наличность (казначейские билеты) на переходный период должна быть отнесена к институции наивысшей криминалоопасности (наряду с золотом, драгметаллами, бриллиантами, наркотиками и др.). Исходя из констатации этого факта и должно осуществляться регулирование в области использования казначейских билетов.

Вводятся определенные правила доступа к казначейским билетам.

Право покупки казначейских билетов предоставляется исключительно физическим лицам. Юридические лица и любые государственные организации прав приобретения казначейских билетов не получают. Зарплату своим сотрудникам предприятия и организации выплачивают исключительно путем перевода ее на счета своих сотрудников в сбербанках. Все расходы предприятия осуществляют исключительно в безналичной форме.

Право продажи (сдачи) казначейских билетов предоставляется физическим лицам и лицензированным в Казначействе юридическим лицам. Лицензию могут получить исключительно предприятия розничной торговли и бытового обслуживания населения. Любые иные предприятия и государственные учреждения не лицензируются и наличность от них не принимается. Владение наличностью нелицензированным предприятием и государственным учреждением является незаконным и преследуется по закону.

Казначейство классифицирует лицензированные предприятия на классы по объему наличного оборота и в соответствии с этим устанавливает нормы хранения наличности на предприятии. Сейфы и системы охраны сертифицируются Казначейством в соответствии с классом лицензии. Таким образом, у предприятия, имеющего лицензию определенного класса, должна быть адекватная этому классу система защиты наличности от ограбления и хищения. Разработка соответствующих регламентов возлагается на Казначейство. Контроль за их соблюдением возлагается также на Казначейство в лице их уполномоченных на местах.

К работе в качестве кассира в лицензированном предприятии при достаточно большом обороте наличности допускаются исключительно дипломированные кассиры. Для этого Казначейство организует специальные курсы кассиров, на которых учат рациональной работе с наличностью, правилам обращения с нею, ее хранения, умению отличать подлинные казначейские билеты от фальшивых и т. д. Диплом выдается на определенный срок и должен периодически продлеваться в Казначействе. Казначейство имеет право контролировать обращение с наличностью и виновных в нарушениях лишать диплома или отказывать им в продлении его на срок или навсегда.

На лицензированных предприятиях с большим оборотом наличности вводится ответственный за работу с наличностью, как правило, в ранге заместителя руководителя, который вместе с руководителем несет всю ответственность за работу с наличностью, вплоть до уголовной. Служба по работе с наличностью из подчинения бухгалтерии выводится. Бухгалтерские отчеты составляются по кассовым отчетам ответственного за работу с наличностью. Бухгалтерская служба от любых отношений с наличностью отстраняется (по крайней мере на крупных предприятиях).

Запрещается использование наличности для собственных внутренних нужд, вся полученная от покупателей или клиентов наличность должна быть сдана в банк.

С этой целью Казначейство открывает специальные приходные кассы, куда и сдается наличность. Малые предприятия могут сдавать наличность в сбербанки, для чего им открываются в них специальные приходные счета, на которых и оприходуется вся наличность. Средства с приходных счетов в сбербанке или в приходной кассе Казначейства могут переводиться исключительно на расчетный счет предприятия и не могут расходоваться прямо с него.

В качестве приходных касс Казначейства для приема средств от крупных лицензированных предприятий можно использовать существующие службы крупных банков, которые уже имеют необходимую для этого технику и оборудование. Эти банки также становятся всего лишь агентами Казначейства с оплатой последним всех услуг, затрат, рисков банка и нормальной прибыли. Так как в банках, в которых организованы приходные кассы, также открываются казначейские счета, то этим самым они получают дополнительные кредитные ресурсы, что является еще одним косвенным источником их доходов.

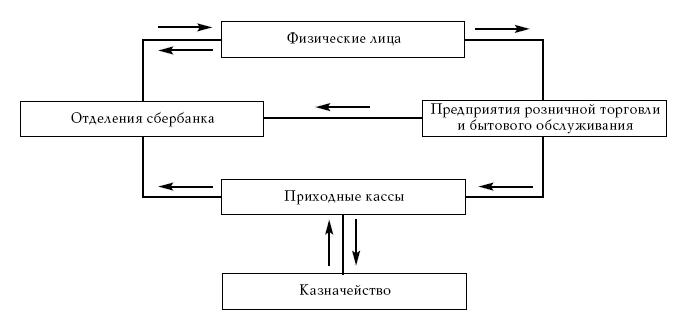

Таким образом, имеем схему движения наличности, изображенную на рис. 12.

Рис. 12. Схема движения казначейских билетов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Агентства по продаже билетов

Агентства по продаже билетов Некоторые авиакомпании предпочитают не создавать собственную сеть авиакасс, а продавать билеты через посредников. Но, что удивительно, в агентствах билеты обычно стоят дешевле, чем в самих авиакомпаниях, – главным образом за счет гибкой

Приобретение билетов через Интернет

Приобретение билетов через Интернет С появлением Интернета казалось, что все самостоятельные путешественники будут сами покупать себе билеты, а все агентства в одночасье разорятся. Но эти страхи оказались беспочвенными. Сама по себе возможность выхода в мировую сеть

Поиск и покупка билетов

Поиск и покупка билетов Как уже было сказано выше, билеты бюджетных авиакомпаний обычно не продаются в кассах или агентствах, их можно приобрести исключительно через Интернет. Это правило распространяется, прежде всего, на стопроцентные дискаунтеры (RyanAir, EasyJet и WizzAir).

12. Какие банковские карты подойдут для оплаты билетов?

12. Какие банковские карты подойдут для оплаты билетов? Для осуществления покупки на сайте RyanAir, как и везде в Интернете, подходят карты Visa Classic и MasterCard Standard, о которых я писала в самых первых постах своего блога. Однако за проведение операции по картам данного вида

Инструкция по покупке билетов авиакомпании RyanAir

Инструкция по покупке билетов авиакомпании RyanAir Ну что ж, давайте посмотрим, как приобретаются билеты на сайте, и какие «подводные камни» могут встретиться на пути к светлому путешественническому будущему!На всякий случай, напоминаю, что сайт авиакомпании RyanAir имеет вот

Шаг № 1: задание критериев поиска билетов

Шаг № 1: задание критериев поиска билетов Итак, открыв сайт RyanAir, в самом центре его главной страницы находим форму запроса на поиск билетов. Рассмотрим подробнее, что же от нас требуется задать в этой форме… 1. Return / One-way — выбираем полёт «туда-обратно» (Return) или только в

Шаг № 2: выбор билетов по наилучшему тарифу

Шаг № 2: выбор билетов по наилучшему тарифу На следующем этапе в своеобразном календаре-расписании полётов видим, что же сайт предлагает нам на заданные даты +/— ещё несколько дней. Поскольку на желаемые даты в расписании RyanAir рейсов по указанному маршруту не значится,

Шаг № 4: ввод контактных данных и оплата билетов

Шаг № 4: ввод контактных данных и оплата билетов Наконец, мы подошли к заключительному этапу приобретения билетов, а именно к оплате! Здесь надо быть особенно внимательными, не допускать ошибок и следить за тем, чтобы авиакомпании RyanAir не удалось нас обхитрить… 1. В

1. Как быть, если на последней стадии покупки билетов сайт выдал ошибку или вообще завис?

1. Как быть, если на последней стадии покупки билетов сайт выдал ошибку или вообще завис? Прежде всего, необходимо удостовериться в том, что покупка действительно не состоялась. Для этого сначала проверьте электронную почту, которую вы указывали в процессе приобретения

2. Как проверить, что оплата билетов прошла успешно?

2. Как проверить, что оплата билетов прошла успешно? Вообще после любой покупки, совершённой через Интернет, я советую всегда проверять баланс банковской карты, чтобы удостовериться в успешном прохождении операции. Тогда в случае возникновения каких-либо проблем, вы

3. Почему с банковской карты не уходят деньги на оплату билета? 4. Что делать в случае, если ошибка при покупке билетов повторяется?

3. Почему с банковской карты не уходят деньги на оплату билета? 4. Что делать в случае, если ошибка при покупке билетов повторяется? Для начала необходимо исключить возможные причины данной проблемы, которые могут исходить от вас, как от покупателя.Во-первых, посмотрите

9. Каким образом можно купить багаж только в одну сторону или докупить его после приобретения билетов?

9. Каким образом можно купить багаж только в одну сторону или докупить его после приобретения билетов? Помниться, в Инструкции по покупке билетов RyanAir я обещала рассказать, как можно сэкономить на багаже, взяв его лишь на обратную дорогу. Теперь рассказываю! Делается это

Вопросы билетов с правильными ответами

Вопросы билетов с правильными ответами Разбито на 7 тем в спойлерах Тема 1. Общие сведения об электроустановках 1. Какая электроустановка считается действующей?Электроустановка или ее часть, которая находится под напряжением, либо на которую напряжение может быть

ПРЕДВАРИТЕЛЬНАЯ ПРОДАЖА БИЛЕТОВ:

ПРЕДВАРИТЕЛЬНАЯ ПРОДАЖА БИЛЕТОВ: Orbis: Piazza Esquilino 37, тел. 0647 44776, факс 0647 42106, а также в музыкальных магазинах сети Ricordi (например, Via del Corso 506) или Messaggerie Musicali (например, Via del Corso

Клангбоген («Звонкая Радуга», Klangbogen), летний музыкальный фестиваль. Продажа билетов в «Театре-на-Вене». Тел. 58830-661. Остеркланг («Пасхальный звон», Osterklang), весенний музыкальный фестиваль. Продажа билетов в «Театре-на-Вене», тел. 58830660, или по адресу Stadiongasse, 9, 1-й округ, тел. 5

Клангбоген («Звонкая Радуга», Klangbogen), летний музыкальный фестиваль. Продажа билетов в «Театре-на-Вене». Тел. 58830-661. Остеркланг («Пасхальный звон», Osterklang), весенний музыкальный фестиваль. Продажа билетов в «Театре-на-Вене», тел. 58830660, или по адресу Stadiongasse, 9, 1-й округ, тел. 58885.

Стоимость входных билетов в музеи

Стоимость входных билетов в музеи В большинстве музеев и местах раскопок билет стоит 3-6 евро. С ноября по март вход во все государственные музеи и места раскопок бесплатный.Для детей, подростков, журналистов с удостоверениями и студентов с международными студенческими