Структура производственного капитала

Структура производственного капитала

В современной политэкономии уже сложилась определенная терминология в области структуры производственного капитала, которая зачастую выглядит не совсем удачной.

Рис. 46. Схема оборота человеческого капитала, согласно концепции буржуазной

политэкономии

В марксистской политэкономии производственный капитал разделяют на переменную и постоянную часть. Под переменным капиталом понимают вложения в рабочую силу. На наш взгляд, это определение не очень удачно, и мы будем составляющую общего капитала, связанную с вложением в рабочую силу, называть человеческим капиталом – ЧК.

Человеческий капитал выражается в виде работников предприятия с теми затратами, которые они вносят в производство, выраженными в денежной форме. Но на практике используется другая форма описания человеческого капитала в виде ставок оплаты труда. И вот один из главных вопросов политэкономии как раз и состоит в том, представляют ли ставки оплаты труда человеческий капитал?

Так называемая буржуазная политэкономия отвечает на этот вопрос положительно. Согласно этой концепции, оборот человеческого капитала имеет вид, показанный на рис. 46.

Человеческий капитал переносится на производимый товар и полностью возвращается работникам через заработную плату.

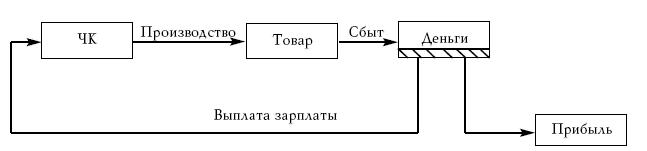

Согласно марксистской политэкономической концепции, человеческий капитал не совпадает с заработной платой, а выше на сумму некоторой «прибавочной стоимости», которая как раз и составляет прибыль. Исходя из сказанного, оборот человеческого капитала можно представить в виде схемы на рис. 47.

На наш взгляд, марксистская концепция наиболее логична. Дело в том, что в отличие от человеческого капитала, который не имеет точной фиксации, постоянный

Рис. 47. Схема оборота человеческого капитала

Рис. 48. Схема оборотного материального капитала

капитал точно зафиксирован, и во всех законодательствах он переносится на товар в полном объеме и в полном объеме возмещается. Таким образом, если мы желаем иметь закон сохранения капитала, то прибыль просто не на что отнести, кроме как на человеческий капитал. В противном случае нужно ввести представление о самопроизводстве капитала, то есть что капитал имеет свойство сам по себе увеличиваться в процессе его оборота.

Однако для практических целей этот вопрос не играет особого значения. В марксистской идеологии это представление играло прежде всего политическое, а не экономическое значение.

Цикл движения человеческого капитала установлен законодательно в соответствии с принятой в той или иной стране периодичностью выплаты зарплаты – неделя, раз в месяц, дважды в месяц и т. д.

Постоянный капитал делится, в свою очередь, на две главные части, который в политэкономии называют оборотным капиталом и основным капиталом.

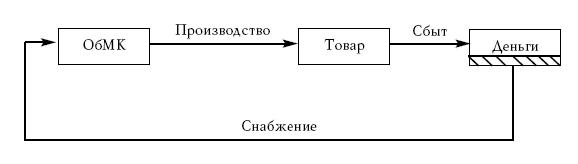

Оборотный капитал, в налоговом законодательстве он описан как капитал, связанный с материальными затратами, включает в себя затраты на сырье, полуфабрикаты, какие-то текущие производственные затраты.

На наш взгляд, термин «постоянный капитал» не очень удачен. Этот термин фактически даже и не верен, так как постоянных капиталов вообще не существует, капитал все время находится в процессе обращения. Поэтому мы будем использовать выражение материальный капитал – МК. И этот капитал мы будем разделять на оборотный материальный капитал – ОбМК и основной материальный капитал – ОсМК.

Цикл движения оборотного материального капитала представлен на рис. 48.

Оборотный материальный капитал имеет наиболее сложный временной характер своего обращения. В любом производстве существует большой набор таких циклов в зависимости уже от подвидов этого капитала. Например, если производство связано с использованием автотранспорта, то, к примеру, оборот капитала, связанный с горючим, имеет цикл движения раз в сутки, а может, и чаще (в зависимости от того, сколько раз в сутки приходится прибегать к заправке топливом автотранспорта). Капитал, связанный с топливом на электростанции, имеет цикл обращения несколько месяцев.

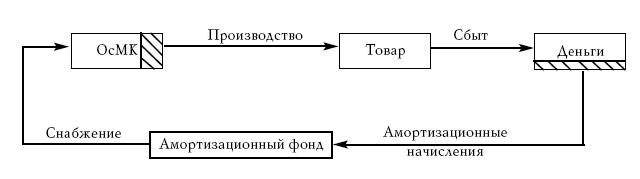

Рис. 49. Обращение ОсМК за некоторый зафиксированный законодательством период

Другими словами, оборотный материальный капитал имеет множество частных циклов обращения, связанных как с характеристиками производства, так и с наиболее целесообразными и экономически выгодными условиями снабжения и хранения соответствующих материальных средств. Важно здесь то, что управлять циклом обращения ОбМК можно лишь в некоторых пределах, а фактически этот цикл определяется производственными требованиями. Усредненный цикл обращения ОбМК, как правило, меньше года.

Основной материальный капитал имеет цикл обращения годы, а порой и десятилетия. С целью практического контроля за обращением ОсМК разработан амортизационный механизм. Обращение ОсМК за некоторый фиксированный законодательством период, например год имеет вид, представленный на рис. 49.

Основной материальный капитал за отчетный период не полностью переносится на цену товара в процессе производства, а лишь частично. Соответствующая часть денежного дохода вкладывается в амортизационный фонд, откуда по мере необходимости и расходуется на приобретение основных производственных средств.

Ясно, что без существования амортизационного фонда оборот основного материального капитала невозможен. Но в западных экономических системах обычно этот фонд законодательно не конституционализирован, его создают сами производители.

Конституционализирована лишь доля основного капитала, переносимого за год на стоимость производства.

Тем не менее амортизационные фонды в западной экономике существуют. Но обычно они имеют самый разнообразный вид. Они могут существовать в виде денег на банковских счетах либо в виде вложений в ценные бумаги, приносящих процентные доходы и т. д.

Отметим, что различные составляющие основного капитала могут иметь самые различные полные циклы обращения в зависимости от видов самих основных средств и их технических характеристик.

Но эти циклы могут меняться в самых широких пределах. Прежде всего заранее никто не может знать, сколько прослужит то или иное основное материальное средство. Производитель дает, как правило, гарантийный срок работы того или иного станка или основного материального средства, а реальный срок службы он не может предвидеть, так как срок службы зависит от характера работы, от уровня обслуживания. Наконец, замена основных средств зачастую связана не с уровнем материального, а морального износа, с высвобождением этих материальных средств в связи с переходом на новый вид продукции и со множеством других причин.

Таким образом, реальный цикл движения основных капиталов является чрезвычайно трудно предсказуемым и планируемым. Отметим также, что есть виды основного капитала, по отношения к которым вообще не имеет смысла понятие срок службы. Например, затраты на геологическую разведку, на обучение персонала, на проектирование производства или продуктов производства, на приобретение патентов и лицензий относятся к основному капиталу, но для этих затрат сроки физического использования вообще не имеют смысла. Причем в условиях информатизации такого рода затраты приобретают все большее значение. Поэтому законодательно устанавливаемая связь между сроками амортизации основного капитала со сроками физического использования основных средств является в настоящее время все более и более сомнительной.

Отсюда все виды производственных капиталов можно объединить в две главные группы – в оборотный капитал, в который входят человеческий капитал и оборотный материальный капитал, и капитал с отложенным восстановлением, к которому относится основной материальный капитал. Оборотный капитал восстанавливается сразу же по мере своего использования, капитал с отложенным восстановлением восстанавливается не прямо, а через специальный амортизационный механизм. Сроки обращения оборотного капитала задаются либо законодательно, либо из технических условий самого производства и не могут меняться в сколько-нибудь широких пределах, в то время как сроки обращения капитала с отложенным восстановлением могут варьироваться самим производителем в весьма широких пределах.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

1.5 Первобытное племя. Функциональная структура. Структура иерархии. Структура межполовых отношений

1.5 Первобытное племя. Функциональная структура. Структура иерархии. Структура межполовых отношений Даже самые примитивные народы живут в условиях культуры, отличной от первичной, во временном отношении такой же старой, как и наша, и также соответствующей более поздней,

5.2. Структура уставного капитала акционерного общества

5.2. Структура уставного капитала акционерного общества Поскольку общество является акционерным, естественно, его уставный капитал составляется из акций, приобретенных акционерами.Акция – это именная ценная бумага, которая закрепляет:– права ее владельца (акционера)

1. Кривые и области производственного предложения

1. Кривые и области производственного предложения Рассмотрим производство некоторого товара.Прежде чем произвести товар, его необходимо разработать. Например, прежде чем начать производство зубной пасты, телевизора или стиральной машины, необходимо затратить

9. МАРКЕТИНГ ТОВАРОВ ПРОИЗВОДСТВЕННОГО НАЗНАЧЕНИЯ

9. МАРКЕТИНГ ТОВАРОВ ПРОИЗВОДСТВЕННОГО НАЗНАЧЕНИЯ Товары производственного назначения (ТПН) приобретаются частными лицами и организациями для дальнейшей переработки или использования в хозяйственной деятельности.ТПН делятся на три группы: 1) сырье, материалы и

2. СОДЕРЖАНИЕ ПРОИЗВОДСТВЕННОГО ПЛАНИРОВАНИЯ

2. СОДЕРЖАНИЕ ПРОИЗВОДСТВЕННОГО ПЛАНИРОВАНИЯ С позиций управления производством планирование предусматривает установление целей и задач хозяйственно-финансовой деятельности предприятия, а также способов их достижения на основе формирования плановых заданий

56. ОТЛИЧИЕ ЗАДАЧ ПРОИЗВОДСТВЕННОГО ПЛАНИРОВАНИЯ И БИЗНЕС-ПЛАНА

56. ОТЛИЧИЕ ЗАДАЧ ПРОИЗВОДСТВЕННОГО ПЛАНИРОВАНИЯ И БИЗНЕС-ПЛАНА В понятие «планирование» входят периодически повторяющиеся через определенное, обычно календарное, время составление расчетов использования с максимальной отдачей трудовых, финансовых и

57. ОБЩАЯ СИТУАЦИЯ НА РЫНКЕ ПРОГРАММ ПРОИЗВОДСТВЕННОГО ПЛАНИРОВАНИЯ

57. ОБЩАЯ СИТУАЦИЯ НА РЫНКЕ ПРОГРАММ ПРОИЗВОДСТВЕННОГО ПЛАНИРОВАНИЯ В настоящее время создано много компьютерных программ, позволяющих автоматизировать процесс планирования деятельности предприятия. Это надежные инструменты руководителей и специалистов. Они