Совершенствование банковской системы России

Совершенствование банковской системы России

Как мы показали, банковская система России представляет собой кентавра с головой в виде многоуровневого филиального остатка Госбанка СССР и с телом в виде коммерческих банков, связанных с головой корреспондентскими связями с включением еще целой многофилиальной банковской сети Сбербанка России. Ясно, что такая система должна быть усовершенствована.

Западная двухуровневая банковская система России не подходит. Она хороша в Англии или Люксембурге, но для крупных стран вообще непригодна. Ведь даже в США фактически имеет место отнюдь не двухуровневая, а многоуровневая банковская система. Для России тоже единственно приемлемой является многоуровневая банковская система с корреспондентскими связями.

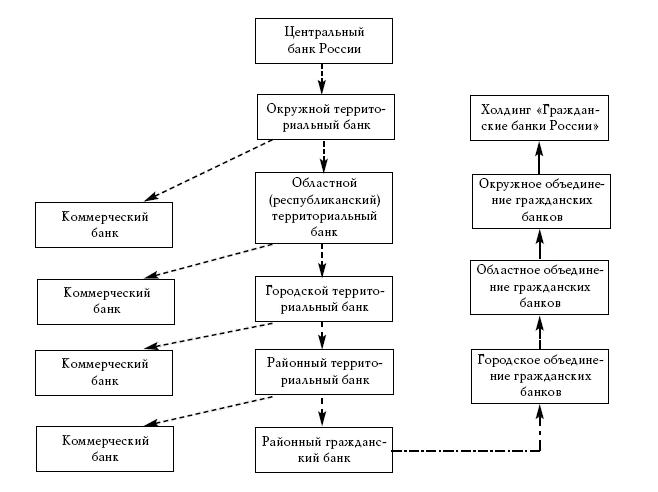

Причем в эту систему должны быть встроены и отделения Сбербанка, причем их желательно расположить в самом низу банковской пирамиды для того, чтобы деньги физических лиц участвовали в депозитной мультипликации. А сама отдельная банковская система Сбербанка должна быть, естественно, ликвидирована. Однако это не означает разрушение всей организационной пирамиды Сбербанка РФ. Эту пирамиду надо сохранить, но не в виде многофилиальной банковской системы, а в виде банковской холдинговой структуры. Таким образом, совершенствование банковской системы России может происходить в рамках существующей банковской системы лишь изменением характера межбанковских связей (рис. 17).

Суть изменений состоит в преобразовании филиалов Банка России в самостоятельные банки, то есть изменение связи между Центральным банком России и ее филиалами с филиальных на корреспондентские. Филиалы превращаются в самостоятельные территориальные банки, причем каждой административно-территориальной единице соответствует свой банк. Банк высшей территориальной единицы становится ностро-банком нижних территориальных единиц, в результате чего мы получаем иерархию территориальных банков.

Территориальные банки обслуживают бюджет соответствующего уровня и бюджетные организации, а также могут являться ностро-банками для коммерческих банков. Исключение составляет наивысший территориальный банк – центральный банк, который не может иметь коммерческих ностро-банков.

Формальными учредителями территориальных банков являются органы власти соответствующей территории, по организационной структуре это унитарные предприятия при соответствующем органе власти. Все доходы этих банков поступают в бюджет соответствующей территории.

Самый нижний этаж этой пирамиды составляют районные гражданские банки, в которые преобразуются соответствующие отделения Сбербанка РФ. Как единый банк Сбербанк РФ ликвидируется, на его месте создается банковский холдинг «Граж-

Рис. 17. Схема изменения характера межбанковских связей

данские банки России», который осуществляет административное управление этими банками. Но с чисто банковской точки зрения это независимые банки. Таким образом, деньги населения помещаются в самый низ банковской пирамиды и работают наиболее эффективно на всех уровнях этой пирамиды в соответствии с депозитной мультипликацией в многоуровневой банковской системе. При этом внутри банковской системы создается оборот денег. Деньги, получаемые физическими лицами в качестве зарплаты и личных доходов, сразу закачиваются на самый низ банковской пирамиды. Затем эти деньги тратятся в различных предприятиях, счета которых могут быть размещены в банках на самых различных уровнях этой пирамиды, а затем из этих банков снова в качестве зарплаты закачиваются на самый низ.

В территориальных банках могут размещать свои счета любые предприятия. В системе территориальных банков верхний банк дает страховку банкам нижнего уровня. Таким образом, размещение в этих банках максимально безопасно, но условия хранения и кредитования, видимо, будут менее выгодными, чем в коммерческих банках.

Впрочем, ввиду того, что банки являются чисто счетными, надежность этой банковской системы чрезвычайно высока.

Коммерческие банки могут подключаться к иерархии территориальных банков на любом уровне, который они выбирают самостоятельно. Крупные банки, естественно, будут прикрепляться к территориальным банкам верхнего уровня, так как там можно получить большие кредиты, малые банки прикрепляются к нижним уровням иерархии, так как там выше проценты на депозит, меньше кредитные проценты. Все банки платят своим лоро-банкам как обычным клиентам по депозиту счета и снимают проценты по кредиту (овердрафту).

Отметим следующую особенность данной банковской системы. Центральный банк, банк первого уровня, процентов на депозит не платит и кредитов не выдает. Банк второго уровня имеет, естественно, наибольшие кредитные ресурсы, потому что в нем хранятся деньги всего федерального округа, но проценты на депозит в нем небольшие, а проценты на кредит большие. Причем он дает проценты на депозит и своим лоро-банкам. Банк следующего уровня уже имеет меньшие кредитные ресурсы, но кредиты у него уже дешевле, а проценты на депозит больше, так как этот банк имеет доходы как от собственной кредитной деятельности, так и доходы от верхнего банка по своему ло-ро-счету. Таким образом, возникает такая система кредитных и депозитных процентов, что чем ниже банк в этой иерархии, тем в нем выше проценты на депозит и меньше проценты на кредит. И поэтому самые выгодные условия будут для физических лиц, которые размещают свои средства в самых низших по иерархии банках. И это естественно, их деньгами пользуются все уровни иерархи, и соответственно они получают доходы от всех уровней иерархии.

Денежные коммуникации в этой системе обладают максимальной экономичностью. Деньги района движутся через районный банк, деньги области – через областной банк и т. д.

Таким образом, мы получаем весьма стройную и надежную банковскую систему, которая наследует лучшие, а не худшие черты советской банковской системы и опыт самых передовых западных корреспондентских банковских систем. Важно также, что ни новых банков, ни каких-то существенных изменений в самих банках не требуется. Все банковские институты имеются, речь идет только об изменении связей между банками. Отметим также, что эта банковская система ставит в особое положение именно человека, именно деньги физических лиц играют в этой банковской системе особо важную роль, и их выгоды от ее создания будут наиболее ощутимыми.

Ввиду многоуровневого характера в системе появляются за счет депозитной мультипликации большие кредитные ресурсы без использования дополнительной эмиссии. Это снизит стоимость кредитов России до уровня, характерного для высокоразвитых стран – порядка 3–7 процентов в год. Вместе с увеличением денежной базы за счет ликвидации наличных денег кредитные ресурсы российской банковской системы могут составить 10–20 триллионов рублей, и это послужит мощным ускорителем экономического развития.

Данная банковская система легко может быть встроена в более общую банковскую систему, например, если произойдет объединение России с некоторыми странами и уж тем более если будет создана всемирная банковская система. Изменения можно осуществить путем наращивания ее вверх, но сама банковская пирамида России останется неизменной.

Коснемся еще раз правовой формы различных банков как организаций.

Коммерческие банки являются коммерческими организациями, которые могут иметь любую правовую форму, допустимую для коммерческих организаций, то есть открытым акционерным обществом, частной организацией, закрытым акционерным обществом и т. д.

Территориальные банки имеют правовую форму унитарного предприятия при соответствующем органе территориальной власти.

Гражданские банки представляют собою холдинговую структуру. Но какова правовая форма этой холдинговой организации? На наш взгляд, это должна бать обратная холдинговая структура, где права собственности распространяются не сверху вниз, а, наоборот, снизу вверх. Таким образом, именно гражданские банки являются учредителями и совладельцами городского управления гражданскими банками, городские управления создают областные, областные – окружные, окружные – управление всего холдинга. Каждый уровень решает свои задачи и организует функционирование нижних структур и прежде всего самих гражданских банков как коммерческих предприятий. Таким образом, гражданские банки с чисто банковской точки зрения являются самостоятельными банками, но с точки зрения хозяйствующего субъекта они члены этого многоуровневого холдинга. И главной целью этого холдинга является обеспечение хозяйственной деятельности гражданских банков и прежде всего тех, которые находятся в малых городах, сельских местностях, что обеспечивается консолидацией части доходов гражданских банков, и их направление в пользу беднейших.

Теперь возникает вопрос, а какова же правовая форма самих гражданских банков? На наш взгляд, правовой формой самих гражданских банков должна стать форма потребительского общества, потребительского кооператива, вся власть в котором принадлежит клиентам банка, причем доля этой власти определяется среднегодовым значением банковского счета. И потому в этих банках не устанавливается процент на депозит либо устанавливается в некотором минимальном размере, а реальная доходность по вкладам определяется по результатам года. Отметим, что сами владельцы гражданского банка могут принять решение о том, чтобы использовать доходы в консолидированном виде на некоторые общие потребности всех членов банка. Например, в сельской местности члены гражданского банка, которыми могут быть жители всего села, могут принять решение о направлении доходов на строительство клуба, больницы, стадиона и т. д.

Так как в настоящее время Сбербанк, на базе которого должна создаваться потребительская кооперация гражданских банков, является акционерным обществом, то необходимо осуществить его национализацию с принудительным выкупом акций, причем эти средства может предоставить главный акционер Сбербанка – Банк России, а затем уже формировать на основе Сбербанка структуру федеральной потребительской банковской кооперации. И конечным собственником всей этой структуры становится население страны, ее граждане. И именно это может стать апофеозом преобразований в России и введения в ней реальной демократии (народоправия).

На схеме банковской системы России властные полномочия в сфере хозяйственной деятельности показаны штрихпунктирной линий, причем стрелки указывают направление этих властных полномочий. Корреспондентские связи обозначены штриховой линией. Причем в сфере банковской ностро-банк имеет де-факто определенные распорядительные полномочия над своими лоро-банками. Он ведет учет их средств, предоставляет им кредиты по овердрафту. Это все составляет определенные возможности для реального воздействия на банки. Более того, в системе территориальных банков ностро-банк является страховщиком своих территориальных лоро-банков. И вполне возможно официальное узаконение этой власти путем введение в состав правления лоро-банка представителей от его ностро-банка.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Какие меры длины использовали в России до введения метрической системы мер?

Какие меры длины использовали в России до введения метрической системы мер? До введения метрической системы мер в России для измерения длины использовали следующие единицы: миля (7 верст) = 7,4676 километра; верста (500 саженей) = 1,0668 километра; сажень (3 аршина = 7 футов = 100 соток)

Какие меры вместимости использовали в России до введения метрической системы мер?

Какие меры вместимости использовали в России до введения метрической системы мер? До введения метрической системы мер в России для измерения вместимости использовали следующие единицы: ведро = 12,299 литра; четверть (для сыпучих тел) = 209,91 литра; четверик (8 гарнцев = 1/8

Какие меры массы и веса использовали в России до введения метрической системы мер?

Какие меры массы и веса использовали в России до введения метрической системы мер? До введения метрической системы мер для измерения массы и веса в России использовали следующие единицы: берковец (10 пудов) = 163,805 килограмма; пуд (40 фунтов) = 16,3805 килограмма; фунт (32 лота = 96

11. Условия оптимума для корпоративной системы России

11. Условия оптимума для корпоративной системы России Условия структурного оптимума для корпоративной системы примерно таковы же, какими они были в большинстве стран послевоенной Западной Европы, а также в Канаде и Австралии. Во-первых, это наличие крупного госсектора,

Развитие и совершенствование

Развитие и совершенствование Любовь Лаврова.Человек приходит в окружающий мир для того, чтобы познать безбрежный океан жизни. А чтобы осознать подаренную жизнь, человеку необходимо знать своё Божественное предназначение. Для успешного исполнения Божественного

Развитие и совершенствование

Развитие и совершенствование Любовь Лаврова Человек приходит в окружающий мир для того, чтобы познать безбрежный океан жизни. А чтобы осознать подаренную жизнь, человеку необходимо знать своё Божественное предназначение. Для успешного исполнения Божественного

5. Проблема стабильности постъямайской мировой финансовой архитектуры. Усиление связи национальной валютной системы России с мировой валютной системой

5. Проблема стабильности постъямайской мировой финансовой архитектуры. Усиление связи национальной валютной системы России с мировой валютной системой Мировой валютный фонд содействовал глобализации через либерализацию. Именно это привело к тому, что в 1990-е гг.

В России и США различные денежные системы

В России и США различные денежные системы Главный вывод всего рассмотрения состоит в том, что в России и в США совершенно различные денежные системы.Конечно, кто-то скажет: «А что тут такого?» В США ходят зелененькие бумажки, в России какие-то серо-буро-малиновые.К

Центральный банк - основное звено банковской системы

Центральный банк - основное звено банковской системы Мы сначала опишем западную банковскую систему. Это решение было найдено на путях создания двухуровневой банковской системы с корреспондентскими связями. Для того чтобы исключить образование корсчетов банка во всех

Пути совершенствования денежной и банковской системы России

Пути совершенствования денежной и банковской системы России Мы видим, что банковская система России нуждается в совершенствовании. Пути совершенствования денежной и банковской системы и будут рассмотрены в данной

Совершенствование денежной системы России

Совершенствование денежной системы России Дело в том, что речь вовсе не идет о физическом уничтожении и запрете использования банкнот и монет Банка России. Речь идет прежде всего о юридическом их уничтожении.Чтобы было более понятно, приведем пример с автомобилем. Можно

Парадокс современной банковской системы – денег катастрофически не хватает и их катастрофически много

Парадокс современной банковской системы – денег катастрофически не хватает и их катастрофически много Современная банковская система России обескровлена. Полный актив всех банков России составляет величину порядка трех миллиардов долларов. Сопоставим ее с величиной

Совершенствование банковской техники

Совершенствование банковской техники В настоящее время в банках используются универсальные компьютеры на основе специализированного программного обеспечения. Это приводит к большому разнообразию используемых компьютеров и программ, слабой защищенности банков от

Основы банковской фискальной системы

Основы банковской фискальной системы На основании указанных выше принципов можно описать основные статьи налогообложения.1. Казначейские доходы. С целью подавления наличного обращения вся работа с наличностью передается Казначейству РФ. Казначейство само эмитирует