Депозитная мультипликация

Депозитная мультипликация

Мы рассмотрим явление, которое, как нам кажется, еще не привлекло к себе внимания теоретиков в области банковского дела. Это явление называется депозитной мультипликацией. Оно проявляется в банковских системах особого вида.

Ранее мы постоянно говорили о двухуровневых банковских системах, состоящих из центрального банка и всех остальных банков системы, хранящих корсчета (депозиты) в центральном банке.

Но на практике используются и более сложно построенные банковские системы. К примеру, в Соединенных Штатах используется трехуровневая банковская система. Первый уровень в ней составляют банки ФРС – Федеральной резервной системы. Их всего семь, и они выполняют роль коллективного центрального банка США. Следующий уровень составляют федеральные банки. Это банки, которые держат свои депозитные счета в банках ФРС.

Третий уровень составляют местные банки, которые держат свои депозитные средства в федеральных банках. Таким образом, схема трехуровневой банковской системы имеет вид, представленный на рис. 14.

Пунктирными линиями показаны корреспондентские связи между банками.

Рис. 14. Схема трехуровневой банковской системы

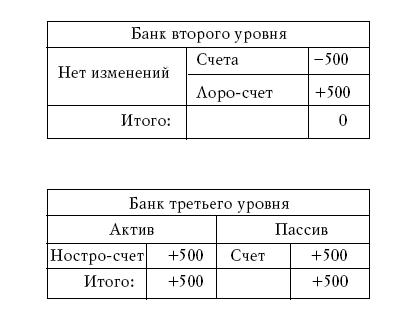

Пусть клиент банка второго уровня сделал перечисления клиенту банка третьего уровня. Тогда эта операция отразится системой Т-счетов:

Мы видим, что при этом ностро-счет, то есть депозит банка второго уровня, не изменился, а депозит банка третьего уровня увеличился. Другими словами, операция обычного перечисления создала новый депозит, и общая депозитная масса денег увеличилась. Как известно, в двухуровневой банковской системе депозитная масса от межбанковских перечислений не изменяется.

Депозит, помещенный в банк третьего уровня, отражается в качестве депозита и в банке второго уровня. А если у нас была бы, к примеру, семиуровневая банковская система, то депозит банка седьмого уровня отразился бы на шести уровнях и дал бы шестикратное умножение депозитов, депозит в банке шестого уровня дал бы пятикратное увеличение депозитов и т. д.

В настоящее время такие многоуровневые банковские системы, связанные корреспондентскими связями, реально существуют. Де-факто долларовая денежная система, рассматриваемая как мировая денежная система, обслуживается такой многоуровневой банковской системой. Действительно, пусть клиент открыл валютный счет в одном из банков России. Если этот банк не имеет генеральной валютной лицензии, то его валютный корсчет должен размещаться в уполномоченном банке, который имеет такую лицензию. Уполномоченный банк может иметь корреспондентские отношения, к примеру, с немецким банком, в котором и хранит свой валютный корсчет. Последний хранит свой долларовый корсчет в одном из американских федеральных банков, а уже последний – в одном из банков ФРС. Так мы и имеем реально многоуровневую банковскую систему по отношению к доллару.

В результате доллары, которые накапливают российские граждане и компании, работают на самом деле и в других странах мира, в том числе и в Германии, и в Америке.

Между прочим, с проблемой создания многоуровневой банковской системы уже столкнулись в Европе. Ведь создать общеевропейскую банковскую систему на двухуровневой основе невозможно.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Что такое мультипликация?

Что такое мультипликация? Первые рисунки, двигавшиеся перед глазами зрителя, были созданы бельгийским физиком Ж. Плато еще в 1832 году. Созданный им прибор — фенакистископ, главной частью которого был картонный диск с множеством рисунков, — позволял увидеть фазы движения

Кредитная мультипликация

Кредитная мультипликация Следующий принципиально новый эффект, возникший в денежной системе благодаря созданию банковской системы, есть явление кредитной мультипликации.В счетно-денежной системе кредитная операция описывается кредитным Т-сче-том, приведенном выше.