Полная схема оборота капитала

Полная схема оборота капитала

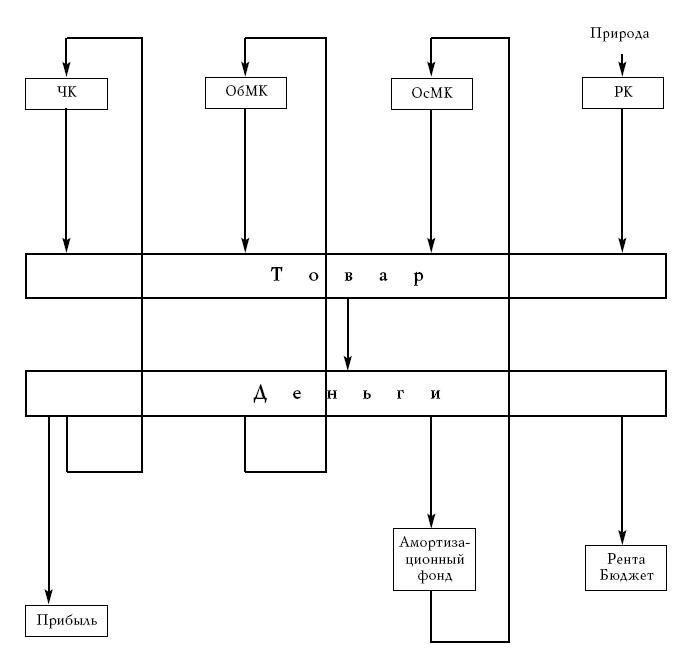

Полная схема оборота капитала представлена на рис. 51.

Это наиболее общая схема оборота производственного капитала. На некоторых типах предприятий могут отсутствовать некоторые элементы этой схемы. Например, в предприятиях торговли сбыт совмещен с производством, товар в этих предприятиях является оборотным материальным капиталом. Предприятия, для которых не установлены рентные платежи, не имеют в своем составе ресурсного капитала и т. д.

Одним из центральных вопросов экономической деятельности является определение нормы прибыли. В политэкономии нормой прибыли называют отношение (обычно в процентах годового объема прибыли к так называемому авансированному капиталу. По авансированным капиталом понимают полный вложенный в производство капитал. При создании предприятия еще можно определить авансированный капитал. Но если предприятие работает длительный срок, то проблема определения авансированного капитала становится весьма неопределенной. Ведь в процессе деятельности капитал никогда не переходит в одну какую-то форму, существует большое количество циклических капитальных процессов с самыми различными периодами. Например, на предприятии одновременно имеются складские запасы (оборотный материальный капитал), есть основные средства, имеются амортизационный фонд, изготовленная и еще не проданная продукция, деньги от частично проданной продукции. И вычислить, чему же равен авансированный капитал достаточно сложно.

На наш взгляд, сам термин «авансированный капитал» не очень удачен, и мы будем пользоваться термином «генеральный капитал». Это полный участвующий в производстве капитал.

Как же определить генеральный капитал? Но ведь бухгалтерский баланс и дает фактически распределение генерального капитала по его видам, а сальдо баланса дает сам генеральный капитал.

Таким образом, генеральный капитал есть сальдо баланса, составленного на конец года (до выдачи заработной платы и расчета с бюджетом), за вычетом прибыли. Отношение годовой прибыли к генеральному капиталу и дает норму прибыли.

Рис. 51. Полная схема оборота капитала

Правда, для того, чтобы учет генерального капитала был достоверен, необходимо усовершенствовать саму систему составления баланса. В частности, основной капитал должен входить в баланс не по начальной, а по остаточной стоимости (с учетом его амортизации), также необходимо вести явный учет амортизационного фонда.

Разработка технологии учета генерального капитала позволит сделать более прозрачной саму экономическую деятельность предприятия, делать более надежной оценку его менеджмента. Наконец, в некоторых странах установлены законодательным образом максимальные нормы прибыли. А если такие нормы и не установлены в целом по всем предприятиям, то для естественных монополистов они уж непременно должны быть установлены. Таким образом, вопрос об определении генерального капитала есть не только проблема внутрикорпоративная, но и государственная, так как установление предельной (или стандартной) нормы прибыли для предприятий – естественных монополистов может быть более экономически обоснованным способом государственного контроля за монопольными ценами, чем прямое их установление государством.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Шаранга, полная налимов…

Шаранга, полная налимов… И хотя моего друга зовут совсем даже не Костя, все равно каждый раз, когда мы возвращаемся с ним из поездки в ветлужские края, мне вспоминается одна и та же незатейливая мелодия: «Шаланды, полные кефалей, в Одессу Костя приводил…»Мы, однако, везем

12.2. Оперативная схема и схема-макет электрических соединений электростанций и подстанций

12.2. Оперативная схема и схема-макет электрических соединений электростанций и подстанций Основные требования к оперативным схемам и схемам-макетам изложены в указанной выше в п. 10.1 «Инструкции по переключениям в электроустановках».На заготовленных оперативных схемах

Обычаи делового оборота

Обычаи делового оборота ОБЫЧАИ ДЕЛОВОГО ОБОРОТА — одно из средств регулирования предпринимательской деятельности. В соответствии со ст. 5 ГК РФ О.д.о. признается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения,

Полная поперечная блокада

Полная поперечная блокада При полной поперечной блокаде показаны изадрин, изопреналин — 40–160 мг в сутки, т. е. по 5–20 мг 4–8 раз в сутки, сублингвально; алупент — по 20 мг 4–6 раз в сутки.При полной блокаде, вызванной передозировкой сердечных гликозидов, их следует

Полная ремиссия

Полная ремиссия От язвы остается небольшой рубчик, воспаление в желудке спадает, неприятных симптомов не ощущается. Только полным выздоровлением это все же назвать нельзя, ведь язва – болезнь хроническая! Стоит только опять нарушить выработанные за период лечения

Ветвь, полная цветов и листьев

Ветвь, полная цветов и листьев Из романа «Зависть» (1927) советского писателя, драматурга Юрия Карловича Олеши (1899—1960): «Она прошумела мимо меня, как ветвь, полная цветов и листьев».Иносказательно о молодой, полной сил, здоровья

Полная талия

Полная талия Если ваша талия оставляет желать лучшего, то всегда носите прямую одежду, свободную в области талии. Не предоставляйте окружающим возможность визуально оценить объем вашей талии. При выступающем животе следуйте тем же рекомендациям.Прямой покрой создан