Банковские платежи

Банковские платежи

Рассмотрим теперь проблему платежей с использованием банков в денежно-бумажной системе.

Если счета плательщика и платежеполучателя находятся в одном банке, то проблем не возникает. Деньги переписываются со счета на счет.

Но если счета плательщика и платежеполучателя находятся в разных банках, то в бумажно-денежной системе возникают проблемы.

Самый простой способ состоит в том, что плательщик снимает деньги в наличном виде, передает их платежеполучателю, а последний вносит их на счет в собственном банке. Но для этого нужна личная, очная встреча обоих участников операции, что не всегда удобно или возможно.

Другой способ состоит в том, чтобы поручить осуществить эту операцию банку. Банк сам перевезет деньги в другой банк и положит на счет платежеполучателя. Но это требует постоянного перемещения денег, в том числе между городами, а порой и странами, операция дорогая и небезопасная. В позапрошлом веке в Америке одновременно с освоением западных территорий шло и становление денежной и банковской системы, и перевозки денег на поездах были чрезвычайно обширными, что и отразилось в большом количестве гангстерских и ковбойских кинофильмов, в которых нападение на поезда, перевозившие деньги из банка в банк, были распространенным сюжетом.

К концу столетия появился еще один способ осуществления банковских переводов денег. Один банк открывал счет в другом банке и через этот счет осуществлял перечисления денег от клиентов первого банка клиентам второго без их физического перемещения.

Счет банка в другом банке называется корреспондентским счетом. Причем счет нашего банка в другом банке называется счетом типа ностро, или просто ностро-счетом. А счет в моем банке другого банка называется счетом типа лоро, или просто лоро-счетом.

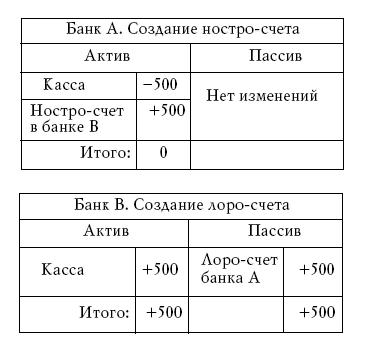

Рассмотрим более подробно эти операции. Пусть банк А желает открыть свой корреспондентский счет в банке B. Операция открытия такого счета записывается двумя Т-счетами.

В активе банка А появился новый счет – ностро-счет в банке В. А в пассиве банка В появился лоро-счет банка А. Наличные деньги при этом перешли из банка А в банк В.

Теперь платеж клиента Х банка А клиенту Y банка В может происходить без физического перемещения денег, а лишь путем посылки (по почте, телеграфу, телефону) распоряжения банка А банку В. При этом операция платежа описывается двумя Т-счетами:

Казалось бы, решение найдено. Но оно оказалось не очень хорошим. Удалось решить задачу пересылки денег из банка А в банк В. Но ведь есть еще сотни банков. И никаких денег не хватит, чтобы в каждом создавать собственный ностро-счет. Таким образом, это решение оказалось не очень удачным.

Решение было найдено на путях создания банковских систем. Причем было найдено сразу два решения. Одно в СССР в начале тридцатых годов, другое примерно в это же время на Западе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Банковские карты

Банковские карты При всех преимуществах дорожных чеков у них есть и недостатки. Чеки – это все же бумага. Они могут измяться, промокнуть, истереться. Кроме того, чеки положено декларировать на каждой границе, да и обналичить чек по частям невозможно – только целиком.

Банковские операции

Банковские операции БАНКОВСКИЕ ОПЕРАЦИИ — по законодательству РФ операции, которые могут осуществлять исключительно банки и другие кредитные организации, а именно: привлечение вкладов, размещение привлеченных средств от своего имени и за свой счет, открытие и ведение

Банковские сделки

Банковские сделки БАНКОВСКИЕ СДЕЛКИ — сделки, которые могут осуществлять наряду с банковскими операциями банки и другие кредитные организации; по своему содержанию распадаются на три группы:а) сделки, которые составляют непосредственный предмет деятельности

Платежи за право пользования недрами

Платежи за право пользования недрами ПЛАТЕЖИ ЗА ПРАВО ПОЛЬЗОВАНИЯ НЕДРАМИ — один из видов неналоговых платежей за пользование природными ресурсами; предусмотрены Законом РФ от 21 февраля 1992 г. № 2395-1 "О недрах" и включают:— сбор за участие в конкурсе (аукционе) и выдачу

Таможенные платежи

Таможенные платежи ТАМОЖЕННЫЕ ПЛАТЕЖИ — все виды платежей, взимаемых таможенными органами при перемещении через таможенную границу товаров и транспортных средств, а также в других случаях, установленных ТК:а) таможенная пошлина;б) налог на добавленную

Получить банковские счета соседей

Получить банковские счета соседей Более 6 000 домовладельцев Австралии получили официальные письма, содержащие личные и финансовые сведения о других людях. То, что должно было быть обычным сообщением Министерства социального обеспечения о пособии на детей, было

Банковские билеты

Банковские билеты Банковские билеты, банкноты (фр. billet de banque, англ. banknote). Юридическая природа Б. Б., как документов, являющихся предметом не только торгового, но и общегражданского оборота, весьма спорна. С одной стороны Б. билеты, как и всякая кредитная бумага, содержат в

2.2. Электронные платежи

2.2. Электронные платежи За последние несколько лет системы электронных платежей (в том числе проводимые с помощью планшетов и смартфонов[7]) получили широкое распространение в развитых европейских и американских странах. В настоящее время данная технология расчетов

4.8.3. Коммунальные платежи

4.8.3. Коммунальные платежи Что касается коммунальных платежей по аренде недвижимости, то такой вид расходов не упомянут в статье 346.16 Налогового кодекса РФ. Поэтому учесть в составе расходов эти платежи нельзя (письмо УМНС по г. Москве от 25 июня 2003 г. № 21–09/34209).Однако, с

Банковские балансы и Т-счета

Банковские балансы и Т-счета Заметим, что в качестве основного иллюстрационного материала мы будем использовать бухгалтерские балансы банков и извлечения из них, которые называются Т-счета-ми. Т-счет – это извлечение из баланса, в котором отражены только те счета

Банковские балансы

Банковские балансы В настоящее время банки ведут единые балансы, в которых вместе соединена и технологическая деятельность банка с деньгами, и его деятельность как обычного хозяйствующего субъекта. Это приводит к сложности баланса, трудности анализа его деятельности.

Платежи через Интернет

Платежи через Интернет Осуществление платежей в режиме реального времени через Интернет до сих пор представляет фактически неразрешимую проблему. Частичное решение найдено через использование кредитных карточек. При этом плательщик должен сообщить продавцу через