Казначейские билеты и функции Казначейства

Казначейские билеты и функции Казначейства

Эмиссию и всю работу с казначейскими билетами предлагается поручить Казначейству Российской Федерации.

Казначейство РФ – государственная организация при Минфине или Кабинете министров, которой предоставлена монополия на работу с данными ценными бумагами. С этой целью Казначейству передаются все принадлежащие государству средства для работы с казначейскими билетами. В частности, Казначейству передаются фабрики Гознака, деньгохранилища Центробанка, все оборудование ЦБР, используемое для работы с наличностью, государственные средства перевозки и обработки наличности вместе с соответствующими подразделениями ЦБР.

Казначейство осуществляет выкуп всех наличных денежных средств банков по их нарицательной стоимости (за безналичные денежные средства), и для этой цели Центробанк осуществляет необходимую безналичную эмиссию денег в пользу Казначейства.

Сами купюры не меняются. Они только переименовываются из дензнаков в казначейские билеты.

Казначейский билет – это ценная бумага на предъявителя, эмитированная Казначейством. Ее финансовый статус может быть определен как вексель, как депозитный чек и т. д. Легальный владелец казначейского билета не имеет никаких прав, кроме одного – в любой момент и беспрепятственно продать его Казначейству или его агентам, а также передать его возмездно или безвозмездно любому физическому или юридическому лицу, имеющему право владения этими билетами. В отличие от таких ценных бумаг, как, к примеру, акция, никаких прав владения, управления и участия в прибылях эмитента (Казначейства) этот билет не создает. Это просто высоколиквидная ценная бумага, замещающая истинные деньги в определенных операциях.

Казначейство имеет безусловное обязательство выкупа своих билетов у легальных владельцев по курсу покупки, устанавливаемому единым и стабильным на достаточно длительный срок, а также продажи их любым лицам, имеющим право на их приобретение по единому и стабильному курсу продажи.

Государство осуществляет правовую поддержку институции казначейских билетов, перенеся на них соответствующее законодательство в области охраны денежных знаков.

Основной функцией Казначейства должна стать эмиссия-ремиссия казначейских билетов и организация их движения в стране в качестве альтернативного (временного) платежного средства. Так как казначейским билетам придан статус ценных бумаг, то Казначейство торгует ими как обычными ценными бумагами, то есть с наличием курса покупателя и курса продавца. Эти курсы устанавливаются Казначейством или Кабинетом министров едиными для всей страны. При их назначении необходимо руководствоваться тремя моментами:

1. Казначейство должно не только окупать все свои затраты, но и давать в бюджет определенные поступления.

2. Система курсов должна способствовать подавлению наличного обращения чисто экономическими методами.

3. Система курсов продажи и покупки должна препятствовать получению доходов путем операций с этими ценными бумагами и подавлять спекуляцию ими.

Для реализации этих условий могут быть установлены, к примеру, следующие курсы продажи и покупки:

курс продажи – 105 процентов от номинала;

курс покупки – 95 процентов от номинала.

Номинал есть число, записанное на самом билете (купюре). Поэтому чтобы приобрести на 1000 рублей казначейских билетов (фактически обычных бумажных денег), необходимо заплатить (перевести на счет Казначейства) 1050 (безналичных) рублей.

При сдаче (продаже) казначейских билетов с номиналом 1000 рублей Казначейство перечисляет на счет продавца всего 950 рублей.

Таким образом, любые операции с казначейскими билетами являются убыточными для их пользователей, легальная спекуляция на них невозможна, использование наличности является невыгодным практически всем, что будет естественным образом уменьшать объем ее использования.

В настоящее время платность конвертации безналичных средств обращения в наличные есть общераспространенная российская и мировая практика. Например, банкоматы на Западе удерживают до пяти и даже более процентов с суммы конвертации.

В России обналичивание и обезналичивание денег уже давно являются платными операциями, на которых получают доходы банки, различные легальные, полулегальные, а то и криминальные организации. Теперь же вводится госмонополия на эти операции, они вводятся в твердые и единые для всей страны рамки, и доходы от этих операций поступают в бюджет. Причем, легко заметить, что создается здоровый рыночный механизм – оплачивает функционирование наличного обращения тот, кто наличностью пользуется; и кто больше пользуется, тот больше и платит. В настоящее время весьма высокие затраты на поддержание наличного обращения распределяются на всех налогоплательщиков, что вряд ли можно считать справедливым.

Чтобы малоимущие слои населения не пострадали от введения платы за наличность, одновременно с преобразованием в области наличного денежного обращения осуществляется повышение минимума оплаты труда, пенсий и пособий на процент превышения курса продажи над номиналом, то есть в нашем примере на 5 процентов. В условиях инфляции такое повышение не представляет для финансовой системы проблем, но социальное напряжение, которое могло бы возникнуть в связи с введением прямой платы за наличность (косвенная существует уже с конца восьмидесятых), предотвращается.

Объем эмиссии казначейских билетов всецело определяется потребностями использования их в наличном обороте и устанавливается Казначейством самостоятельно. Никакого инфляционного воздействия эта эмиссия оказать не может, так как при продаже казначейских билетов происходит одновременное изъятие денег (безналичных денег) из оборота и концентрация их на счетах Казначейства, которое замораживает их на своих счетах. Таким образом, общая масса платежных средств не зависит от объема эмиссии казначейских билетов.

Излишне напечатанная масса казначейских билетов просто осядет в кладовых Казначейства, лишь обременяя его затратами на их производство и хранение.

Казначейство торговлю казначейскими билетами ведет не самостоятельно, а через своих агентов, которые выполняют чисто брокерские функции. В качестве единого агента Казначейства целесообразно использовать Сбербанк России, который имеет наиболее разветвленную сеть своих отделений.

Казначейство представляет сбербанку необходимую для этого массу казначейских билетов, причем они являются собственностью Казначейства, а сбербанк через свои отделения лишь продает эти ценные бумаги по поручению их эмитента и по установленным последним курсам, получая комиссионные с оборота.

С этой целью в каждом отделении сбербанка открывается счет Казначейства, через который и осуществляются сделки по продаже и покупке казначейских билетов.

Одновременно в отделениях сбербанка открываются счета типа «Депо» по учету казначейских билетов по их номиналу. Счет «Депо» – это счет типа того, что ведется в каждом почтовом отделении по учету почтовых марок. Этот учет ведется не по количеству конкретных марок, а по общей сумме их номиналов. Точно так же и счет «Депо» есть счет казначейских билетов, который не является банковским счетом и в баланс банка не входит.

Для простых граждан процесс получения наличности практически не изменяется. Они получают наличность в тех же самых сберкассах, лишь с правовой точки зрения процесс «конвертации» заменяется сделкой купли-продажи. Но технически процесс получения и сдачи наличности остается прежним, разве что приходный и расходный чеки переименовываются в платежные поручения.

Сбербанк ежедневно, или с другой периодичностью, представляет Казначейству отчет об объемах продаж и покупок, о запасах наличности (о счете «Депо») и состоянии счетов Казначейства, что позволяет иметь полную и исчерпывающую информацию о движении наличности по всей стране.

Средства с казначейских счетов не могут использоваться Казначейством ни на какие иные цели, кроме уставных. Исключение составляет прибыль, которая периодически изымается и частично используется для функционирования самого Казначейства, а остальная часть поступает в бюджет. Таким образом, деньги на счетах Казначейства являются «пассивными» деньгами, они не входят в состав «средства обращения», в качестве средств обращения их место занимают эрзац-деньги – высоколиквидные ценные бумаги Казначейства.

Однако как обычные банковские пассивы средства на казначейских счетах участвуют в формировании кредитных ресурсов банка. Таким образом, переход денег в казначейские билеты и обратно не только не изменяет объема платежных средств, но даже не изменяет объема кредитных ресурсов в стране. Кредитные ресурсы только перераспределяются между банками в этом процессе.

Таким образом создается четкая, хорошо контролируемая система движения как денег, так и наличности в стране.

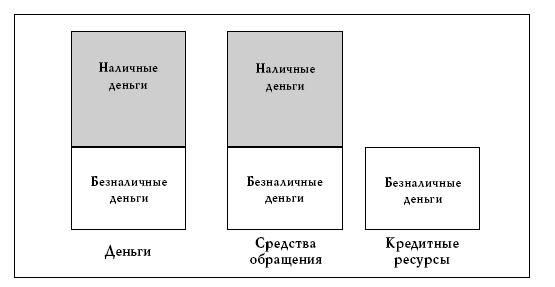

На рис. 10 изображена структура существующей двухкомпонентной (налично-безналичной) денежной системы. Как мы видим, чем больше доля наличности, тем

Рис. 10. Структура двухкомпонентной денежной системы

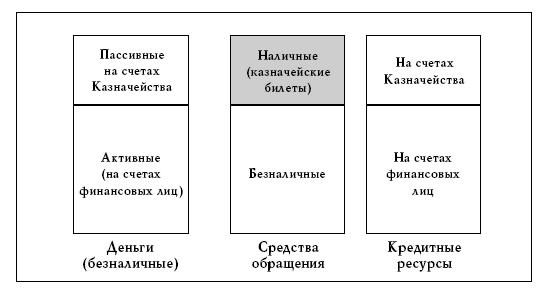

Рис. 11. Структура однокомпонентной денежной системы

меньше кредитные ресурсы в денежной системе. Именно в этом и состоит одна из причин перманентного кризиса неплатежей и хронической нехватки кредитных ресурсов в стране.

Новая денежная система может быть названа «однокомпонентной», так как она состоит из одной и только одной формы денег (денежной компоненты) – безналичной. На рис. 11 изображена структура однокомпонентной денежной системы. Обращает на себя внимание постоянство кредитных ресурсов, объем которых не зависит от доли наличного обращения. Увеличение наличности сводится к увеличению пассивной компоненты безналичных денег на счетах Казначейства, но не приводит ни к изменению общего количества денег, ни к изменению средств обращения, ни к изменению кредитных ресурсов.

Понятно, насколько однокомпонентная система легче контролируема и управляема.

Отметим, что ввиду того, что казначейские счета находятся исключительно в сбербанке, увеличение наличной компоненты невыгодно прежде всего коммерческим банкам. Именно коммерческие банки объективно превращаются в главных противников наличного обращения. Для борьбы с ним у них есть легальные и эффективные средства – стимуляция развития безналичного обращения путем, к примеру, предоставления преимущественных или даже льготных кредитов на цели организации безналичного обращения, для осуществления необходимого технического перевооружения и т. д. Таким образом, мощнейший финансовый потенциал будет задействован для максимально быстрого вытеснения наличного обращения и уменьшения его удельного веса в платежном обороте, в частности, путем ускоренной электронизации денежной сферы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Билеты

Билеты Стандартный билет дает право на проезд в сидячем вагоне любого обычного поезда, идущего в нужном направлении, но не гарантирует место. Для того чтобы проехать на поезде, не требующем доплаты или обязательного резервирования (а таких поездов большинство),

Льготные билеты

Льготные билеты Стоимость стандартного билета в одну сторону из пункта А в пункт Б зависит от расстояния или количества пересекаемых тарифных зон, а также от типа поездки: международная стоит дороже. Этот билет всегда можно сдать обратно в кассу. Но покупать его стоит

Льготные билеты

Льготные билеты Те, кто моложе 26 лет, или те, кто путешествуют группой, могут претендовать на покупку льготных билетов. Льготы часто также полагаются студентам (в подтверждение своего студенческого статуса достаточно иметь ISIC); членам Международной ассоциации хостелов

Билеты и экскурсии

Билеты и экскурсии attractiontix. co. uk – особенность сайта в том, что на нем можно купить онлайн билеты на аттракционы, в парки, в музеи, на обзорные туры в разных городах мира.isango.com – на этом сайте вы можете купить входные билеты на аттракционы и заказать экскурсионные

Государственные казначейские обязательства (ГКО)

Государственные казначейские обязательства (ГКО) ГОСУДАРСТВЕННЫЕ КАЗНАЧЕЙСКИЕ ОБЯЗАТЕЛЬСТВА (ГКО) (полное название — государственные краткосрочные бескупонные облигации) — бездокументарные государственные ценные бумаги, выпускаемые на основании постановления

Казначейские векселя

Казначейские векселя см. Вексель.

Казначейские обязательства

Казначейские обязательства КАЗНАЧЕЙСКИЕ ОБЯЗАТЕЛЬСТВА (КО) — 1) документарные купонные государственные среднесрочные облигации бывшего СССР.Выпуск данных КО производился е 1 января 1990 г. по 30 ноября 1992 г. облигациями с номиналами от 50 до 1 тыс. руб. с интервалом в 50 руб.,

Банковские билеты

Банковские билеты Банковские билеты, банкноты (фр. billet de banque, англ. banknote). Юридическая природа Б. Б., как документов, являющихся предметом не только торгового, но и общегражданского оборота, весьма спорна. С одной стороны Б. билеты, как и всякая кредитная бумага, содержат в

Кредитные билеты

Кредитные билеты Кредитные билеты – денежные знаки, обращающиеся в России. Они появились как результат реформы нашего бумажно-денежного обращения при графе Канкрине. В 1839 году установившийся к тому времени курс в 3 руб. 60 коп. ассигнациями за серебряный рубль был

Проездные билеты

Проездные билеты Готовясь к зарубежной поездке, внимательно ознакомьтесь с условиями приобретения билетов на избранный Вами вид транспорта.Если поездка непродолжительна, особое внимание следует обратить на форму оплаты транспортных расходов, а также возможность

Билеты

Билеты Из 1,4 миллиона билетов, выпущенных к Евро-2012, в продажу поступает 950 тысяч. Остальные идут VIP-гостям, спонсорам и коммерческим партнерам УЕФА, «европейской футбольной семье». Более 500 тысяч из этих билетов уже нашли своих обладателей в начале 2011 года: их еще в марте

Билеты и стадионы

Билеты и стадионы Ясно, что в последние недели и месяцы перед соревнованиями распродано все, что только можно. И найти билеты будет практически нереально. Это как раз то, о чем надо было позаботиться заранее. Если с билетами на Олимпиаду не повезло, вы можете попасть на