Банковские балансы

Банковские балансы

В настоящее время банки ведут единые балансы, в которых вместе соединена и технологическая деятельность банка с деньгами, и его деятельность как обычного хозяйствующего субъекта. Это приводит к сложности баланса, трудности анализа его деятельности. Деньги – это такой же предмет деятельности банка, как, к примеру, вода для предприятий водоканала, электричество для энергетических предприятий и т. д. И во всех таких предприятиях ведется баланс этого основного объекта деятельности – водный баланс для водоканализации, электрический баланс для электростанции. Точно так же необходимо иметь баланс движения и состояния денег. А второй баланс – баланс банка как хозяйствующего субъекта. Примерный характер этих балансов изображен ниже.

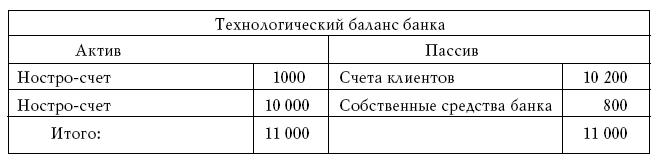

Простейший баланс банка имеет две активные статьи – ностро-счет и кредит, и две пассивные статьи – счета клиентов и собственные средства банка.

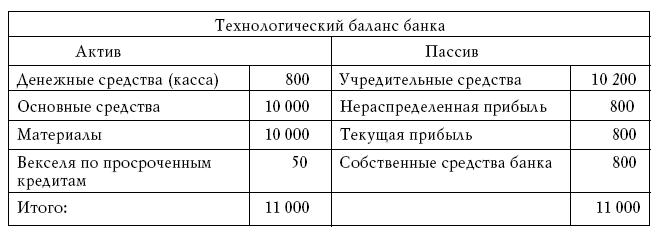

Коммерческий баланс банка, то есть баланс банка как хозяйствующего субъекта, имеет обычный вид, в который вносятся все обычные статьи, например:

Эти два баланса связаны счетом собственных денежных средств, который входит в пассив технологического баланса и в актив коммерческого.

Важно отметить, что разные балансы направлены на разных участников банковской деятельности. Технологический баланс важен для клиентов банка, так как позволяет оценить его надежность, кредитные ресурсы и другие важные ему характеристики банка. Но коммерческий баланс банка его вряд ли особенно интересует.

В то же время акционерам или учредителям банка важен прежде всего коммерческий баланс, так как позволяет оценить прибыльность его деятельности и распределение средств банка.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Банковские карты

Банковские карты При всех преимуществах дорожных чеков у них есть и недостатки. Чеки – это все же бумага. Они могут измяться, промокнуть, истереться. Кроме того, чеки положено декларировать на каждой границе, да и обналичить чек по частям невозможно – только целиком.

Банковские операции

Банковские операции БАНКОВСКИЕ ОПЕРАЦИИ — по законодательству РФ операции, которые могут осуществлять исключительно банки и другие кредитные организации, а именно: привлечение вкладов, размещение привлеченных средств от своего имени и за свой счет, открытие и ведение

Банковские сделки

Банковские сделки БАНКОВСКИЕ СДЕЛКИ — сделки, которые могут осуществлять наряду с банковскими операциями банки и другие кредитные организации; по своему содержанию распадаются на три группы:а) сделки, которые составляют непосредственный предмет деятельности

Получить банковские счета соседей

Получить банковские счета соседей Более 6 000 домовладельцев Австралии получили официальные письма, содержащие личные и финансовые сведения о других людях. То, что должно было быть обычным сообщением Министерства социального обеспечения о пособии на детей, было

Банковские билеты

Банковские билеты Банковские билеты, банкноты (фр. billet de banque, англ. banknote). Юридическая природа Б. Б., как документов, являющихся предметом не только торгового, но и общегражданского оборота, весьма спорна. С одной стороны Б. билеты, как и всякая кредитная бумага, содержат в

Банковские балансы и Т-счета

Банковские балансы и Т-счета Заметим, что в качестве основного иллюстрационного материала мы будем использовать бухгалтерские балансы банков и извлечения из них, которые называются Т-счета-ми. Т-счет – это извлечение из баланса, в котором отражены только те счета

Банковские платежи

Банковские платежи Рассмотрим теперь проблему платежей с использованием банков в денежно-бумажной системе.Если счета плательщика и платежеполучателя находятся в одном банке, то проблем не возникает. Деньги переписываются со счета на счет.Но если счета плательщика и

12. Какие банковские карты подойдут для оплаты билетов?

12. Какие банковские карты подойдут для оплаты билетов? Для осуществления покупки на сайте RyanAir, как и везде в Интернете, подходят карты Visa Classic и MasterCard Standard, о которых я писала в самых первых постах своего блога. Однако за проведение операции по картам данного вида