Совершенствование банковской техники

Совершенствование банковской техники

В настоящее время в банках используются универсальные компьютеры на основе специализированного программного обеспечения. Это приводит к большому разнообразию используемых компьютеров и программ, слабой защищенности банков от вторжения извне и от предательства изнутри. Вряд ли это самое лучшее решение.

Для использования в банках необходимы специализированные банковские электронные машины, которые бы в максимальной степени отвечали требованиям банков по надежности и защищенности.

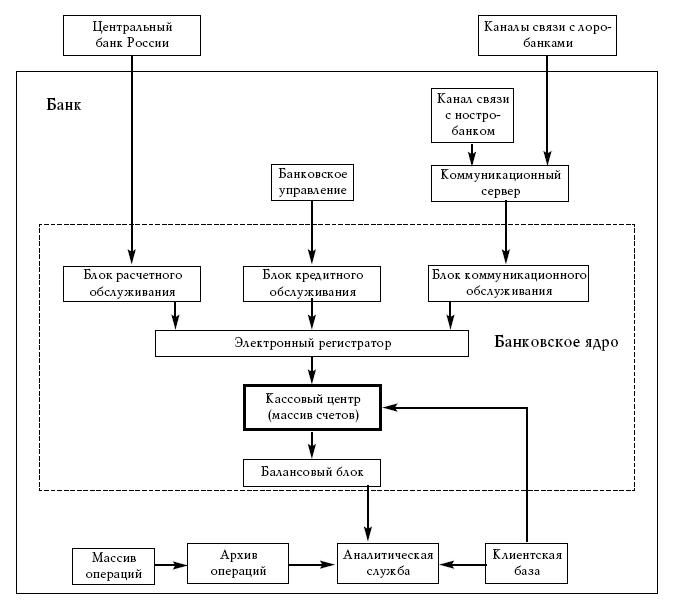

Банковская машина должна, на наш взгляд, иметь многослойную, концентрическую структуру (рис. 18).

Ядром банковской машины должно быть сравнительно небольшое оперативное запоминающее устройство, в котором хранятся счета клиентов банка. Это, так сказать, хранилище денег, будем называть его кассовым центром. Оно должно иметь самую высокую степень защиты и надежности. В кассовом центре для каждого клиента отводится своя запись, в которой указываются величина пассива (коммандита), депозита, кредита, временные характеристики кредита, процентные ставки и другие данные, определяющие характеристики счета клиента.

Для доступа к кассовому центру имеются специальные блоки управления – блок расчетного обслуживания, блок кредитного обслуживания, блок коммуникационного обслуживания и балансовый блок. Через блок расчетного обслуживания получают доступ к своим деньгам клиенты банка для осуществления банковских операций, например в режиме удаленного доступа. Через блок кредитного обслуживания получают доступ к кассовому центру банковские работники при осуществлении кредитных операций. Через блок коммуникационного обслуживания к кассовому центру получает доступ банковский коммуникационный сервер, осуществляющий связь банка с банковской системой. Наконец, балансовый блок осуществляет построение банковского технологического баланса в режиме реального времени с целью контроля за всеми операциями. Он имеет доступ к кассовому центру только на чтение.

Эти блоки осуществляют доступ к кассовому центру через электронный регистрационный журнал, в который заносятся все обращения к нему. Электронный регистрационный журнал представляет собой электронное записывающее устройство, запись в котором идет в режиме последовательного доступа, а чтение может осуществляться в режиме произвольного доступа. Фактически это электронная версия обычного бумажного регистрационного журнала. Записи в электронном регистрационном журнале имеют правовое значение и используются для разрешения споров между банком и его контрагентами. Стереть запись в этом журнале либо невозможно, либо

Рис. 18. Структура банковской машины

можно, но только вместе со всей записанной в ней информацией. Это может быть, к примеру, оптический диск или магнитное записывающее устройство со специальной системой управления.

Все остальные блоки банковской машины могут иметь доступ к кассовому центру только на чтение.

Следующий уровень банковской машины представляет собой архив операций, в котором ведется учет всех осуществленных операций. Для каждого клиента в этом архиве создается специальный файл, в котором и отражаются операции по счету в течение определенного времени. Периодически эти файлы архивируются и отправляются уже на долговременное хранение.

Следующий уровень представляет блок данных о клиентах – номера счетов, юридические имена, другие характеристики, которые могут иметь как правовое значение, так и собираться банком для собственных нужд.

Наконец, последний уровень представлен разнообразной банковской аналитической и статистической информацией.

Отдельной машиной представлен коммуникационный сервер, через который осуществляется связь банка со своим ностро-банком и лоро-банками. Линия связи от банка до входа в коммуникационный сервер ностро-банка также является частью банка.

Любые иные расчеты и обработки в банке, такие, к примеру, как учет банковского персонала, бухгалтерский учет, переписка и т. п., уже должны осуществляться вне банковской машины на отдельных компьютерах, которые могут иметь к банковской машине доступ на чтение, причем не далее второго уровня.

Таким образом, должна быть разработана унифицированная электронная банковская машина, которая стандартизирует ведение банковских операций, иерархию доступов и систем защиты. Причем операции самых внутренних слоев могут осуществляться даже с помощью программ, записанных на постоянных носителях информации, и при необходимости их изменения сменяются сами эти ПЗУ, а не программы в них. Программные ПЗУ могут изготавливаться централизованно и распространяться сразу по всем банкам. Например, при смене банковского законодательства изготавливаются соответствующие программные ПЗУ, которые и рассылаются во все банки для замены. В результате гарантируется стандартизация банковской деятельности и достигается высокая степень защищенности критической банковской информации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 6 СОВЕРШЕНСТВОВАНИЕ ТЕХНИКИ РЕЗЬБЫ

Глава 6 СОВЕРШЕНСТВОВАНИЕ ТЕХНИКИ РЕЗЬБЫ Виды рельефа Значительное место в работе по дереву занимают различные рельефы. Выполнение их требует определенного навыка. Чем рельеф сложнее, тем больше мастерства необходимо. Рельеф – это полуобъемное изображение,

Закон о банках и банковской деятельности

Закон о банках и банковской деятельности Ст. 2 Закона о банках и банковской деятельности.Правовое регулирование банковской деятельности осуществляется Конституцией РФ, Законом о банках и банковской деятельности и Федеральным законом о ЦБ РФ.Поэтому грамотная

Развитие и совершенствование

Развитие и совершенствование Любовь Лаврова.Человек приходит в окружающий мир для того, чтобы познать безбрежный океан жизни. А чтобы осознать подаренную жизнь, человеку необходимо знать своё Божественное предназначение. Для успешного исполнения Божественного

Развитие и совершенствование

Развитие и совершенствование Любовь Лаврова Человек приходит в окружающий мир для того, чтобы познать безбрежный океан жизни. А чтобы осознать подаренную жизнь, человеку необходимо знать своё Божественное предназначение. Для успешного исполнения Божественного

Совершенствование банковской системы России

Совершенствование банковской системы России Как мы показали, банковская система России представляет собой кентавра с головой в виде многоуровневого филиального остатка Госбанка СССР и с телом в виде коммерческих банков, связанных с головой корреспондентскими связями

Совершенствование банков

Совершенствование банков В чисто счетной банковской системе меняется само понятие банка. Существующее понятие банка как «банки с деньгами», то есть хранилища денег, становится бессодержательным, так как все деньги хранятся в банках, и вне банков их вообще не существует.

Совершенствование банковского обслуживания

Совершенствование банковского обслуживания Совершенствование коммуникационного обслуживания Совершенствование коммуникационной функции банка состоит в создании автоматизированной банковской системы. Образно говоря, речь идет о том, чтобы перейти от телефонной

Совершенствование коммуникационного обслуживания

Совершенствование коммуникационного обслуживания Совершенствование коммуникационной функции банка состоит в создании автоматизированной банковской системы. Образно говоря, речь идет о том, чтобы перейти от телефонной сети с телефонными барышнями на автоматическую

Совершенствование расчетного обслуживания

Совершенствование расчетного обслуживания Совершенствование расчетного обслуживания состоит в облегчении доступа к банковскому счету, чтобы была возможность выйти на свой банковский счет из дома, из самолета, из любой точки Земли. Здесь требуется целый ряд технологий.

Совершенствование кредитного обслуживания

Совершенствование кредитного обслуживания Кредитная деятельность банка связана с деньгами клиентов. Потому концепция кредитной деятельности должна быть изменена. В настоящее время кредит – это особая банковская привилегия. Кому хочет, тому и банк дает. Новая

Достоверность банковской информации

Достоверность банковской информации Деньги счет любят. Русская поговорка Наиболее достоверной информацией в настоящее время является банковская информация. На чем основана достоверность этой информации?Информация о денежных средствах банковского клиента

Основы банковской фискальной системы

Основы банковской фискальной системы На основании указанных выше принципов можно описать основные статьи налогообложения.1. Казначейские доходы. С целью подавления наличного обращения вся работа с наличностью передается Казначейству РФ. Казначейство само эмитирует