Ресурсный капитал

Ресурсный капитал

Однако перечисленные виды капитала на самом деле не исчерпывают все его виды. Очень важную роль практически в любом производстве играют и вовлекаемые в производство природные ресурсы, которые также являются капиталом, используемым на предприятии. Таким ресурсным капиталом являются природные ископаемые, вода, воздух, земля и т. д., которые используются в производстве. Ресурсный капитал не принадлежит предприятию, часть цены производимого продукта, связанная с использованием ресурсного капитала, называется рентой и принадлежит она тому, кто является владельцем этого ресурса. Таким владельцем является общество, а интересы общества представляет государство, потому рента поступает в бюджет.

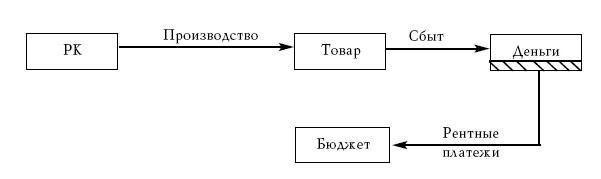

Рис. 50. Оборот ресурсного капитала РК

Таким образом, ресурсный капитал не создает прибыли, не создает новой стоимости. Он лишь создает возможность вести саму производственную деятельность. Например, плата за землю не есть плата за этот ресурс, это оплата за право осуществлять на земле свою производственную деятельность. И так называемая «собственность на землю» вовсе не есть, строго говоря, собственность на саму землю, а всего лишь право осуществлять на этой земле определенный вид деятельности, причем это право может быть передано (бесплатно или за плату) другим лицам.

Нет и не может быть частной собственности на землю, на море, на реки, на воздух, на городское пространство, на солнечный свет, на природные полезные ископаемые, на подземное пространство. Более того, нет даже и государственной собственности на эти природные ресурсы. А есть общественная, общенародная собственность на них, есть лишь частное или государственное право на использование этих ресурсов. Вполне допустимо иметь государственное или частное право на использование земли, реки и т. д. И как собственник-общество в лице его распорядителя-государства должно и даже обязано получать ренту за использование этого ресурсного капитала, причем оно же и устанавливает величину этой ренты. Само право пользования может иметь рыночный характер, но цену ресурса определяет не рынок, а государство.

Оборот ресурсного капитала РК представлен на рис. 50.

Цена ресурсного капитала устанавливается его распорядителем (государством) в виде ренты. И она переносится на цену товара, а затем в полном объеме передается распорядителю ресурсного капитала, то есть государству в виде платежей в бюджеты того или иного уровня.

Экономическое развитие идет по пути включения все больших и больших природных факторов в состав ресурсного капитала. Например, еще недавно воздух не включался в состав платных ресурсных капиталов. Сейчас уже и на межгосударственном уровне признано, что воздух также есть платный ресурс. Ресурсы могут иметь самую различную форму. Например, уже даже космическое пространство приобретает платную ресурсную форму, например точки размещения спутников на геоцентрической орбите.

Классификация платных ресурсов, установление ренты за их использование есть важнейшая задача государства, так как именно рентные платежи, то есть платежи за использование собственности, принадлежащей всему обществу, становится все более важным источником формирования государственных бюджетов. Вот почему, на наш взгляд, необходимо иметь в составе государственных органов управления особый рентный комитет или подразделение того или иного министерства, которое бы как раз занималось проблемой выявления используемых ресурсных капиталов и устанавливало рентные платежи за их использование.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Товарный капитал

Товарный капитал Товарный капитал , функциональная форма и третья стадия кругооборота промышленного капитала . Функционирует в сфере обращения и обслуживает процесс смены форм стоимости. По натуральной форме представлен определённой массой товаров , произведённых на

52. Природно-ресурсный потенциал Дальневосточного района

52. Природно-ресурсный потенциал Дальневосточного района Природные условия Дальнего Востока отличаются резкой контрастностью, что обусловлено огромной протяженностью территории с севера на юг. Большая часть территории занята горами и высокими нагорьями. Высота гор в

Капитал

Капитал В отличие от своих предшественников, А. Маршалл рассматривал капитал не как совокупность вещей, а как нечто, имеющее невещественную, но тесно связанную с вещами форму. «Никогда не следует рассматривать капитал как какой-то фонд вещей вообще. Его следует

52. Природно-ресурсный потенциал Дальневосточного района

52. Природно-ресурсный потенциал Дальневосточного района Природные условия Дальнего Востока отличаются резкой контрастностью, что обусловлено огромной протяженностью территории с севера на юг. Большая часть территории занята горами и высокими нагорьями. Высота гор в

Труд и капитал

Труд и капитал См. также «Бизнес и профсоюзы» (с.50); «Социальная ответственность» (с.53)Самое священное и неприкосновенное право собственности есть право на собственный труд, ибо труд есть первоначальный источник всякой собственности вообще.Адам Смит (1723–1790),шотландский