Чем отличается кредит от займа

Чем отличается кредит от займа

Нужно отличать кредитные операции от заемных. При кредитных операциях происходит создание новых денежных средств и общее увеличение денег в денежной системе. Заем всего лишь изменение прав распоряжения деньгами. Заимодатель передает свои денежные средства на условленный срок заимополучателю. При это сумма займа на этот срок находится в полном распоряжении заимополучателя, заимодатель на этот срок теряет право распоряжение деньгами.

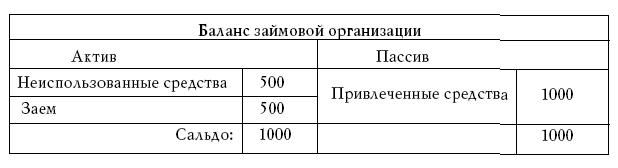

Покажем сущность займа на примере баланса некоторой небанковской (займовой) организации. Пусть эта организация привлекла некоторую сумму, например 1000 д.е., для осуществления займовых операций. Это могут быть деньги самого заимодателя, либо деньги некоторых посторонних лиц. С этими лицами заключается договор, по которому они представляют деньги на установленный срок в распоряжение этой займовой организации, которая и имеет полное право распоряжения ими. Пусть эта организация выдала заем заимополучателю. Тогда баланс этой организации будет иметь вид:

Неиспользованные средства могут находиться либо в кассе самого заемного учреждения, либо в некотором банке.

На первый взгляд этот баланс полностью аналогичен балансу банка. На самом деле смысл их совершенно различен. В балансе банка все клиенты, средства которых отражены в пассиве, являются распорядителями денежных средств. В балансе заемного учреждения средствами, отраженными в пассиве, распоряжается само заемное учреждение. Владельцы привлеченных средств могут распорядиться ими только по окончании срока предоставления средств, могут их оставить или забрать. Соответственно и сроки займа должны быть увязаны со сроками, на которые предоставлены средства самому учреждению.

При предоставлении займа деньги из займового учреждения выводятся, использовать их внутри займового учреждения, как это возможно в банке, не возможно. Другими словами, займовое учреждение не имеет право осуществлять расчетное обслуживание.

Заем теоретически не может превышать величину привлеченных средств. Кредит теоретически может даже превышать величину средств, находящихся на счетах в банке (его пассива), если кредитные средства используются в самом банке.

Но если банк не может ни владеть, ни распоряжаться деньгами своих вкладчиков, а кредит осуществляет путем создания денег, то возникает резонный вопрос: какой тогда смысл в привлечении средств в банк, более того, за что же банк должен еще платить своим клиентам проценты?

Дело в том, что деньги клиентов нужны банку не для того, чтобы выдавать из них кредиты, а только для того, чтобы иметь возможность осуществить расчетное обслуживание кредитополучателей. Например, если объем привлеченных средств в банк равен 1000 д.е. и кредитополучатель желает получить кредит и использовать его путем получения наличных денег, то банк может удовлетворить такое расчетное обслуживание только в размере не более 1000 д.е., то есть в объеме своего счета «Касса», создаваемого деньгами вкладчиков. И чем больше размер этого счета, тем бо’льшие кредиты могут получить полноценное расчетное обслуживание. Вот почему банк заинтересован в привлечении средств вкладчиков. Таким образом, банк выплачивает вкладчикам проценты не за право передавать их деньги в кредит, а за возможность с их помощью осуществлять полноценное расчетное обслуживание предоставляемых кредитов, фактически за возможность конвертации кредитных денег в наличные. Сами кредитные деньги создаются вне связи со средствами вкладчиков. Но так как кредитные средства в большинстве случаев используются вне банка, то этим самым де-факто объем привлеченных средств является одновременно и ограничителем кредитной эмиссии.

В счетной денежной системе значение привлекаемых средств в кредитных операциях имеет несколько иной смысл, но об этом мы будем говорить дальше.

Кредитные и заемные операции относятся к классу ссудных операций. Легко видеть, что с точки зрения получателя ссудных средств никакой разницы между ссудой-кредитом и ссудой-займом нет. Они даются на срок и под проценты. Разница между кредитом и займом возникает только при рассмотрения их в рамках всей денежной системы. Кредиты увеличивают общую денежную массу, займы – нет.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Чем анион отличается от катиона?

Чем анион отличается от катиона? Анион и катион – ионы, то есть электрически заряженные частицы, образующиеся при потере или присоединении электронов (или других заряженных частиц) атомами или группами атомов (например, молекулами). Понятие и термин «ион» (в переводе с

Договор государственного займа

Договор государственного займа ДОГОВОР ГОСУДАРСТВЕННОГО ЗАЙМА — договор займа, заемщиком по которому выступает государство — РФ или субъект РФ, а заимодавцем — гражданин или юридическое лицо. Правила законодательства о Д.г.з. применяются и к займам, выпускаемым

Договор займа

Договор займа ДОГОВОР ЗАЙМА — договор, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие веши, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или

Чем циклон отличается от антициклона?

Чем циклон отличается от антициклона? Циклоном называют атмосферное возмущение с пониженным давлением в центре и вихревым движением воздуха. В области циклона погода преобладает пасмурная, с сильными ветрами, которые дуют против часовой стрелки в Северном полушарии и

Чем асептика отличается от антисептики?

Чем асептика отличается от антисептики? Асептика и антисептика преследуют одну и ту же цель – защиту ран от инфекций – и применяются только в сочетании друг с другом. Разница между ними в том, что асептика – это совокупность мер по борьбе с микробами, попавшими в рану, а

Чем жук отличается от таракана?

Чем жук отличается от таракана? Даже ученые не знают точно, сколько всего жуков существует на земном шаре. Они обитают везде – в земле и на деревьях, в соленой и пресной воде, во мхах и иле. Есть жуки огромных размеров, как, например, самый крупный жук в мире – дровосек-титан,

Чем отличается код от шифра

Чем отличается код от шифра Все шифры строятся по похожим законам. Одна буква или цифра заменяет только одну букву или цифру. «1» может означать «А» или «Я», но никак не слог «НА» или целое слово «Англия». Шифры бывают простые и сложные.В простых шифрах один знак всегда