Кредитные операции

Кредитные операции

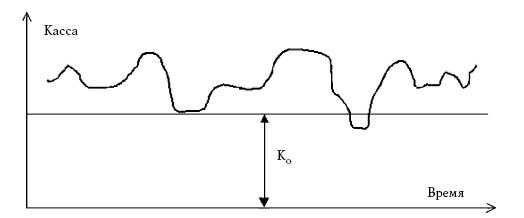

При большом количестве клиентов, осуществляющих свою финансовую деятельность через банк, существует входящий и исходящий поток денежных средств, имеющий в первом приближении случайный характер. И счет «Касса» также постоянно меняется. На рис. 13 показано изменение счета «Касса» во времени.

Мы видим, что существует некоторое минимальное значение счета «Касса» К0, ниже которого он почти не опускается. Таким образом, в кассе банка лежат постоянно деньги без всякого движения, и появляется соблазн использовать эти свободные, неиспользуемые денежные средства.

Однако, как это сделать, если эти деньги не только не принадлежат банку, но даже не находятся в его распоряжении. Они находятся, еще раз повторим, только на хранении.

Решение было найдено путем разрешения банкам создавать новые деньги. Такие создаваемые банком деньги получили название кредитных денег. Кредитные деньги уже не имеют физического (бумажного) вида, они существуют только в виде записи на

Рис. 13. Изменение счета «Касса» во времени

счете в банке. Таким образом, появление кредитных денег стало первым шагом в создании нового вида денег – счетных денег.

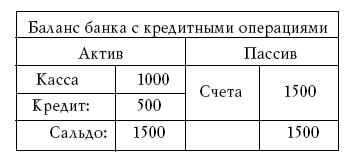

Обратимся вновь к нашему гипотетическому банку, сальдо баланса которого равно 1000 д.е. Предположим, некий клиент попросил в кредит 500 д.е. Тогда операция кредитования выразится следующим Т-счетом:

А баланс банка будет уже иметь вид:

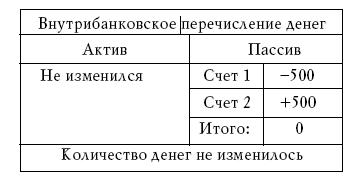

Получатель кредита может распорядиться своим кредитом двояко. Он может перевести полученные денежные средства своему контрагенту в том же банке. Т-счет такой операции будет иметь вид:

Соответственно и баланс остался без изменений.

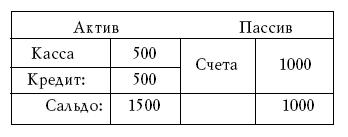

Получатель кредита может взять зачисленные на его счет деньги в виде наличных денег в полном объеме или частично, осуществив таким образом конвертацию кредитных денег в наличные. Т-счет этой операции будет иметь вид, аналогичный Т-счету 1.

Если, к примеру, клиент снял со счета всю полученную в кредит сумму, то баланс банка будет уже иметь вид:

Таким образом, пассив восстановился, но актив существенно изменился. Теперь счет «Касса» уже не равен сумме счетов клиентов. Другими словами, обязательства банка уже не равны возможностям их удовлетворения. И если, к примеру, все клиенты пожелают снять свои вклады в наличном виде, то банк не сможет выполнить эти требования и вынужден будет объявить себя банкротом.

Кредитные операции – вторая главная функция банка. Именно кредитная функция является главным источником получения банком средств как для своего функционирования, так и для получения прибыли. И мы видим главное свойство банка. Банк принципиально является неустойчивым финансовым учреждением. Конечно, любые коммерческие учреждения в современной экономике являются неустойчивыми, то есть могут в принципе обанкротиться. Но банкротство иных учреждений, как правило, связано с собственной коммерческой деятельностью, с ее неквалифицированным ведением. Но в случае с банком он может оказаться банкротом вне связи с собственной деятельностью. При осуществлении его клиентами вполне легальных и нормальных действий может произойти банкротство банка, если эти легальные и допустимые действия окажутся совпадающими по времени. Именно это и является причиной массовых банковских банкротств. Банковская паника, приводящая к массовому изъятию вкладов, как раз и является главной причиной самых крупных банковских катастроф. Так было во время банковского краха в США в 1929 году, так было в 1998 году во время дефолта – краха банковской системы в России.

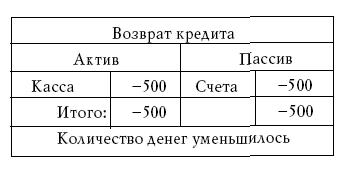

Кредит выдается на определенный срок. Возврат кредита описывается следующим Т-счетом:

Возврат кредита сопровождается уменьшением денег в денежной системе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Кредитные карточки

Кредитные карточки Современная система кредитных карточек стала чрезвычайно популярной.Член «клуба кредитных карточек» платит лишь небольшой ежегодный взнос, но это членство позволяет ему иметь дело не со многими счетами по различным товарам и услугам – при аренде

Кредитные карты

Кредитные карты Для оформления кредитной карты нужно быть гражданином или постоянным жителем страны. Кредитные карты за границей оформить невозможно, но и в России их обычно дают только в отделениях банков по месту постоянной регистрации и при наличии справки с работы.

Предварительные операции

Предварительные операции ПРЕДВАРИТЕЛЬНЫЕ ОПЕРАЦИИ — первая стадия таможенного оформления, предусмотренная ст. 137–144 ТК. К П.о. относятся все имеющие отношение к таможенному делу действия, предшествующие основному таможенному оформлению и помещению товаров и

Операции военные

Операции военные Операции военные. – Известный проф. стратегии, Г. А. Леер дает им следующее определение: «Каждая война состоит из одной или нескольких кампаний, каждая кампания – из одной или нескольких О., представляющих собою известный законченный период, от

Кредитные билеты

Кредитные билеты Кредитные билеты – денежные знаки, обращающиеся в России. Они появились как результат реформы нашего бумажно-денежного обращения при графе Канкрине. В 1839 году установившийся к тому времени курс в 3 руб. 60 коп. ассигнациями за серебряный рубль был

Пластические операции

Пластические операции Пластические операции – так называются хирургические операции, имеющие целью покрыть дефекты кожи и лежащих под нею непосредственно тканей. П. операциям удается искусственно возместить погибшие части тела, для чего в большинстве случаев

«ТИХИЕ» ОПЕРАЦИИ ЦРУ

«ТИХИЕ» ОПЕРАЦИИ ЦРУ Первая лаборатория, аналогичная спецлаборатории № 12 КГБ, была создана в Управлении стратегических служб в 1940-е годы, но особого расцвета она достигла после 1947 года, когда на смену УСС пришло ЦРУ. В его структуре был создан отдел специальных операций.

2. Операции ТНК

2. Операции ТНК За последнее десятилетие XX в. число ТНК и их филиалов увеличилось в несколько раз. Уже в конце 1980-х гг. они стали основными поставщиками товаров и услуг на мировой рынок. Развитию мировой торговли способствует рост мирового производства товаров. Сфера

Безналичные средства. Кредитные карточки

Безналичные средства. Кредитные карточки Любой человек, даже самый богатый и щедрый, с более легким сердцем платит чеком крупную сумму, чем незначительную сумму наличными.Макс Бирбом (1872–1956), английский критикВсе средства хороши, кроме безналичных.Данил Рудый (1926–1983),